文/新浪財經意見領袖專欄作家 張濤

從易行長的最新表態來看,央行十分在意目前中國的貨幣政策空間,而從市場各類利率的實際變化情況而言,央行在實際操作中確實一直固守著“穩健中性”的貨幣政策。

進入二季度以來,除了食品價格指數超預期上漲之外,整體宏觀經濟指標表現出的經濟運行態勢還是下行壓力較大,尤其是作為經濟重要的景氣指標的制造業PMI指數已經連續5個月低于50%榮枯線,預示著本月即將公布的三季度GDP增速可能進一步下降。日前,日經調查的結果顯示,多數經濟學家預計中國三季度經濟增速在6.1%左右。

若隨后統計局公布的三季度經濟增速確實未見明顯好轉,相信屆時市場對于國內貨幣政策轉向寬松的預期就會自然升溫,畢竟今年以來全球范圍內,越來越多經濟體的貨幣政策轉向了寬松。而就在國慶節前(9月24日)的“新聞發布會”期間,中國人民銀行行長易綱在回答中國貨幣政策空間的記者提問時,表示“我認為我們應該在整個貨幣政策操作的過程中,珍惜正常的貨幣政策的空間,使得我們能夠在這個正常的貨幣政策的空間中盡量長地延續正常的貨幣政策,這樣對整個經濟的可持續發展和老百姓的福祉是有利的。”

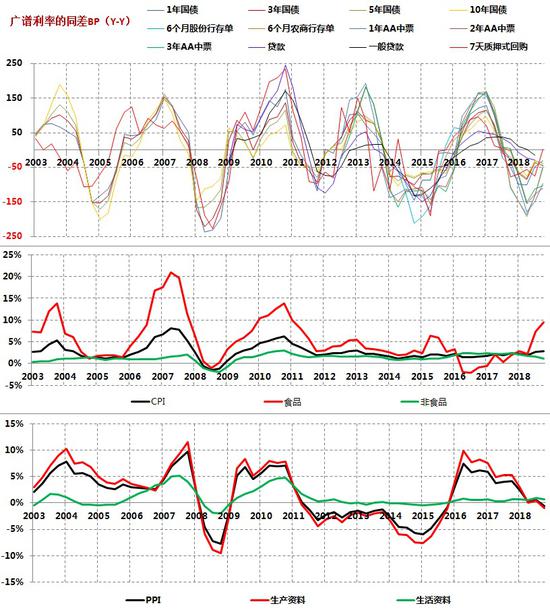

那么,從易行長的最新表態來看,央行十分在意目前中國的貨幣政策空間,而從市場各類利率的實際變化情況而言,央行在實際操作中確實一直固守著“穩健中性”的貨幣政策,包括貨幣市場的資金利率、商業銀行同業存單利率、國債利率和實體企業債券和信貸融資利率等各類市場利率自2018年初開始同步回落,持續到今年一季度末,回落幅度150-200基點(一個基點等于萬分之一),基本是將之前持續兩年的金融去杠桿產生的緊縮效應對沖掉,之后各利率開始邊際回升,即年同差(當期利率與上年同期利率的點差)降幅持續回升。換言之,從二季度開始,中國整體利率中樞實際上是處于回升態勢。

另外,觀察利率和物價變化的同步性,從2017年金融去杠桿開始,利率和物價走向的相關性大幅下降,表明央行的利率政策已由以往側重幣值實際購買力轉向金融穩定,原因應主要是兩點:一是2017年“健全貨幣政策和宏觀審慎政策雙支柱調控框架”正式寫入黨的十九大報告;二是2017年召開第五次全國金融工作會議,決定設立國務院金融穩定發展委員會,2018年中國銀監會和中國保監會實現職能整合,組建中國銀保監會。目前形成了國務院金融穩定發展委員會統籌抓總,“一行”“兩會”“一局”和地方分工負責的金融監管架構。

圖1:中國各市場利率變化情況 數據來源:Wind

圖1:中國各市場利率變化情況 數據來源:Wind因而,無論是逆周期調控,還是金融穩定重要性的提升,均要求中國人民銀行保持一定程度的政策空間。

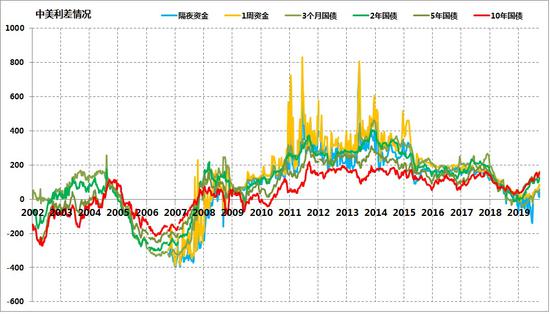

從另外一個層面,保持一定程度的中美利差,也讓央行在抵御外部不確定性因素時,具有更靈活的操作空間,同時也能讓匯率政策更好地發揮“自動穩定器”功能,所以我們看到,2013年至今的7年間,除了2018年前三個季度中美利差出現明顯收窄之外,在其余時期內,各期限中美利差基本穩定在150-200基點的水平。2018年中美利差收窄主要是美聯儲加息和中國內部由金融去杠桿轉向穩杠桿疊加影響的結果。

圖2:中美利差變化情況 數據來源:Wind

圖2:中美利差變化情況 數據來源:Wind綜上,我想易行長提出的“正常的貨幣政策的空間”應該包括兩層含義:其一是維護國內金融穩定的政策需要;其二是抵御外部風險沖擊的政策需要。由此,自然就連帶出一個問題,這個政策空間使用的觸發條件又是什么呢?參照中國整體利率同差和中美利差的歷史數據,央行潛在的正常降息空間還有2個百分點左右。就目前的形勢看,只要中國經濟增速不突破宏觀底線,央行就不會使用此政策空間,而何謂宏觀底線,年初的《政府工作報告》明確GDP的預期目標為6%-6.5%,那么我們就可以把6%的增速視為宏觀底線。

本文首發于財新網

(本文作者介紹:經濟學博士,現任職中國建設銀行金融市場部)

責任編輯:張譯文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。