文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄作家 魯政委 郭于瑋

面對(duì)新型冠狀病毒肺炎的沖擊,降低實(shí)體經(jīng)濟(jì)融資成本的重要性進(jìn)一步凸顯,關(guān)于是否要調(diào)整存款基準(zhǔn)利率的討論也開始進(jìn)入公眾的視野。2019年8月LPR形成機(jī)制改革以來(lái),1年期LPR累計(jì)下降26bp至4.05%,但銀行存款成本卻面臨著上升的壓力。上市銀行公布的2019年半年報(bào)顯示,各銀行個(gè)人定期存款平均成本率提高至3.23%,較2018年同期提高了31bp;公司定期存款平均成本率提高至2.96%,較2018年同期高出28bp。存貸款利率背道而馳,一定程度上阻礙了政策利率向?qū)嶓w經(jīng)濟(jì)的傳導(dǎo)。

1月16日央行貨幣政策司司長(zhǎng)孫國(guó)峰表示:“央行對(duì)于存款基準(zhǔn)利率會(huì)根據(jù)國(guó)務(wù)院部署、綜合考慮物價(jià)等情況適時(shí)適度調(diào)整。”[1]2月22日央行副行長(zhǎng)劉國(guó)強(qiáng)在接受采訪時(shí)表示:“存款基準(zhǔn)利率是我國(guó)利率體系的‘壓艙石’,將長(zhǎng)期保留。未來(lái)人民銀行將按照國(guó)務(wù)院部署,綜合考慮經(jīng)濟(jì)增長(zhǎng)、物價(jià)水平等基本面情況,適時(shí)適度進(jìn)行調(diào)整。”[2]從緩解“融資貴”和疏通貨幣政策傳導(dǎo)渠道的角度,各方不斷觸及存款基準(zhǔn)利率的調(diào)整問(wèn)題,那么,存款成本居高不下的癥結(jié)到底在哪里?單純降低存款基準(zhǔn)利率,是否就能夠解決銀行負(fù)債成本偏高的問(wèn)題?本文將對(duì)此展開討論。

1、存款利率居高不下的根源

商業(yè)銀行存款成本偏高的根源包括三個(gè)方面。第一,在存款脫媒背景下,信用創(chuàng)造依然主要依靠表內(nèi)。出于商業(yè)銀行正常的流動(dòng)性管理需要和現(xiàn)實(shí)的流動(dòng)性指標(biāo)監(jiān)管考核要求,在貸款增速持續(xù)高于存款增速的情況下,增加了商業(yè)銀行對(duì)存款的渴求,從而推高了一般從存款成本,進(jìn)而體現(xiàn)在了實(shí)體經(jīng)濟(jì)的融資成本之上。

同時(shí),隨著利率市場(chǎng)化的深入,居民的投資渠道增加,對(duì)市場(chǎng)利率變化更為敏感,使得大量存款轉(zhuǎn)而投向貨幣基金、銀行理財(cái)和信托等,以獲取更高的收益,由此使得商業(yè)銀行的存款出現(xiàn)“脫媒”。在存款脫媒的情況下,經(jīng)濟(jì)對(duì)于商業(yè)銀行表內(nèi)的信貸和債券融資需求比例,卻并沒(méi)有多少下降,特別表內(nèi)貸款仍然是我國(guó)信用擴(kuò)張的主要渠道。在2019年新增社會(huì)融資規(guī)模中,新增人民幣貸款占到了66%。這一現(xiàn)象使過(guò)去較為一致的存款增速與貸款增速,出現(xiàn)了持續(xù)的缺口。2013年12月以來(lái),金融機(jī)構(gòu)存款余額同比增速持續(xù)低于貸款余額同比增速。這一時(shí)點(diǎn)恰好是利率市場(chǎng)化深入、貨幣基金規(guī)模高速膨脹的時(shí)期。到2020年1月,金融機(jī)構(gòu)存款余額同比增速僅為8.3%,較同期貸款余額增速低3.8個(gè)百分點(diǎn)。

存款相對(duì)于貸款更低的增速增加了商業(yè)銀行對(duì)存款的渴求。數(shù)據(jù)顯示,個(gè)人定期存款平均成本率與存款同比增速之間存在一定的反向關(guān)聯(lián)。當(dāng)存款增長(zhǎng)較慢時(shí),存款成本容易提高;而存款增速的提升可能使存款成本下降。不過(guò),2018年以來(lái)這種現(xiàn)象卻發(fā)生了變化:2018年以來(lái)的存款同比增速雖然穩(wěn)定下來(lái)了,但存款平均成本率繼續(xù)上升。這是由于更為嚴(yán)格的流動(dòng)性風(fēng)險(xiǎn)監(jiān)管指標(biāo),迫使商業(yè)銀行向存款支付了更高的溢價(jià),雖然商業(yè)銀行并不缺“錢”(但缺符合流動(dòng)性監(jiān)管要求的“一般性負(fù)債”),但卻需要維持各類國(guó)際通用和中國(guó)特色的流動(dòng)性監(jiān)管指標(biāo)的持續(xù)達(dá)標(biāo)。2018年5月銀保監(jiān)會(huì)發(fā)布了《商業(yè)銀行流動(dòng)性風(fēng)險(xiǎn)管理辦法(試行)》,新引入了凈穩(wěn)定資金比例、流動(dòng)性匹配率和優(yōu)質(zhì)流動(dòng)性資產(chǎn)充足率三個(gè)量化指標(biāo)(后兩項(xiàng)指標(biāo)是我國(guó)所特有的)[3]。其中,凈穩(wěn)定資金比例和流動(dòng)性匹配率指標(biāo)的計(jì)算中實(shí)際上都在引導(dǎo)商業(yè)銀行更多地吸收存款。

吸收存款的壓力以價(jià)格的形式傳導(dǎo)到了貸款端。如果我們以貸款增速和存款增速之差刻畫存款的相對(duì)稀缺性,可以發(fā)現(xiàn),當(dāng)這一差值擴(kuò)大時(shí),也就是存款相對(duì)更稀缺時(shí),一般貸款平均利率與1年期貸款基準(zhǔn)利率(2019年8月后主要觀察1年期LPR)的差值越高,商業(yè)銀行越傾向于在基準(zhǔn)利率的基礎(chǔ)之上要求更高的貸款利率。從這個(gè)角度上看,存款成本偏高的癥結(jié)不僅在于價(jià),更在于量。

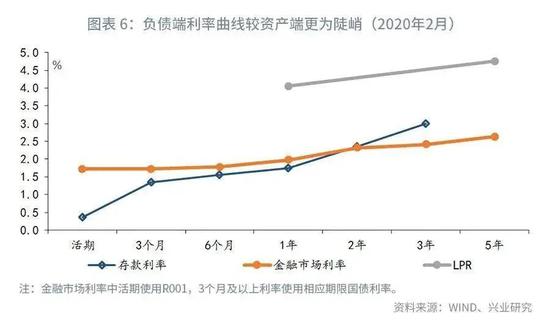

第二,商業(yè)銀行存款利率曲線過(guò)于陡峭。目前我國(guó)的定期存款基準(zhǔn)利率存在3個(gè)月、6個(gè)月、1年、2年和3年五種期限。其中,3年期存款基準(zhǔn)利率較1年期存款利率高出125bp,相形之下商業(yè)銀行資產(chǎn)端的利率曲線卻更為平緩:以2020年2月均值為例,3年期國(guó)債收益率較1年期僅高出44bp;5年期LPR較1年期僅高出70bp。如果假定資產(chǎn)曲線的期限利差是合理的,且希望商業(yè)銀行能夠增加長(zhǎng)期限融資的話,那么,存款的基準(zhǔn)利率曲線就顯得過(guò)于陡峭,由此導(dǎo)致長(zhǎng)期限投資的盈利空間較短期投資更窄,不利于引導(dǎo)商業(yè)銀行增加對(duì)實(shí)體經(jīng)濟(jì)的中長(zhǎng)期資金支持。

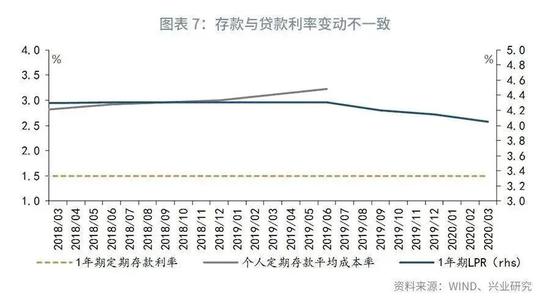

第三,存款利率與貸款利率的定價(jià)基準(zhǔn)不一致。我國(guó)的貸款基準(zhǔn)利率正逐漸向LPR過(guò)渡,但存款基準(zhǔn)利率仍繼續(xù)保留。這可能使商業(yè)銀行面臨基準(zhǔn)錯(cuò)配的風(fēng)險(xiǎn)。2019年8月以來(lái),1年期LPR已經(jīng)累計(jì)下降了26bp,但1年期基準(zhǔn)利率仍然在1.5%的水平。定價(jià)基準(zhǔn)的錯(cuò)配可能影響商業(yè)銀行的穩(wěn)健經(jīng)營(yíng),加大了息差管理的難度。

2、降低存款成本的政策建議

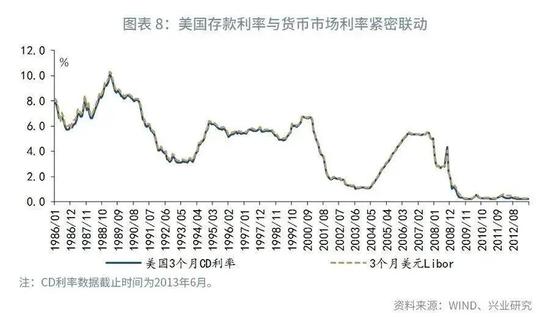

第一,將存款基準(zhǔn)利率與MLF利率掛鉤,使得商業(yè)銀行存款端和貸款端定價(jià)基準(zhǔn)一致,則政策利率的調(diào)整能夠更為順暢地傳導(dǎo)至實(shí)體經(jīng)濟(jì)。在美國(guó),存款利率與貨幣市場(chǎng)利率之間存在緊密的聯(lián)動(dòng),有力保障了美聯(lián)儲(chǔ)貨幣政策的傳導(dǎo)。

第二,優(yōu)化流動(dòng)性風(fēng)險(xiǎn)監(jiān)管指標(biāo)。在2008年金融危機(jī)之后,巴塞爾協(xié)議III提出了流動(dòng)性覆蓋率和凈穩(wěn)定資金比例兩個(gè)流動(dòng)性監(jiān)管指標(biāo),從利率敏感度、客戶類型及客戶分散度和資金剩余期限入手對(duì)商業(yè)銀行負(fù)債構(gòu)成進(jìn)行了全面的考量,能夠有效控制商業(yè)銀行的流動(dòng)性風(fēng)險(xiǎn)。在這兩個(gè)指標(biāo)已經(jīng)全面落地的情況下,其實(shí)已無(wú)需流動(dòng)性匹配率和同業(yè)負(fù)債占比兩個(gè)中國(guó)特色的監(jiān)管指標(biāo),二者在相當(dāng)程度阻礙了央行公開市場(chǎng)操作政策利率向存、貸款利率的傳導(dǎo),使得現(xiàn)代中央銀行的價(jià)格調(diào)控機(jī)制傳導(dǎo)出現(xiàn)了“栓塞”。

事實(shí)上,中國(guó)特色的同業(yè)負(fù)債占比監(jiān)管指標(biāo)也與現(xiàn)行的流動(dòng)性風(fēng)險(xiǎn)管理指標(biāo)之間存在內(nèi)在的邏輯不一致。例如,在巴塞爾協(xié)議III中,企業(yè)存款和金融機(jī)構(gòu)存款一樣屬于批發(fā)性融資,利率敏感性較高,穩(wěn)定性相對(duì)較差;從行為的趨同性角度來(lái)看,我國(guó)的同業(yè)負(fù)債占比指標(biāo)目前納入了來(lái)自銀行和非銀行金融機(jī)構(gòu)的融資,與早期全是行為完全同質(zhì)的銀行機(jī)構(gòu)不一樣,目前各類非銀機(jī)構(gòu)與銀行之間的行為存在高度的異質(zhì)性,彼此交錯(cuò)反倒有利于保持流動(dòng)性的穩(wěn)定;從期限來(lái)看,來(lái)自金融機(jī)構(gòu)的定期存款不到期銀行沒(méi)有償還義務(wù),其到期之前的穩(wěn)定性甚至遠(yuǎn)遠(yuǎn)好于居民和企業(yè)的定期存款(隨時(shí)可以提前支取)。從上述意義上說(shuō),“同業(yè)”這個(gè)概念早就應(yīng)該在監(jiān)管的專業(yè)術(shù)語(yǔ)中退出歷史舞臺(tái)了。

第三,引導(dǎo)存款基準(zhǔn)利率曲線扁平化,降低較長(zhǎng)期限存款的成本,簡(jiǎn)并目前多達(dá)五檔的定期存款基準(zhǔn)利率,給予市場(chǎng)更多的為期限溢價(jià)定價(jià)的空間,進(jìn)而激勵(lì)商業(yè)銀行投放中長(zhǎng)期貸款

第四,進(jìn)一步降低金融機(jī)構(gòu)存款準(zhǔn)備金率,促進(jìn)貨幣派生和存款增長(zhǎng),降低近年來(lái)存貸比走高的壓力。

注:

[1]資料來(lái)源:《孫國(guó)峰:存款基準(zhǔn)利率還將長(zhǎng)期保留》,證券時(shí)報(bào)(1月16日): https://baijiahao.baidu.com/s?id=1655879858226490911&wfr=spider&for=pc

[2]資料來(lái)源:《堅(jiān)持金融服務(wù)實(shí)體經(jīng)濟(jì) 努力實(shí)現(xiàn)經(jīng)濟(jì)社會(huì)發(fā)展目標(biāo)》,央行官網(wǎng)(2月22日):http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/3975492/index.html。

[3]資料來(lái)源:《中國(guó)銀行保險(xiǎn)監(jiān)督管理委員會(huì)發(fā)布<商業(yè)銀行流動(dòng)性風(fēng)險(xiǎn)管理辦法>》,銀保監(jiān)會(huì)官網(wǎng)(2018年5月):http://www.cbrc.gov.cn/chinese/newShouDoc/0A64971A49E24A778980EB564A3A7F2E.html。

(本文作者介紹:興業(yè)銀行首席經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:張譯文

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼