【首屆港股金獅獎評選投票ing 1000家上市公司激烈角逐】雷軍、馬明哲、王興等知名企業家激烈角逐,誰將脫穎而出?小米、美團、中國銀行、銀河娛樂、比亞迪等明星企業爭相斗艷,孰將傲視群芳?年度最佳港股企業等你來選!【點擊投票】

摘要:地產行業真的進入了嚴冬?房企真的迎來了“剩者為王”的局面?新浪財經梳理上市房企主要的經營數據,帶你窺探龍頭房企“過冬”的差異與應對,從融資、拿地、銷售、土儲、償債、利潤……入手探尋行業之變。

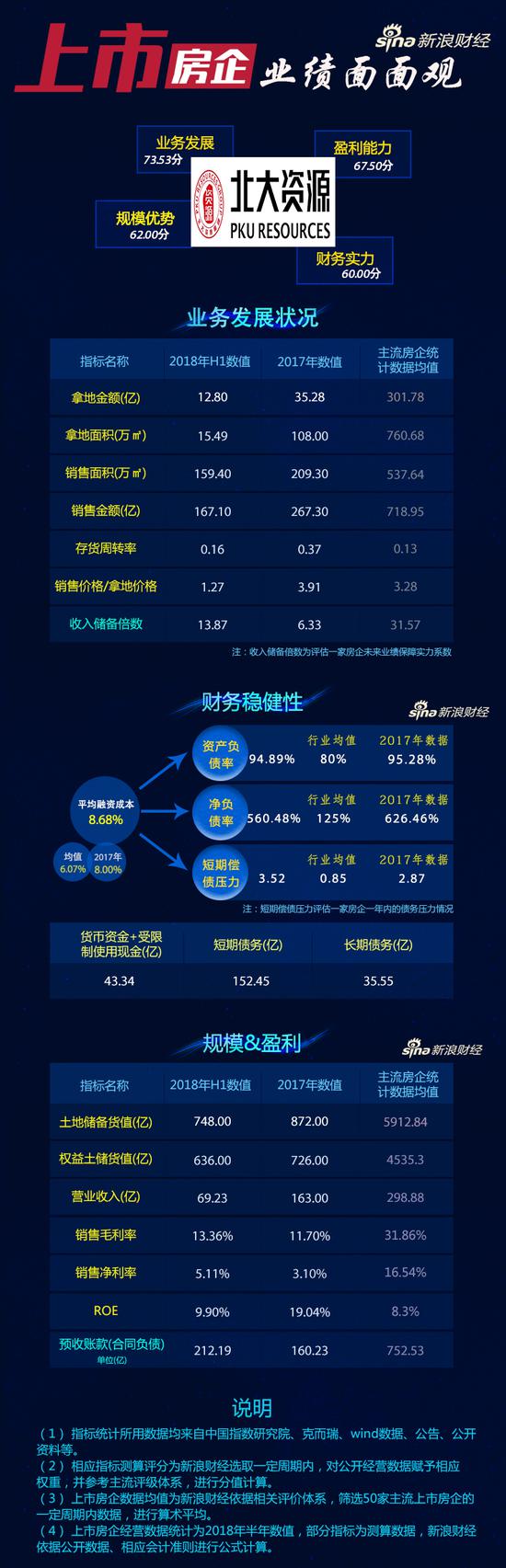

本期新浪財經梳理北大資源今年以來經營業績表現,并與去年同期數據、50家主流上市房企經營數據均值進行比較,同時新浪財經根據房地產企業開發業務的整體商業模式和運作流程,參考主流評級體系,歸類經營指標并賦予相應權重,從四個方面來找尋北大資源今年以來的“改變”與“側重”。

評分方面,北大資源業務發展、規模優勢、盈利能力及財務實力等四個方面評分都表現一般,整體綜合表現明顯低于主流房企平均水平。

業務發展方面,北大資源2018年上半年拿地金額為12.8億元,遠低于主流房企數據均值。2018年上半年北大資源拿地面積為15.49萬㎡,拿地力度放緩明顯,而2017年全年拿地為108萬㎡。北大資源半年銷售金額為167.1億元,銷售面積為159.4萬㎡,上半年銷售面積同比增54.37%,2017年全年北大資源銷售面積為209.3萬㎡。公司存貨周轉率稍高于平均水平,銷售價格與拿地價格之比要明顯低于主流房企均值。

收入儲備倍數是評估一家房企未來業績保障實力的系數。北大資源收入儲備倍數為13.87(參照的是2018年半年收入),明顯低于主流房企數據均值,而該數值2017年為6.33(參照的是2017年全年收入)。

財務方面,北大資源今年中期平均融資成本較2017年繼續上升,為8.68%,明顯高于主流上市房企平均融資成本均值6.07%。2017年數據顯示,北大資源平均融資成本為8%。凈負債率為560.48%,較2017年有所改善,但仍大幅高于行業均值125%。

目前北大資源貨幣資金+受限制使用資金共有43.34億元,短期債務為152.45億元,長期債務為35.55億元。短期償債壓力指數是評估一家房企一年內的債務壓力情況,北大資源短期償債壓力指數為3.52,大幅高于主流房企數據均值。

規模與盈利方面,北大資源規模優勢、盈利能力得分相對一般。2018年上半年北大資源土地儲備貨值為748億元,大幅低于行業均值為5912.84億元,權益土儲貨值為636億元,權益比例為85%。北大資源預收賬款(合同負債)為212.19億元,大幅低于主流房企數據均值。

北大資源的銷售毛利率、銷售凈利率都要低主流房企平均水平,半年ROE為9.9%,稍高于行業平均水平8.3%。

北大資源業績圖譜如下:

說明:

(1) 指標統計所用數據均來自中國指數研究院、克而瑞、wind數據、公告、公開資料等。

(2) 相應指標測算評分為新浪財經選取一定周期內,對公開經營數據賦予相應權重,并參考主流評級體系,進行分值計算。

(3) 上市房企數據均值為新浪財經依據相關評價體系,篩選50家主流上市房企的一定周期內數據,進行算術平均。

(4) 上市房企經營數據統計為2018年半年數值,部分指標為測算數據,新浪財經依據公開數據、相應會計準則進行公式計算。

新浪財經【房企圖鑒】欄目:

責任編輯:李勇飛

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)