@全體股民:《投資研報》巨額特惠,滿3000減1000,滿1500減500!【歷史低價手慢無,速搶>>】

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

相關文章:(1)華泰證券 (2)西部證券(3)國融證券 (4) 甬興證券 (5)國信證券 (6)招商證券 (7)東興證券 (8)華西證券 (9)長江證券 (10)瑞信證券 (11)海通證券② (12)國泰君安 (13)民生證券 (14)東北證券 (15)長城證券 (16)廣發證券 (17)華安證券 (18)國元證券 (19)國金證券 (20)平安證券

出品:新浪財經上市公司研究院

作者:IPO再融資組/鄭權

截至10月11日,曾經是IPO“保薦王”的平安證券只有兩家在審IPO項目(以交易所受理為標準),分別是蘇州鼎佳精密科技股份有限公司(鼎佳精密)和亞聯機械股份有限公司(亞聯機械)。

有意思的是,平安證券的兩家儲備項目都面臨撤否風險。亞聯機械招股書最新一年的凈利潤不符合最新上市條件,還可能構成“清倉式分紅”。鼎佳精密在收到北交所問詢函后先延期,延期到期后仍未見回復,或觸及終止審核的規則和條款。平安證券已過會的IPO項目也遭到重挫,獲得注冊批文一年多的新通藥物沒有成功發行,批文失效。

兩家在審IPO項目皆面臨撤否可能

資料顯示,平安證券成立于1996年,前身是1991年8月成立的平安保險證券業務部。1994年9月20日,平安保險證券業務部完成了A股IPO承銷第一單——南油物業。

2009年——2011年,平安證券的投行業務迎來高光時刻,一個重要原因是創業板的設立。2010年,平安證券的投行業務收入為24.06億元,在行業中高居第二。2011年,平安證券的股票承銷家數為42家,高居行業榜首。

2012年,平安證券投行收入接近腰斬,主要是在萬福生科欺詐發行、財務造假案中違規被調查,最終被暫停保薦資格三個月。

2022年,平安證券因樂視網欺詐發行、財務造假案再次被暫停保薦資格三個月。從此以后,曾經的IPO“保薦王”淪為“中小投行”(僅指投行業務)。

截至目前,平安證券在審的IPO項目數量僅有2家,儲備項目數量決定著平安證券未來的IPO承銷保薦收入。而IPO承銷保薦收入,又是所有投行細分業務中單筆收益最高的項目。

不過,平安證券在審的兩家IPO項目都面臨撤否的風險,亞聯機械招股書最新一年的凈利潤不符合最新上市條件,還有“清倉式分紅”之嫌;鼎佳精密在收到北交所問詢函后先延期,延期到期后仍未見回復,或觸及終止審核的規則和條款。

(1)亞聯機械凈利潤不符合主板最新上市條件

資料顯示,亞聯機械的主營業務為人造板生產線和配套設備的研發、生產、銷售和服務。2020-2022年,亞聯機械的營收分別為3.48億元、5.22億元、4.80億元,歸母凈利潤分別為0.68億元、0.84億元、0.87億元,扣非歸母凈利潤分別為0.55億元、0.72億元、0.78億元。

根據今年4月份主板第一套上市指標修改為:最近3年凈利潤均為正,且最近3年凈利潤累計不低于2億元,最近一年凈利潤不低于1億元,最近3年經營活動產生的現金流量凈額累計不低于2億元或營業收入累計不低于15億元。

亞聯機械招股書最新一個會計年度是2022年,如果按照2022年0.87億元的歸母凈利潤、0.78億元的扣非歸母凈利潤來判斷,亞聯機械將不符合最新的主板上市條件。

此外,亞聯機械2020-2022年的扣非歸母凈利潤之和為2.05億元,同期現金分紅總額高達1.75億元,超過了80%,或觸及“清倉式分紅”。

滬深交易所制定了“清倉式分紅”的標準:報告期三年累計分紅金額占同期凈利潤比例超過80%的;或者報告期三年累計分紅金額占同期凈利潤比例超過50%且累計分紅金額超過3億元,同時募集資金中補流和還貸合計比例高于20%的企業,將不允許其發行上市。

(2)鼎佳精密或觸及終止審核條款

2024年6月28日,鼎佳精密北交所上市申請獲受理。7月26日,北交所發出首輪問詢函,要求鼎佳精密與平安證券在20個工作日內對問詢意見逐項予以落實。

然而20個工作日過后,鼎佳精密8月21日卻發出了一份延期回復北交所審核問詢函的公告,稱擬向北交所申請延期回復并及時履行信息披露義務,預計延期時間不超過20個工作日。

從8月22日開始計算20個工作日,應該是在9月20日左右回復北交所的問詢函。但截至10月11日,北交所官網仍沒有顯示鼎佳精密和平安證券的回復公告。

來源:北交所官網

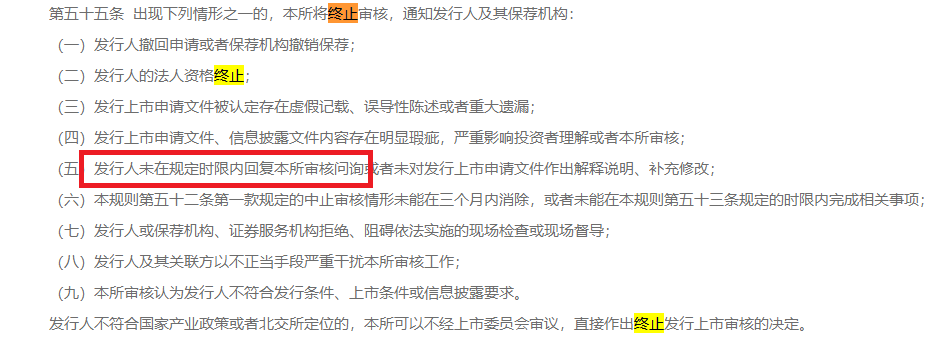

來源:北交所官網根據《北交所向不特定合格投資者公開發行股票并上市審核規則》第55條之規定,出現“發行人未在規定時限內回復本所審核問詢或者未對發行上市申請文件作出解釋說明、補充修改”之情形,北交所將終止審核。

資料顯示,2023年3月,鼎佳精密向深交所遞交了主板上市的申請,半年后主動撤回了上市申請。此次沖關北交所,鼎佳精密依舊面臨嚴峻考驗。

招股書顯示,鼎佳精密主要從事消費電子功能性產品及防護性產品的設計、研發、生產與銷售。產品主要應用于筆記本電腦、平板電腦、智能手機、一體電腦、服務器、顯示器、AR/VR、智能游戲機等消費電子產品。

然而,鼎佳精密的業務實質被質疑,北交所要求公司及保薦機構說明業務實質披露是否準確,說明業務是否為塑料或金屬包裝制品、包材制品等,所屬行業界定為“電子專用材料制造”(分類代碼:C3985)及“計算機零部件制造”(分類代碼:C3912)的合理性和準確性。

此外,鼎佳精密的創新特征也被重點關注。北交所要求公司及平安證券說明核心技術是否為行業通用技術,核心競爭力和競爭優劣勢;與主要客戶其他供應商的產品相比是否較為同質化、會否被主要競爭對手產品替代。

今年唯一獲得批文IPO項目折戟

不僅在審項目面臨撤否風險,平安證券今年唯一一家獲得注冊批文的IPO項目——西安新通藥物研究股份有限公司(新通藥物),也因批文過期而折戟。

資料顯示,新通藥物2021年12月遞交科創板上市申請(最初保薦機構為平安證券,2022年平安證券被暫停保薦資格后改為中信證券 ,平安證券變為聯席主承銷商),2022年12月過會,2023年4月25日獲得注冊批文。

在2023年“8.27新政”實施前,平安證券并沒有抓住這幾個月的窗口期協助新通藥物完成發行。到了今年4月25日,新通藥物注冊批文過期。

事實上,新通藥物IPO折戟對資本市場尤其是對中小投資者而言,也不是壞事,因為公司還處于巨額虧損的狀態。

招股書顯示,新通藥物聚焦于乙肝、肝癌等重大疾病領域,致力于研發創新藥物。2020年——2022年,新通藥物凈利潤分別為-0.91億元、-0.63億元、-0.55億元。

此外,新通藥物核心技術也遭質疑,公司“ CE- 磷苯妥英鈉注射液”和“甲磺酸帕拉德福韋片”這兩個進展最快的產品的技術來源涉及“授權引進”。

新通藥物注冊批文失效,對于公司大股東及突擊入股的投資機構、平安證券等中介機構是一大損失,因為都失去了暴賺的機會。近幾年,科創板高市盈率、高發行價、高募資的IPO企業數量不少,有著創新藥概念的新通藥物如果能上市獲得的募資預計不少,然而上市后股價的大漲大跌只能由中小投資者買單。

與方正證券整合進程明顯慢于同行

近一年來,券商并購重組火熱。頭部券商國泰君安和海通證券正在組建“券商航母”,國聯證券收購民生證券躋身腰部券商,浙商證券收購國都證券擴展地域版圖,還有國信證券收購萬和證券、西部證券收購國融證券等。

事實上,平安證券和同一實控人控制下的方正證券是市場最早有重組預期的CP,但實際上“起了個大早趕了個晚集”。

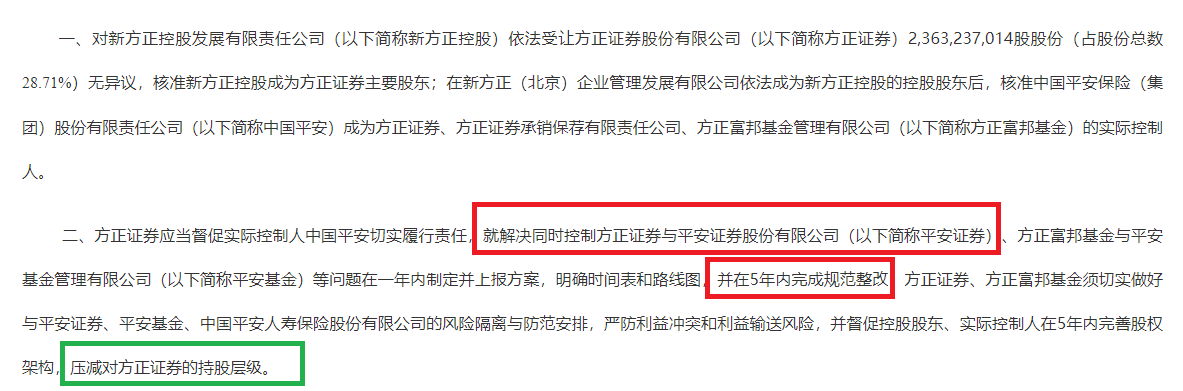

2021年7月5日,方正證券發布公告稱公司控股股東擬變更為新方正集團,平安人壽或其下屬全資主體擬成為新方正集團的控股股東。2022年12月19日,證監會核準了方正證券變更主要股東、實際控制人的批復,中國平安真正成為方正證券的實際控制人。

在證監會批復里面還提到,方正證券應當督促實際控制人中國平安切實履行責任,就解決同時控制方正證券與平安證券股份有限公司、方正富邦基金與平安基金管理有限公司等問題在一年內制定并上報方案,明確時間表和路線圖,并在5年內完成規范整改。

來源:證監會官網

來源:證監會官網不少投資者通過證監會的批文及“一參一控”等政策分析推斷,平安證券和方正證券可能會合并重組。

一年后的2023年12月19日,中國平安表示,公司將從股東價值最大化出發,按照有關監管部門的規定和指引,穩步推進相關問題的解決。

時至今日,中國平安、方正證券都沒有公布方正證券與平安證券重組的任何信息,雖然就距五年的整合截止期還有三年多,但明顯落后于同行券商。

以國聯證券收購民生證券為例,2023年3月,國聯證券控股股東國聯集團拿下民生證券的34.71億股股權(占總股本比例30.30%)。 2023年12月,證監會核準了民生證券主要股東變更,國聯集團正式成為控股股東。2024年3月,國聯證券就發布了收購民生證券的預案,9月份重組申請獲交易所受理。

對比發現,國聯集團拍下民生證券的控股權的時間比中國平安獲得方正證券實控人的批復都要晚,如今國聯證券與民生證券的重組進度已經遠遠超過平安證券、方正證券。

又如今年5月份,市場剛有國泰君安和海通證券合并重組的傳聞,9月5日兩家券商就發公告停牌,如今重組預案已經出爐,效率不低。

反觀中國平安、平安證券、方正證券,兩家券商受同一實控人控制,為何解決同業競爭的速度如此之慢?兩家券商是否會合并重組也沒有給出明確答案,投資者感到一頭霧水。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)