炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

相關文章:(1)華泰證券 (2)西部證券(3)國融證券 (4) 甬興證券 (5)國信證券 (6)招商證券 (7)東興證券 (8)華西證券 (9)長江證券 (10)瑞信證券 (11)海通證券② (12)國泰君安 (13)民生證券 (14)東北證券 (15)長城證券 (16)廣發證券

出品:新浪財經上市公司研究院

作者:IPO再融資組/鄭權

近日,中證協發布公告稱,廣發期貨、廣發證券、紅墻泰和基金公司等3家機構及自然人郭棟梓均被禁止參與網下詢價和配售業務半年,原因是上述主體存在《首次公開發行證券網下投資者管理規則》(下稱《管理規則》)第四十一條規定的禁止性行為。

作為承銷保薦機構的廣發證券,不僅在網下“打新”違規,自身承銷保薦的IPO項目問題也不少,諸如已上市項目大面積業績“變臉”,多家企業上市當年或不久便轉虧,撤否率高企,多次因協助保薦項目“帶病闖關”、欺詐發行或財務造假遭重罰。

目前廣發證券保薦的在審的7家IPO項目中,有3家項目涉及虧損或業績大幅下滑等問題。未上市的企業都存在業績大降甚至虧損的跡象,待這些項目上市后或很快“變臉”,高價認購這些股票的投資者或面臨股價破發大跌等投資風險。

被中證協“拉黑”為哪般?高報價項目與中信證券關聯度高

9月13日,廣發證券、廣發期貨、紅墻泰和基金公司以及自然人“郭棟梓”等四個網下投資者被中證協列入限制名單期間,其所管理的配售對象均不得參與上海證券交易所和深圳證券交易所主板、科創板、創業板首次公開發行證券項目以及北交所所股票公開發行并上市項目的網下詢價和配售業務。

中證協的公告稱,上述機構被罰是因為出現了《管理規則》第四十一條規定的禁止性情形,但沒有披露具體是第四十一條哪種違規所致。

《管理規則》第四十一條列舉了21項禁止性情形,包括與發行人或承銷商串通報價;使用他人賬戶、多個賬戶報價;利用內幕信息、未公開息報價的;故意壓低、抬高或者未審慎報價;在詢價結束前泄露本機構或本人報價,打聽、收集、傳播其他網下投資者報價,或者網下投資者之間協商報價;報送信息存在虛假記載、誤導性陳述或者重大遺漏等。

其實早在今年3月份,廣發證券便因為詢價問題遭監管警示。上交所查明,廣發證券在參與首次公開發行證券網下詢價過程中,存在以下違規行為:一是內部研究報告撰寫不規范,未體現出在充分研究基礎上理性報價;二是詢價流程不規范,相關內部控制存在缺失。

無論是中證協的限制措施,還是上交所的警示函,都沒有披露廣發證券是因為哪一家或哪幾家IPO項目“違規打新”,我們可以從非理性報價(高報價)角度去分析廣發證券在“打新”過程中可能存在的問題。

wind數據顯示,廣發證券(含旗下資管產品,不含廣發基金)作為網下證券公司類打新機構(戰略配售除外)報價(指有效報價)排名前三的情況共出現113次,2021年開始至今出現了53次。

在2021年至今的53次報價中,廣發證券初步詢價價格高出最終IPO發行價比例(下稱“申報溢價率”)超過20%的有16家,其中鷗瑪軟件申報溢價率超過50%,諾唯贊、中科藍訊申報溢價率超過30%,萊斯信息申報溢價率接近30%。

在鷗瑪軟件IPO報價過程中,廣發證券直接給出了18.88元/股的初步申報價格,比鷗瑪軟件發行價11.88元高出58.92%。

在諾唯贊IPO報價過程中,廣發證券75元的初步報價比55元的發行價高出了36.36%。正是在廣發證券等機構高報價的哄抬下,諾唯贊實際募資22億元,較預期的12.94億元高出了70%。

在中科藍訊IPO報價過程中,廣發證券123.88元的初步報價(最高的有效報價),比最終發行價91.66元高出35.15%。那廣發證券有無非理性高報價?中科藍訊91.66元對應的發行市盈率為56.41倍,比行業市盈率(27.4倍)高出105%。而廣發證券123.88元的初始報價,比行業市盈率高出178%,接近2倍,或有非理性報價之嫌。在機構高報價的助力下,中科藍訊募資27.5億元,比預期高出了近10億元。

截至目前,維諾贊、中科藍訊股價較發行價分別下跌了 67%、50%,高位購買兩家公司股票的投資者面臨巨額的投資損失,而估值高漲賺得盆滿缽滿的IPO企業原始股東、提前埋伏的投資機構卻有很多機會高位出逃,保薦機構巨額承銷費也不受影響。

值得關注的是,廣發證券2021年至今的16次申報溢價率超20%的IPO項目中, 有12次與中信證券有關,占比75%,這究竟屬于巧合還是兩家券商之間存在某種“君子協議”?

在廣發證券無效的IPO申報詢價中,也有高到離譜的案例,如在浩辰軟件IPO詢價中報價178.88元/股,申報溢價率高達73%。wind顯示,浩辰軟件的IPO發行價為103.4元/股,廣發證券178.88元/股的報價過高被剔除,進入浩辰軟件有效報價的證券公司報價中位數、加權平均數均不高于114元/股,廣發證券的報價比同行券商高出57%。

結合此次中證協同時限制的廣發期貨、紅墻泰和基金公司,廣發證券還可能與上述兩家機構存在某種關聯,如是否存在串通或協商報價等嫌疑。資料顯示,廣發證券、廣發期貨、紅墻泰和基金公司,在上海汽配、浙江國祥、鼎龍科技、 麥加芯彩等多家IPO項目上共同參與報價。

在審IPO項目疑點重重 業績不佳問題突出

截至9月17日,廣發證券在審的IPO項目數量為7家(以交易所受理為標準,不包含已終止及已發行項目),其中北交所3家,占比超4成;上證主板、深證主板、創業板分別有1家、2家、1家,科創板項目“交白卷”。

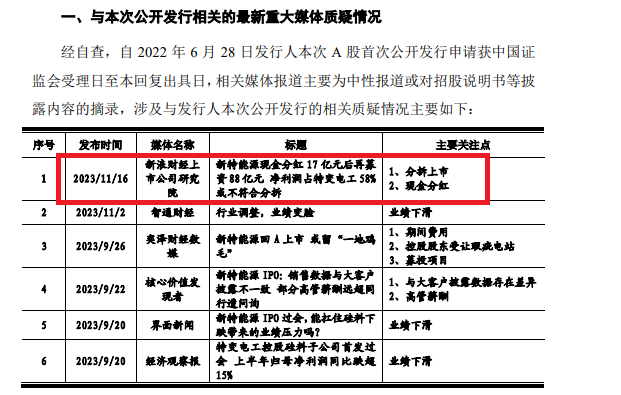

7家項目中,成都德芯數字科技股份有限公司(下稱“德芯科技”)、新特能源股份有限公司(下稱“新特能源”)、江蘇金智教育信息股份有限公司(下稱“金智教育”)三家公司的業績問題較為突出,其中德芯科技差點觸及審核紅線;新特能源凈利潤腰斬再腰斬后虧損,是否符合上市條件待考。此外,新特能源是否適用“A拆A”規則存在爭議,如果適用,也可能不符合上市條件。

(1)新特能源凈利潤腰斬再腰斬 上半年虧損是否符合上市條件?

招股書顯示,新特能源主營業務是高純多晶硅的研發、生產和銷售,以及風能、光伏電站的建設和運營。

2021-2023年、2024年上半年,新特能源分別實現營業收入225.23億元、368.31億元、307.52億元、117.43億元,同比分別增長58.81%、 63.53%、 -16.5%、-33.23%;分別實現歸母凈利潤49.55億元、133.15億元、51.18億元、-8.48億元,同比分別增長680.88%、168.7%、-61.57%、-117.82%。

不難發現,新特能源業績大起大落,2023年的凈利潤降幅超過了60%,觸及50%的審核紅線。到了2024年上半年,新特能源直接虧損8.48億元,是否符合主板條件還有待考證。

來源:新特能源問詢函回復

來源:新特能源問詢函回復新特能源此次IPO還面臨是否屬于“A拆A”的質疑。截至招股書簽署日,A股上市公司特變電工直接持有新特能源921,286,161股內資股股份,通過全資子公司特變香港間接持有新特能源1,223,200股 H 股股份,合計持有新特能源 922,509,361股股份,占新特能源股份總數的 64.51%,特變電工為新特能源的控股股東。

根據證監會《上市公司分拆所屬子公司境內上市試點若干規定》(下稱《試點規定》,2019年12月12日發布實施)及《上市公司分拆規則(試行)》(下稱《分拆規則》,2022年1月5日發布實施)等規定,特變電工分拆新特能源在A股主板上市構成分拆上市,按理說應該遵守上述規定。

據2021年1月14日的公告,特變電工相繼召開了董事會和股東大會,通過了分拆新特能源在A股上市的決議,也認可應該遵守《試點規定》等監管規則,需就新特能源境內上市是否符合《上市公司分拆所屬子公司境內上市試點若干規定》等法律法規及規范性文件的要求作出決議,并提請公司股東大會批準。

然而在招股書等申報材料中,新特能源又稱“特變電工及新特能源無須再按照《分拆規則》履行相關程序 ”,與特變電工之前的公告內容相矛盾。

新特能源稱無須再按照《分拆規則》履行相關程序的理由是:新特能源2015年在香港聯交IPO時,特變電工及發行人符合當時適用的《關于規范境內上市公司所屬企業到境外上市有關問題的通知》的相關分拆要求,已按照相關規定履行了分拆上市的決策程序和信息披露義務,因此在A股上市不需要再履行相關決議。

來源:特變特工公告

來源:特變特工公告但新特能源的理由并沒有法律依據,目前幾個分拆法規都沒有顯示在H股分拆上市后回A分拆不用履行相關決議的內容。新特能源的依據是中集集團(000039.SZ、02039.HK)分拆中集車輛(301039.SZ、01839.HK) 、中國中車(601766.SH、01766.HK)分拆時代電氣(688187.SH、03898.HK),母公司旗(金麒麟分析師)下的H股子公司再回A上市時沒有履行相關決議。

但特變電工分拆新特能源與上市兩個案例有不同之處,中國中車分拆時代電氣屬于子公司時代電氣(H股)先于中國中車在H股、A股上市;而中集集團分拆中集車輛的實際情況是既符合境外上市規定,也符合“A拆A”規定。

而新特能源2022年度的凈利潤指標不符合《試點規定》第一條第三款規定以及《分拆規則》第三條第四款的規定,“上市公司最近一個會計年度合并報表中按權益享有的擬分拆所屬子公司的凈利潤不得超過歸屬于上市公司股東的凈利潤的百分之五十”。

2022年,特變電工當年實現歸母凈利潤158.83億元,新特能源實現凈利潤143.2億元。特變電工持有新特能源64.51%的權益,按權益享有的新特能源2022年度的凈利潤是92.38億元,是特變電工當年歸母凈利潤的58.16%,超過了50%。

(2)德芯科技差點觸及審核紅線 證監會系統離職人員入股備受關注

廣發證券保薦的德芯科技,主營業務是數字視聽軟件、軟硬件一體產品的研發、生產、銷售,并提供系統集成服務,其中系統集成服務除包含公司自主研發的軟件、軟硬件一體產品外,還包括外購第三方設備及配套服務。

2021-2023年、2024年上半年,德芯科技分別實現營業收入2.63億、3.35億、4.11億、1.08億;凈利潤分別為0.81億元、1.02億元、1.28億元、0.34億元。2024年上半年,德芯科技的凈利潤降幅為47.37%,接近50%的審核紅線。

早在2021年6月,德芯科技便申請創業板IPO,后遭交易所現場督導后撤回申請。在沖關創業板IPO時,交易所對證監會系統離職人員入股德芯科技較為關注。

資料顯示,德芯科技股東及原股東中至少有5名證監會系統離職人員,包括蔡曼莉、黃曉萍、劉剛、于鐵艷、何為。其中于鐵艷曾為某證監局機構一處處長;蔡曼莉先后擔任證監會并購監管二處副處長、監管一處處長;何為曾在深交所工作。

(3)“釘子戶”金智教育最新一期凈利潤虧損

廣發證券保薦的金智教育,早在2022年6月就遞交了創業板上市申請,至今已經有27個月,屬于“釘子戶”。2023年7月,金智教育過會,但過會一年多仍未提交注冊申請。

招股書顯示,金智教育是高校信息化服務提供商,為高等院校和中職學校提供軟件開發、SaaS 服務、運維服務、系統集成等信息化服務。

據公司最新的問詢函回復,金智教育2023年上半年虧損2,776.89萬元,下半年能否實現8777萬元的凈利潤還有待檢驗。根據最新的創業板上市標準一,只有最近一年凈利潤超過6000萬元的企業才符合創業板上市要求。

在申報過程中,金智教育的創業板定位遭到重點問詢,一方面是公司整體營收基本停滯不前,另一方面是公司核心業務智慧校園運營支撐平臺收入下滑。

2020年-2022年,金智教育營業收入分別為4.75億元、4.92億元、4.55億元,其中公司智慧校園運營支撐平臺業務2022年的收入為1.8億元,較2020年下滑近3000萬元。

IPO項目大面積業績“變臉” 多家企業上市即虧損或上市第二年轉虧

不僅在審IPO項目凈利潤下滑問題較為突出,廣發證券已保薦上市的IPO項目中,也出現大面積業績“變臉”,不少項目上市當年就虧損或第二年迅速轉虧。

2022年,廣發證券合計保薦4家IPO項目上市,分別是清越科技、凱華材料、紫燕食品、百合股份,4家公司2022年扣非歸母凈利潤同比分別下降10.35%、15.68%、33.22%、1.16%,全部“變臉”。

其中清越科技在上市第二年便巨額虧損。 2022年12月28日,清越科技在廣發證券的保薦下成功登陸科創板,募資8.24億元,超募3.35億元。清越科技之所以高募資,離不開超高的發行市盈率。清越科技IPO發行價格為9.16元/股,對應的發行市盈率為121.49倍,是行業市盈率均值27.24倍的446% 。

報價過程中,中信證券旗下的華夏基金報價10.32元/股,對應的市盈率約130倍,遠超清越科技所處行業的市盈率。在清越科技IPO項目中,廣發證券攬入6265.44萬元承銷保薦傭金。

但在上市的第二年,即2023年,清越科技巨虧1.18億元。如果清越科技晚4天上市,清越科技則屬于上市即變臉,廣發證券及保代可能收罰單。

廣發證券保薦的北方長龍則屬于“上市即變臉”。2023年4月18日,北方長龍在廣發證券的保薦下成功登陸創業板。2023年,北方長龍扣非歸母凈利潤為-0.07億元,由盈轉虧。

根據《證券發行上市保薦業務管理辦法》,首次公開發行股票并上市發行人在持續督導期間出現下列情形之一的,中國證監會可以根據情節輕重,對保薦機構及其相關責任人員采取出具警示函、責令改正、監管談話、對保薦代表人依法認定為不適當人選、暫停保薦機構的保薦業務等監管措施:首次公開發行股票并上市、股票向不特定合格投資者公開發行并在北交所上市和上市公司向不特定對象公開發行證券并上市當年即虧損且選取的上市標準含凈利潤標準。

資料顯示,北方長龍選取的上市標準包括凈利潤標準,因此廣發證券最高可能面臨被暫停保薦資格的風險,保代楊偉然、趙鑫最高可能面臨被認定為不適當人選的處罰。

執業質量問題屢遭拷問 今年以來IPO保薦失敗率高達80%

近日,廣發證券兩位保代魏嫵菡、李映文收到深交所警示函,因二人在四川科瑞德制藥股份有限公司(以下簡稱科瑞德)創業板IPO過程中存在違規。科瑞德存在銷售費用相關內控不規范問題,魏嫵菡、李映文未結合科瑞德業務特點充分核查發行人銷售費用內部控制的規范性和執行有效性,未能發現科瑞德銷售費用內控不規范的情形并督促發行人及時整改規范,在首輪審核問詢回復中發表的“發行人財務內控能夠持續符合規范性要求”的核查意見與發行人實際情況不符。

在上海福貝寵物用品股份有限公司(下稱福貝寵物)IPO項目保薦過程中,廣發證券兩位保代蔣文凱、孟曉翔也因未勤勉盡責吃罰單。申報資料顯示,福貝寵物于2021年12月陸續與9個投資機構完成簽訂了對賭條款解除且自始無效協議,但經專項核查發現, 相關投資機構簽署并交回上述協議文本的時間,均晚于2021年12月31日。這意味著,福貝寵物和廣發證券在申報資料中“睜眼說瞎話”。

廣發證券最近兩年收到的最大罰單是在美尚生態欺詐發行案的行政處罰。2023年9月,廣發證券因為在為美尚生態景觀股份有限公司2018年非公開發行股票提供保薦服務過程中,存在出具的保薦書等文件存在虛假記載、未審慎核查美尚生態發行募集文件的真實性和準確性等違法行為,被罰沒合計1021.698萬元。

最近五年內,廣發證券受到的最大處罰是因康美藥業驚天財務造假被暫停保薦資格。2020年7月,因涉康美藥業財務造假案,廣發證券被采取責令改正、暫停公司保薦機構資格6個月、暫不受理公司債券承銷業務有關文件12個月及責令限制高級管理人員權利的行政監管措施。

受暫停保薦資格的影響,2020年廣發證券投行收入腰斬,2021年IPO承銷業務“交白卷”。2022年,公司投行業務手續費凈收入在44家上市券商中排第17位;2023年廣發證券IPO承保銷薦數量僅為3家,在業內排名25名,已泯然眾人矣。

在康美藥業案未曝光之前,廣發證券的投行業務在業內屬于頭部位置。wind顯示,2014年-2017年,廣發證券投行業務手續費凈收入在44家上市券商中分別排第3、5、3、3名。2016年,廣發證券IPO主承銷數量為16家,居行業第二;2017年保薦的IPO數量33家,居行業第一。

在接連遭重罰后,在激烈的市場競爭中,廣發證券的投行業務尤其是IPO業務很難重現往日輝煌,因為投行聲譽關系到發行人的信賴程度及“用腳投票”式的選擇。

廣發證券還可能因美尚生態欺詐發行案而被評為C類投行,詳見《廣發證券保薦失敗率高,投行業務面臨挑戰》等文章。

今年以來,廣發證券撤回的IPO項目數量為8家,上市的僅兩家,按照“保薦失敗率=已終止項目/已完結項目”的公式(注:已完結IPO項目事實上就兩類,分別是已發行和已終止項目;其他在審項目成敗未知,不作為分母,否則會極大地降低撤否率)計算,廣發證券今年以來的IPO項目的保薦失敗率已高達80%。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)