部分銀行不斷釋放撥備平滑利潤,風(fēng)險準(zhǔn)備金池逐漸見底。

作者:蘇越

來源:零壹智庫

隨著當(dāng)前低利率環(huán)境的持續(xù),銀行業(yè)正面臨著資產(chǎn)質(zhì)量與利潤增長的兩難挑戰(zhàn)。在這一背景下,上市銀行不良貸款的動態(tài)變化及其應(yīng)對策略成為業(yè)界關(guān)注的焦點。

零壹智庫采取新生成不良貸款率這一動態(tài)指標(biāo),結(jié)合風(fēng)險抵補(bǔ)能力等數(shù)據(jù),觀察2024年上半年A股42家上市銀行的資產(chǎn)質(zhì)量及變化趨勢。

截至8月末,上市銀行中報已發(fā)布完畢,在整體資產(chǎn)質(zhì)量保持韌性的同時,部分銀行因貸款結(jié)構(gòu)、核銷力度等因素出現(xiàn)分化。

息差收窄的背景下,上半年零售業(yè)務(wù)整體承壓、新生成不良貸款率緩慢抬升,多數(shù)銀行的撥備計提可以抵補(bǔ)這一風(fēng)險,部分銀行不斷釋放撥備平滑利潤,風(fēng)險準(zhǔn)備金池逐漸見底。

01

整體保持韌性,零售信貸質(zhì)量承壓

截止到二季度末,上市銀行不良貸款率為1.25%,較上年末下降1bp,持續(xù)維持較低水平。2024年上半年,上市銀行年化新生成不良貸款率為0.66%,同比上升1bp,環(huán)比上升4bp。

不良率持續(xù)改善,而當(dāng)期新生成不良率略有上升,說明上半年銀行加大了核銷、清收等不良資產(chǎn)處置力度。

分機(jī)構(gòu)類型來看,除國有大行新生成不良率同比下降2bp外,股份行、城商行、農(nóng)商行均呈上升趨勢,農(nóng)商行幅度最明顯,同比上升31bp。

國有大行新生成不良率值最低,為0.44%,結(jié)合二季度末國有大行不良率環(huán)比下降2bp至1.28%,從數(shù)據(jù)上看資產(chǎn)質(zhì)量呈現(xiàn)向好趨勢。

股份行新生成不良率值最高,為1.20%,整體保持平穩(wěn),可能由于招商銀行、興業(yè)銀行、平安銀行等零售貸款占比較高,持續(xù)受到零售業(yè)務(wù)風(fēng)險暴露的影響。

表1:不同類型上市銀行2024H1新生成不良貸款率(年化)

來源:銀行財報,零壹智庫

從結(jié)構(gòu)看,公開相關(guān)數(shù)據(jù)的上市銀行整體城投基建、工業(yè)、零售業(yè)、房地產(chǎn)業(yè)等對公貸款不良率回落,個人按揭貸款、個人住房貸款等零售貸款不良率有所抬升。

上半年個人貸款資產(chǎn)質(zhì)量承壓是行業(yè)面臨的共性困境,光大證券相關(guān)研究認(rèn)為,部分原因和房地產(chǎn)市場景氣度不高有關(guān),居民端資產(chǎn)負(fù)債表部分承壓,疊加疫情后經(jīng)濟(jì)處于修復(fù)期,經(jīng)濟(jì)新舊動能切換,部分領(lǐng)域的居民收入端也承壓。

為此,部分銀行增加了信用減值損失的計提,一定程度上侵蝕了零售金融業(yè)務(wù)的利潤。

據(jù)不完全統(tǒng)計,今年上半年,5家上市銀行零售利潤降幅超過50%,分別是中國銀行(-54.11%)、中信銀行(-76.2%)、平安銀行(-79.53%)、光大銀行(-121.87%)、浙商銀行(-4286%)。其中,光大銀行和浙商銀行零售凈利潤為負(fù)。

02

2024H1新生成不良貸款率排行榜

相較于不良貸款率顯示了不良貸款在季度末的點值,新生成不良貸款率反映了一段時間內(nèi)不良貸款池變動的區(qū)間值。多數(shù)銀行未在財報中披露這一指標(biāo),已披露的幾家銀行口徑也不一致。

本文采用統(tǒng)一對比口徑:新生成不良貸款率=新生成不良貸款下限/當(dāng)期貸款余額;新生成不良貸款下限=不良余額增量+核銷。

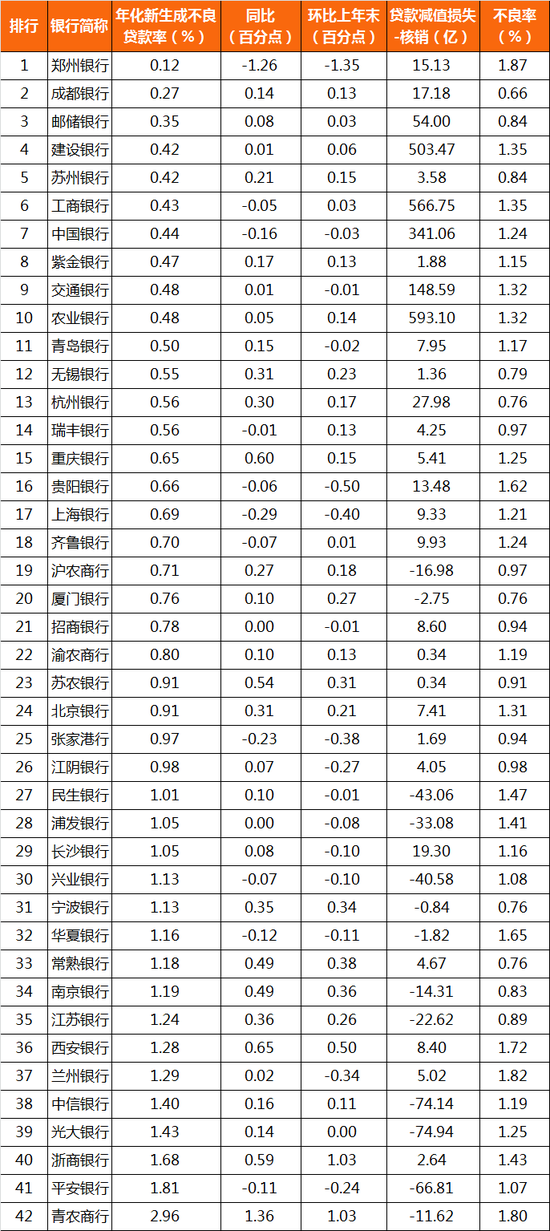

表2:42家上市銀行2024H1新生成不良貸款率(年化)排行

來源:銀行財報,零壹智庫

補(bǔ)充指標(biāo)“貸款減值損失-核銷”衡量銀行的風(fēng)險抵補(bǔ)能力。資產(chǎn)減值損失是資產(chǎn)減值準(zhǔn)備的主要來源。

不良貸款的生命周期中,當(dāng)部分貸款轉(zhuǎn)變?yōu)椴涣假J款,并在催收、證券化等處理回收未果后,銀行可對其進(jìn)行核銷,核銷后不良貸款余額和資產(chǎn)減值準(zhǔn)備同時減少。

因此,若當(dāng)期貸款減值損失的計提可覆蓋當(dāng)期核銷,則資產(chǎn)減值準(zhǔn)備這一風(fēng)險準(zhǔn)備金池不會減少,且賬面不良率水平不會惡化;反之,資產(chǎn)減值準(zhǔn)備會不斷消耗,應(yīng)對未來信用的風(fēng)險抵補(bǔ)能力會被削弱,且監(jiān)管指標(biāo)不良覆蓋率可能觸線。

基于此,新生不良貸款率絕對值較低、降幅較大,顯示當(dāng)期從非不良貸款池向不良貸款池流量較小或有所改善,存量不良可隨時間逐漸化解;當(dāng)期貸款減值損失(撥備)可覆蓋當(dāng)期核銷,顯示此項風(fēng)險抵補(bǔ)能力未下降。

下文結(jié)合以上兩者,并結(jié)合不良率、關(guān)注類貸款、正常貸款遷徙率等指標(biāo)判斷銀行的資產(chǎn)質(zhì)量。

上半年,年化新生成不良貸款率表現(xiàn)最優(yōu)、改善幅度最大的是鄭州銀行(0.12%),同比下降126bp,環(huán)比下降135bp;與此同時,鄭州銀行也是不良率指標(biāo)最高的。

2024年9月初,鄭州銀行公布,擬轉(zhuǎn)讓資產(chǎn)在扣除減值準(zhǔn)備前的本金及利息賬面余額約為人民幣150.11億元,中原資產(chǎn)將以50億元的現(xiàn)金以及合計50億元的信托受益權(quán)方式支付。若交易順利實施,將釋放已占用的風(fēng)險資產(chǎn),鄭州銀行的資產(chǎn)結(jié)構(gòu)及資產(chǎn)質(zhì)量也將得到一定優(yōu)化,改善資本充足率及流動性。

與之形成對比的是青農(nóng)商行,年化新生成不良貸款率為2.96%,遠(yuǎn)高于其他上市銀行,且同比增加136bp,環(huán)比增加103bp。青農(nóng)商行的不良率也高達(dá)1.80%,僅優(yōu)于鄭州銀行、蘭州銀行。

此外,青農(nóng)商行上半年核銷力度同比加大57.29%至37.97億元,貸款減值損失計提26.35億元,無法覆蓋當(dāng)期核銷。基于此,青農(nóng)商行未來一段時間資產(chǎn)質(zhì)量進(jìn)一步惡化的可能性高于其他上市銀行。

城商行中,成都銀行的資產(chǎn)質(zhì)量保持穩(wěn)健,雖然上半年新生成不良率同比、環(huán)比略有上升,但新生成不良率(0.27%)、不良率(0.66%)仍處于行業(yè)極低水平。

成都銀行信貸業(yè)務(wù)以對公為主,零售信貸敞口較低,期末撥備覆蓋率達(dá)496.02%,撥貸比3.28%,仍保持在較好水平,風(fēng)險抵御能力充足。

上海銀行上半年新生成不良率降幅較大,同比降低29bp、環(huán)比降低40bp至0.69%,處于行業(yè)較優(yōu)水平。上半年末其撥備覆蓋率及撥備比下降,但撥備可覆蓋當(dāng)期核銷,整體資產(chǎn)質(zhì)量向好。

農(nóng)商行中,紫金銀行上半年新生成不良率最低,為0.47%,同比、環(huán)比略有抬升。

國有大行新生成不良率指標(biāo)均排行在前10位,其中郵儲銀行位列第3,為0.35%,且郵儲銀行截至二季度末的不良率也為六大行中最低(0.84%)。

但郵儲銀行新生成不良率同比上升8bp,環(huán)比上升3bp,關(guān)注類貸款同比及環(huán)比有所抬升,且正常類貸款遷徙率同比上升,顯示資產(chǎn)質(zhì)量有上升風(fēng)險,但絕對值較低。

股份制行中,招商銀行資產(chǎn)質(zhì)量指標(biāo)保持平穩(wěn),新生成不良率環(huán)比下降1bp至0.78%,同比持平。不過,招商銀行上半年關(guān)注貸款金額和關(guān)注貸款率同比和環(huán)比上升,未來資產(chǎn)質(zhì)量有上升風(fēng)險。

值得注意的是,平安銀行、浙商銀行、光大銀行、中信銀行上半年新生成不良率排名僅優(yōu)于青農(nóng)商行。

這幾家銀行零售業(yè)務(wù)占比較高,受上半年個人信貸風(fēng)險暴露影響較大,零售利潤下跌,因此中信銀行、光大銀行、平安銀行雖然增加了貸款減值損失計提,但難以覆蓋核銷,將影響不良余額處置進(jìn)度,拉長處理周期。

03

小結(jié)

作為順周期行業(yè),銀行的信用風(fēng)險也具有順周期性屬性。

在目前的經(jīng)濟(jì)增長低迷期,企業(yè)和個人的償還貸款能力下降,銀行的新生成不良逐漸累積,不良率隨之攀升,因此使用信用/資產(chǎn)減值損失的計提來平衡風(fēng)險和利潤。

資產(chǎn)減值損失來自于銀行的稅前利潤,光景不佳時,銀行可能少計提減值損失,增加當(dāng)期利潤,從而“以豐補(bǔ)歉”;同時,為彌補(bǔ)當(dāng)期核銷,也可能會多計提減值損失,侵蝕當(dāng)期的凈利潤。

在目前的低利率環(huán)境下,新生成不良率較高的銀行可能同時面臨凈利潤低和核銷高的情況。

假設(shè)風(fēng)險暴露水平變動不大,為穩(wěn)定不良貸款率指標(biāo),銀行可能面對“高核銷-高計提撥備(侵蝕當(dāng)期凈利潤)-擴(kuò)張計息資產(chǎn)(以量補(bǔ)價)-補(bǔ)充核心一級資本-內(nèi)部積累(如留存收益轉(zhuǎn)化為資本)-減少計提撥備(反哺利潤)-資產(chǎn)減值準(zhǔn)備不斷消耗-不良爆發(fā)-高核銷”的惡性循環(huán),相當(dāng)于借新債還舊債。

銀行業(yè)也可能通過外部融資來補(bǔ)充核心一級資本,快速擴(kuò)表以稀釋存量不良,類似于江蘇銀行在2023年完成近200億元的債轉(zhuǎn)股再融資。

但如果無法通過增強(qiáng)風(fēng)險控制降低新生成不良貸款,并提升盈利能力來增強(qiáng)風(fēng)險抵補(bǔ)能力,銀行無法實現(xiàn)持續(xù)的內(nèi)生性增長,那么可能直到宏觀經(jīng)濟(jì)景氣程度回升,企業(yè)償債能力提升,新貸款的風(fēng)險暴露程度顯著下降,并收回往年已核銷貸款,這個惡性循環(huán)才會結(jié)束。

責(zé)任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)