炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

相關文章:(1)華泰證券 (2)西部證券(3)國融證券 (4) 甬興證券 (5)國信證券 (6)招商證券 (7)東興證券 (8)華西證券 (9)長江證券 (10)瑞信證券 (11)海通證券② (12)國泰君安 (13)民生證券 (14)東北證券 (15)長城證券

出品:新浪財經上市公司研究院

作者:IPO再融資組/鄭權

近日,東北證券發布了半年報。今年上半年,東北證券營收同比降26.82%,歸母凈利潤同比大降75.83%,公司稱業績大幅下滑主要系投資業務和投資銀行業務等業務收入下降所致。

今年上半年,東北證券投行業務收入同比大降65.53%,一個重要原因是IPO承銷業務“顆粒無收”。東北證券IPO業務收入為0并不能完全歸結為大環境影響,公司投行執業質量或是更深層次的原因,其是少有的連續兩年被評為C類投行(最差類別)的券商,甚至因違規保薦被立案處罰。有意思的是,在易誠互動IPO保薦項目上,東北證券明明存在很多執業質量問題,卻還稱合法合規。

目前,東北證券在審的IPO項目共有5家,全部來自北交所。5家IPO項目中,亞微軟件凈利潤規模較小,今年上半年甚至出現了虧損,營收也同比大降50%以上,在手訂單額大幅下滑。可在這樣的情況下,亞微軟件仍預測2024年全年營收盈利都增長。另一家公司金康精工預測2024年度業績增長或持平,但上半年扣非凈利潤大降7成,東北證券是否對兩家公司的盈利預測嚴格把關存疑。

上半年IPO承銷業務“交白卷” 連續兩年被評為C類投行

今年上半年,東北證券實現營業收入26.07億元,同比下降26.82%;實現歸母凈利潤1.32億元,同比下降75.83%。

東北證券在業績預告中表示,業績大幅下滑主要系投資業務和投資銀行業務等業務收入下降所致。

半年報顯示,東北證券今年上半年的投資業務收入為4.97億元,同比下降16.91%;投行業務收入為0.49億元,同比下降65.53%。

拆解投行業務看,東北證券今年上半年IPO承銷保薦業務收入為0,也就是說沒有成功承銷上市項目,這是投行收入大幅下降的原因之一。

今年上半年,A股IPO審核進一步收緊,監管方面嚴把上市準入關,一級市場業務規模階段性收緊、發行節奏持續放緩。

東北證券IPO放緩不僅僅有大環境的原因,公司執業質量或是更深層的原因。2022年和2023年,東北證券連續兩年被中證協評為C類投行,執業質量可見一斑。

東北證券還因保薦違規被證監會立案調查并遭重罰。2023年6月,因在豫金剛石非公開發行股票項目中未勤勉盡責,東北證券出具的2016年至2018年度相關持續督導及現場檢查報告存在虛假記載,公司及相關責任人均被罰,合計罰沒近820萬元。

盈利預測“得過且過”?亞微軟件虧損仍沖刺上市 金康精工過會后扣非凈利潤大降7成

截至目前,東北證券已獲交易所受理的在審IPO項目共有5個,皆來自北交所。5家企業中,亞微軟件凈利潤規模較小,今年上半年出現虧損,營收大降50%以上且手中訂單大減,可東北證券仍積極協助闖關。

招股書顯示,亞微軟件是一家數字政府領域的解決方案供應商及服務商,主要產品與服務涵蓋了軟件開發、系統集成與銷售及技術服務,主要客戶是集中在山東省內的黨政機關和企事業單位。

2021-2023年,亞微軟件分別實現營收1.47億元、1.8億元、1.67億元,同比分別增長65.67%、21.55%、-7.19%;歸母凈利潤分別為0.22億元、 0.32億元、0.34億元,分別同比增長33.03%、43.82%、6.04%。

盡管亞微軟件在申報期間的營收和凈利潤整體上是增長的趨勢,但到了2023年營收已經開始下滑。并且,亞微軟件的凈利潤規模不大。

到了今年上半年,亞微軟件甚至出現了業績“大變臉”、由盈轉虧等問題。2024年上半年,亞微軟件營收僅僅0.25億元,同比下降51.32%;實現歸母凈利潤-0.12億元,由盈轉虧。

亞微軟件的在手訂單也出現了大幅減少的問題,截至2024年6月10日,亞威軟件的在手訂單金額為1.03億元,2023年同期數據為1.34億元,同比下滑23.63%。

按照亞微軟件今年上半年的業績狀況,是很難過會的,主要是因為其持續盈利能力還存在不確定性。

更有意思的是,在上半年這樣糟糕的業績表現下,亞微軟件仍預測2024年全年營收盈利都增長,東北證券是否對盈利預測嚴格把關存疑。

亞微軟件預計2024 年度營業收入 17,570.10 萬元,較去年同期上漲 5.31%,扣除非經常性損益后的歸屬于母公司所有者凈利潤 3,364.07 萬元,較去年同期上漲 5.67%。

具體而言,亞微軟件預測2024 年度營業收入、營業成本預測數分別較2023年度實現數增加886.29萬元、269.49萬元。

令人感到不解的是,亞微軟件在上半年營收大降50%以上、手中訂單額大幅減少的情況下如何預測年度營業收入增長886.29萬元?在上半年虧損的情況下,下半年就能實現全年扣非凈利潤有4500萬元以上?東北證券是否勤勉盡責待考。

東北證券保薦的另一家IPO項目——金康精工,在過會后業績出現大幅下滑。金康精工主要從事電機繞組自動化生產線、高端設備的研發、生產與銷售。

2021-2023年,金康精工分別實現營收1.76億元、2.26億元、2.33億元,同比分別增長11.01%、28.17%、2.8%;分別實現歸母凈利潤0.11億元、0.32億元、0.33億元,同比分別增長-43.69%、201.63%、2.57%。

不難看出,金康精工的凈利潤波動非常大,且盈利規模不大,2021年的凈利潤水平滿足不了北交所上市條件。

2024年1月,金康精工順利過會。但過會后的第一個半年報,今年上半年營收為0.65億元,同比下降30.35%;歸母凈利潤僅0.05億元同比降65.83%;扣非歸母凈利潤為0.04億元,同比下降70.37%。

但金康精工預測2024年可實現營業收入最高為25,337.12 萬元,預計可實現凈利潤最高為 3,212.04 萬元。簡言之,金康精工預測2024年度的營收比2023年增長,凈利潤持平或十分小的下滑(詳見下圖)。

來源:金康精工申報資料

來源:金康精工申報資料然而金康精工上半年的業績狀況卻有些“南轅北轍”。如果金康精工下半年仍不能挽回業績頹勢,恐難以符合北交所上市條件。東北證券在亞微軟件和金康精工兩家項目上的盈利預測核查,是否有“得過且過”的態度?這有待時間驗證。

存在許多執業質量問題卻稱合規

今年上半年,東北證券撤回一家IPO項目——易誠互動網絡技術股份有限公司(下稱易誠互動)。

資料顯示,易誠互動成立于2012年,是一家新興的IT解決方案供應商。2022年6月27日,易誠互動深交所創業板IPO獲受理。2022年7月15日,易誠互動被抽中現場檢查。

來源:易誠互動申報材料

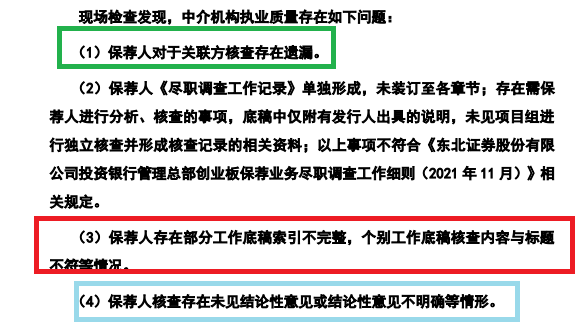

來源:易誠互動申報材料現場檢查發現,東北證券在保薦易誠互動IPO過程中,存在諸多執業質量問題,如對于關聯方核查存在遺漏;部分工作底稿索引不完整,個別工作底稿核查內容與標題不符;存在未見結論性意見或結論性意見不明確等問題。

交易所要求東北證券說明執業質量是否符合《證券發行上市保薦業務管理辦法》第十七條等規定。根據該法規第十七條,“保薦機構推薦發行人證券發行上市,應當遵循誠實守信、勤勉盡責的原則,按照中國證監會對保薦機構盡職調查工作的要求,對發行人進行全面調查,充分了解發行人的經營狀況及其面臨的風險和問題”。

但有意思的是,東北證券在回復問詢中卻稱:“保薦機構執業質量符合《證券發行上市保薦業務管理辦法》第十七條的規定”。

明明監管部門都已經檢查出東北證券在易誠互動IPO項目上的執業質量問題,說明東北證券并沒有做到100%的勤勉盡責,如何稱得上是合規?

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)