意見領袖 | 伍戈

核心觀點:

1.確保當下,也是呵護未來。古今中外,應對價格負增長為表征的有效需求不足,宏觀政策是有標準答案的。這也是加強逆周期調控的應有之義。然而,與年初預算相比,無論是發債進度還是財政支出都明顯趨緩。癥結在哪?如何改變?

2.盡管存在債務高低的諸多是非爭議,但不爭的事實是,當微觀主體預期不足時,唯有公共部門“逆勢”發力才能彌補需求缺口,從而避免陷入負向反饋循環。尤其當土地出讓收入銳減時,新增債務工具對于維護經濟的穩定運行更為關鍵。

3.用途來看,近期專項債可新增用于地方化債,這固然有利于防風險,但確也影響穩增長的資金力度。超長期特別國債支持大規模設備更新和消費品以舊換新,但最終效果取決于在物價持續負增長的情形下,微觀主體選擇購買還是等待。

4.展望未來,財政有望加快落實既定的政策。但經濟趨緩的慣性三季度仍在延續,加之土地出讓收入大幅負增長難改,即使開啟債務增量工具,其規模和作用時滯,能多大程度填補當前需求缺口仍具挑戰性,亟須貨幣等政策組合來配合。

正文:

應對價格負增長為表征的有效需求不足,宏觀政策是有標準答案的。這也是加強逆周期調控的應有之義。然而,與年初預算相比,無論是發債進度還是財政支出都明顯趨緩。癥結在哪?如何改變?

一、舉債與否?

盡管存在債務高低的諸多是非爭議,但不爭的事實是,當微觀主體預期不足時,唯有公共部門“逆勢”發力才能彌補需求缺口,避免陷入負向反饋循環。日本90年代陷入價格低迷后財政有所發力,但后期有所退坡,這也加劇了微觀預期低迷的時長。

圖1. 何謂逆周期發力?

來源:WIND,筆者測算

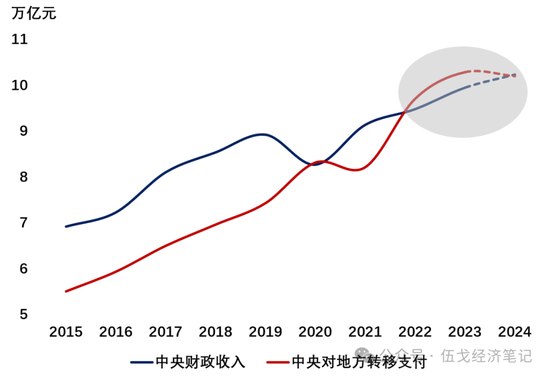

與歷史不同,過去一年多來我國廣義財政赤字率跟隨微觀預期同步回落,逆周期特征不顯著。在土地出讓收入銳減引致地方財政壓力的同時,中央對地方的轉移支付已超中央本級預算收入,或也反映出中央財政壓力。新增債務工具對于維護經濟穩定運行極為關鍵。

圖2. 中央對地方的轉移支付已超其預算收入

來源:WIND,筆者測算

注:2024年為財政預算數,其它年份為實際數。

二、投向何處?

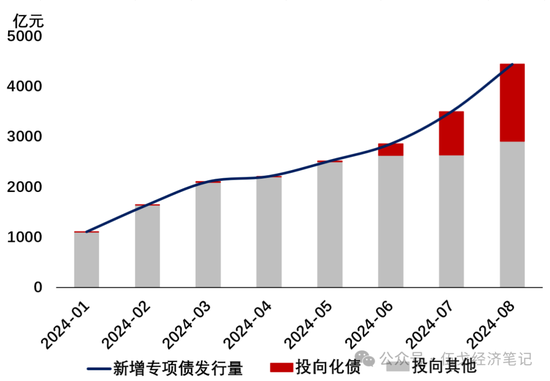

用途來看,近期專項債可新增用于地方化債,這固然有利于防風險。但在專項債額度有限的情形下,確也會影響其用于穩增長方面的資金支持力度。

圖3. 專項債如果開始用于化債

來源:WIND,各級政府公告,筆者測算

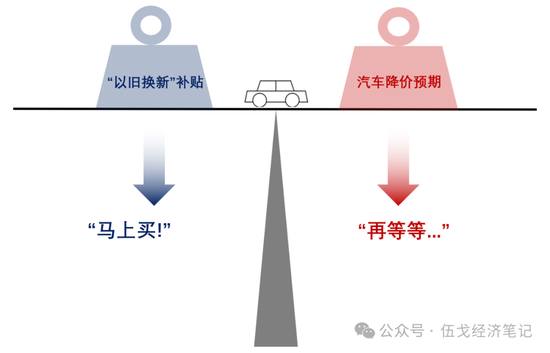

超長期特別國債開始投向設備更新和消費品以舊換新,但效果取決于在物價負增長的情形下,微觀主體選擇購買還是等待。例如,今年汽車價格同比降幅約5%,而當前購置補貼約占其均價10%,基于趨勢外推,未來一年后價格降幅將高于當前補貼,消費者未必會即期購買。

圖4. 價格負增長環境下的消費決策

來源:WIND,筆者測算

展望未來,財政有望加快落實既定的政策。但經濟趨緩的慣性三季度仍在延續,加之土地出讓收入大幅負增長短期難改,即使開啟債務增量工具,其規模和作用時滯,能多大程度填補當前需求缺口仍具挑戰性,亟須貨幣等政策組合來配合。

風險提示:預期非線性變化。

(本文作者介紹:長江證券首席經濟學家、總裁助理)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。