炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

導語:新“國九條”及一系列政策規定,將進一步壓實發行人第一責任和中介機構“看門人”責任,建立中介機構“黑名單”制度;堅持“申報即擔責”,嚴查欺詐發行等違法違規問題。嚴監管下,保薦券商執業質量有一定程度提高,但仍有IPO項目存在“帶病闖關”、不符合發行上市條件等問題,保薦券商的抉擇至關重要。

出品:新浪財經上市公司研究院

作者:IPO再融資組/鄭權

今年上半年,華泰證券投行子公司華泰聯合的IPO承銷保薦收入高居行業榜首。在頭部投行中,華泰聯合撤回的IPO項目數量相對較少,撤否率也相對較低。

然而,華泰聯合部分在審IPO項目或不符合最新出臺的監管規定,但還未撤回。華泰聯合撤回的項目多次因“帶病闖關”遭罰,投行內控“三道防線“多次被監管部門指出存在疏漏。華泰聯合成功保薦上市的IPO項目問題也比較明顯:資金超募越多的、傭金收的越多項目股價跌得越狠,業績變臉越快,有的超募資金多的項目還存在違規被處罰。

部分在審IPO項目或不符合監管新規

2024年上半年,在IPO放緩的大背景下,華泰聯合IPO承銷保薦收入為2.97億元,高居行業榜首。華泰聯合上半年撤回的IPO項目數量為12家,比中信證券的37家、中信建投的24家、中金公司的22家都要少一半到三分之二。

wind顯示,今年上半年,中信證券、中信建投、中金公司IPO項目的撤否率分別為43.02%、39.34%、48.89%,而華泰聯合的撤否率僅為30.77%。

華泰聯合撤回的IPO項目數量及撤否率都低于“三中一華”中的“三中”,究竟是華泰聯合在審項目中不符合上市條件、“帶病闖關”的項目數量少,還是另有他因?

資料顯示,華泰聯合部分在審的IPO項目或不符合最新的上市條件。至2024年7月3日,華泰聯合正在排隊在審的項目(以交易所受理為標準,不包含已終止及已上市項目)有26家(wind數據)。

來源:wind

來源:wind26家項目中,通力科技股份有限公司(下稱通力股份)存在“清倉式分紅”的嫌疑。招股書顯示,通力股份是一家聲學產品和智能產品的設計研發、生產制造及銷售的ODM平臺型企業, 2020-2022年分別實現扣非歸母凈利潤1.7億元、2.59億元和4.15億元,累計8.44億元。

2020年、2021年、2022年,通力股份現金分紅金額分別為1.23億元、5.76億元、0,合計6.99億元,超過了同期扣非凈利潤之和8.44億元的80%。

根據滬深交易所今年4月份最新指導文件,“清倉式分紅”是指:報告期三年累計分紅金額占同期凈利潤比例超過80%;或者報告期三年累計分紅金額占同期凈利潤比例超過50%且累計分紅金額超過3億元,同時募集資金中補充流動資金和償還銀行貸款金額合計比例高于20%。

華泰聯合保薦的廣東正揚傳感科技股份有限公司(下稱“正揚科技”),在申報IPO也屬于“清倉式分紅”,但通過修改募資金額來規避了監管紅線。

2021-2023年,正揚科技分別實現扣非歸母凈利潤2.31億元、1.5億元和1.89億元,累計5.7億元。2022年,正揚科技突擊分紅4.05億元,超過了三年累計凈利潤之和的50%。在2023年12月31日版本的招股書中,正揚科技計劃募資15億元,其中用來補充流動資金4.5億元,占比30%,超過了20%的紅線。

有意思的是,在2024年6月份修改的招股書中,正揚科技將總募資改為12億元,補充流動資金的金額改為1.5億元,占比不足20%,滿足4月份剛剛修改的新規。但正揚科技及華泰聯合這種修改招股書募資額的方法,能否得到交易所的認可還有待觀察。

此外,華泰聯合保薦的昆山丘鈦微電子科技股份有限公司(下稱丘鈦微),也差點構成“清倉式分紅”。招股書顯示,丘鈦微的主營業務是攝像頭模組的設計、研發、制造和銷售。2020-2022年,丘鈦微分別實現營業收入170.6億元、170.18億元、129.03億元;分別實現扣非歸母凈利潤8.94億元、8.41億元、0.6億元,合計17.95億元。

2020-2022年,丘鈦微現金分紅10.9億元,占當期扣非凈利潤之和的50%以上。招股書顯示,丘鈦微預計募資30億元,補充流動資金金額為5億元,差點到20%。

盡管不構成“清倉式分紅”,但丘鈦微2022年扣非歸母凈利潤大降92.91%,2023年上半年扣非歸母凈利潤為-0.1億元,由盈轉虧。

2023年,丘鈦微的間接控股股東丘鈦科技實現扣非歸母凈利潤-0.96億元。資料顯示,丘鈦微為丘鈦科技貢獻了8成多的營收。由此可以推測,丘鈦微2023年全年的凈利潤降幅很大甚至虧損。

凈利潤連續大幅下降或者遭遇虧損的擬IPO企業,將不符合主板、創業板IPO條件。近期,曾計劃募資650億元的先正達撤回了IPO申請,一個原因是先正達2023虧損19.64億元。2022年,先正達盈利78.64億元。

“帶病闖關”問題屢罰不止 內控“三道防線”有效性存疑

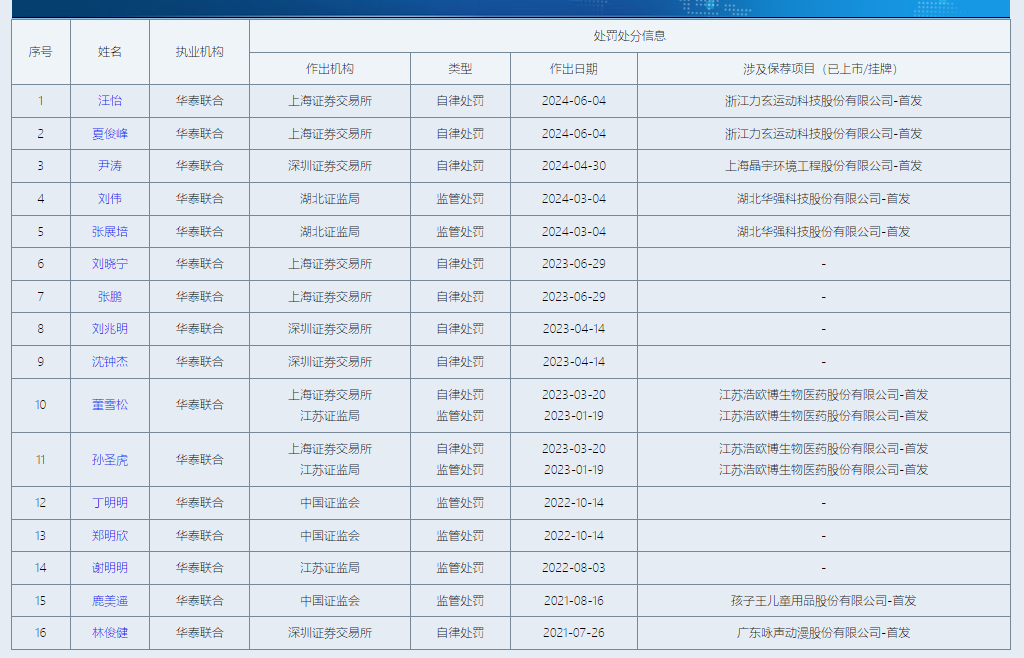

不僅未撤回的項目中存在疑似不符合IPO新規的情形,華泰聯合撤回的許多項目中被發現“帶病闖關”。最近三年,華泰聯合因保薦業務收到6張罰單,還有16名保代收罰單,合計22次。

來源:中證協官網

來源:中證協官網2024年4月,華泰聯合保薦的浙江力玄運動科技股份有限公司(下稱“力玄運動”)撤回了IPO申請。6月份,上交所對華泰聯合及力玄運動項目的兩保代開出罰單,原因有三:一是未就關聯公司資金流向重合供應商的情況履行審慎核查義務,二是未審慎評估申報會計師收入相關核查意見,三是投行內部控制存在薄弱環節。

上交所指出,華泰聯合在力玄運動的保薦工作底稿中,內核會議紀要與保薦人內部歸檔版本存在一定差異,不符合投行內部控制規范。同時,保薦人質控、內核未充分關注關聯公司資金流向重合供應商的情況并復核項目組的核查手段及依據是否充分,內部控制的第二道、第三道防線未發揮有效作用。

上交所的這一罰單,直接暴露了華泰聯合投行內部控制存在的問題:“三道防線”的有效性不足。而正是投行內控有缺陷,才會讓“帶病闖關”項目屢禁不止。

2024年3月,華泰聯合及兩名保代劉偉、張展培被湖北證監局出具警示函,主要是因為華泰聯合未對華強科技財務核算、募集資金開展有效的督導,出具的持續督導跟蹤報告中相關描述與事實不符,未能真實、準確的反映華強科技的違規問題。

在華強科技IPO項目上,華泰聯合錄得承銷保薦收入1.96億元,接近2億元。而華強科技IPO募資30.25億元,超募10.88億元。華泰聯合將近兩個小目標收入囊中,可連最基本的持續督導工作都沒做好。

尤其是,華強科技在上市第二年由盈轉虧,股價跌跌不休。2021年12月,華強科技登陸科創板。2022年,華強科技扣非歸母凈利潤為-0.13億元,由盈轉虧。2023年,華強科技扣非歸母凈利潤為-0.76億元,繼續虧損。

截至7月5日,華強科技的股價為11.93元/股,較35.09元的發行價格下跌66%,高位接盤的投資者苦不堪言,而華泰聯合近2億元的承銷傭金卻是“旱澇保收”,華強科技募資30億元也不用退回(在沒有財務造假及嚴重違法違規的前提下)。

事實上,華泰聯合證券此前也因證監局現場檢查而被罰。2023年2月,江蘇證監局在對浩歐博(維權)現場中發現,華泰聯合及保代未能及時發現浩歐博資金占用違規行為 ;在知曉資金占用事項后未能及時向中國證監會報告 ;所出具的報告存在相關描述與事實不符,未能真實、準確的反映浩歐博違規問題等。最終,華泰聯合及保代孫圣虎、董雪被出具警示函措施。

2023年6月,華泰聯合及保代又一次因協助保薦項目“帶病闖關”問題遭罰。交易所現場督導發現,華泰聯合作為集創北方科技股份有限公司(北方集創)IPO保薦人,張鵬、劉曉寧作為保薦代表人,存在以下保薦職責履行不到位的情形:一是對北方集創向第一大經銷商收入的真實性及公允性、相關物流與資金流水的核查與披露不到位;二是保薦工作報告中遺漏記錄盡職調查發現的重大事項,對呆滯料相關內控制度有效性的核查不到位;三是未完整識別與還原發行人體外代墊成本費用情況,導致在審期間多次調賬、申報報表信息不準確。

尤其是華泰聯合保薦報告遺漏的重大事項,足見執業質量,發現了虛增營收卻故意隱瞞。在項目盡職調查階段,華泰聯合項目組發現了報告期前北方集創存在呆滯料虛假銷售等內控缺陷的重大事項,但未在保薦工作報告中進行相應記錄,亦未就該事項與質控、內核部門溝通,直至收到舉報信核查函后才作了補充說明。根據舉報信核查回復,報告期前(2015 年至2018年)北方集創通過張晉芳和6家客戶配合完成呆滯料虛假銷售,虛增收入金額合計6,235.47萬元,其3家客戶配合回款3,719.34萬元。

在北方集創IPO項目上,交易所同樣指出了華泰聯合內控“三道防線”存在的問題:在保薦代表人業務管理和保薦業務內部質量控制方面存在一定薄弱環節,質控、內核部門未有效發揮制衡約束作用。

2022年10月,證監會發現華泰聯合在保薦成都倍特藥業股份有限公司(下稱“倍特藥業”)IPO過程中,未勤勉盡責履行相關職責,未發現倍特藥業存在部分業務推廣費原始憑證異常,事后補充業務推廣費原始憑證或替換、移除異常原始憑證,部分銷售推廣活動未真實開展,對保存大量推廣服務商公章掃描件的原因無法提供合理解釋,業務推廣費相關內部控制不健全等問題。因此,證監會對華泰聯合機保代丁明明、鄭明欣出具警示函。

2021年8月,證監會發現華泰聯合在保薦孩子王兒童用品股份有限公司(以下簡稱孩子王)IPO過程中,未勤勉盡責督促孩子王按照監管要求整改通過關聯方代收貨款事項,孩子王在首次申報審計截止日后仍然存在上述情形且金額較大。故證監會對華泰聯合及兩位保代鹿美遙、李丹(金麒麟分析師)出具警示函。

2021年7月,深交所對華泰聯合保代林俊健、郭斌元下發監管函。林俊健、郭斌元作為廣東詠聲動漫股份有限公司(下稱“詠聲動漫”)IPO項目保薦代表人,履行保薦職責不到位,存在兩個方面的違規情形:一是對公司動漫玩具業務內部控制有效性的相關核查工作不到位;二是未對實際控制人賬戶大額異常資金流水保持充分關注并予以審慎核查。上述行為違反相關規定,深交所決定對林俊健、郭斌元采取書面警示的監管措施。

華泰聯合及公司保代頻繁因保薦項目“帶病闖關”而遭罰,但問題總是不能從根本上解決。

資金超募越多、費用越高的項目暴露問題越多

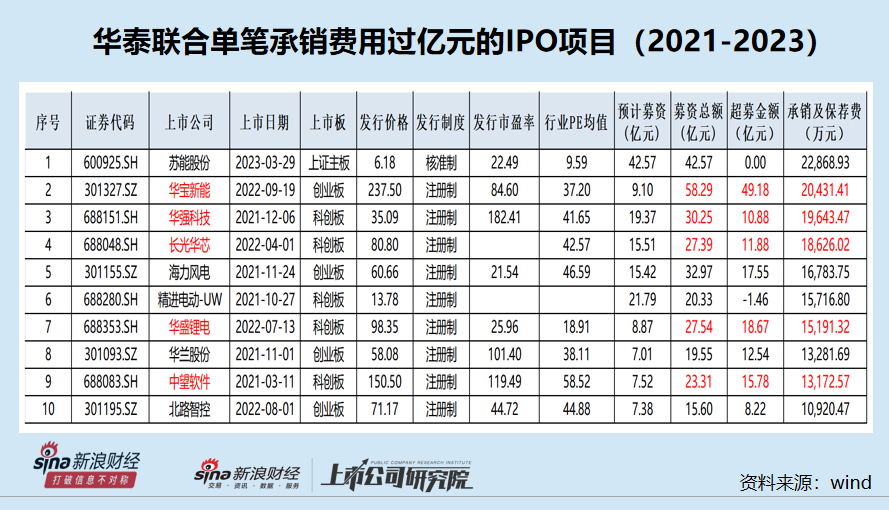

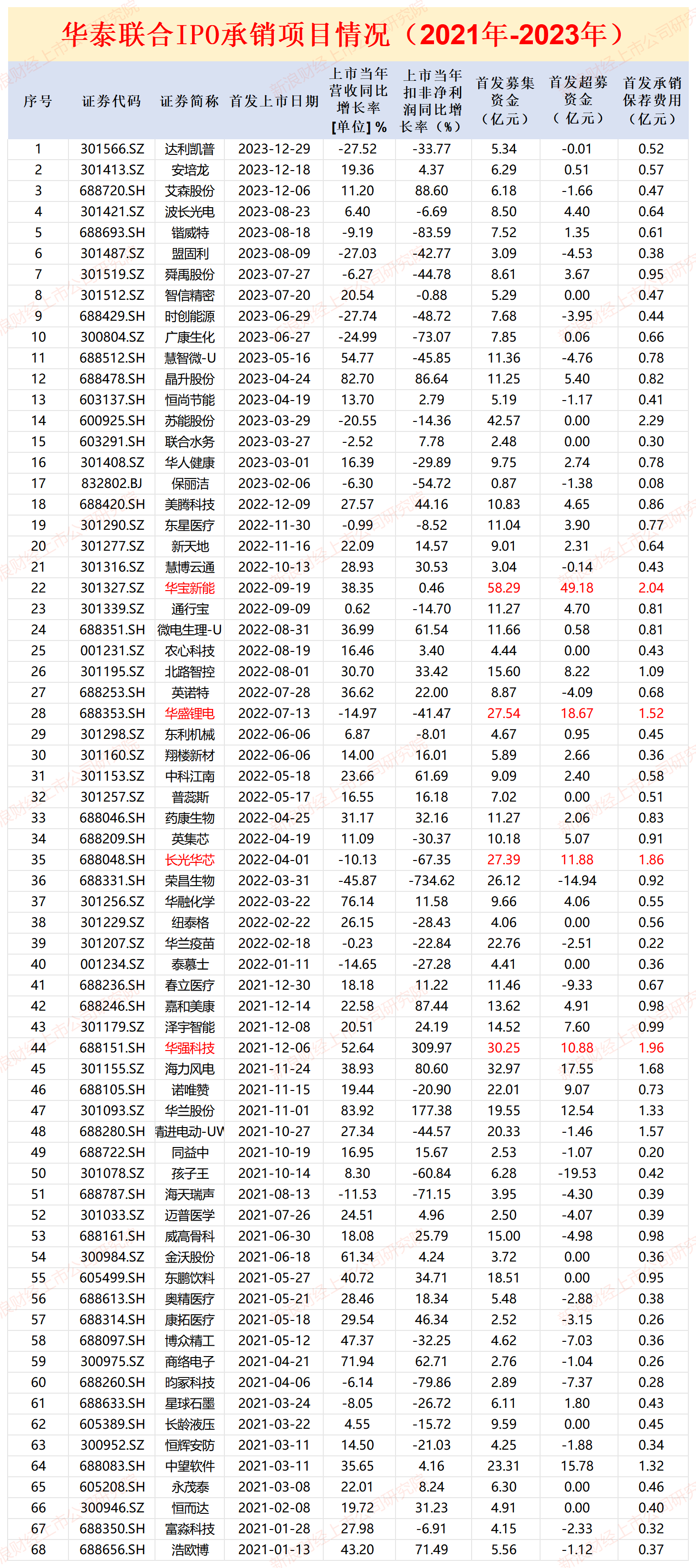

Wind顯示,2021-2023年,華泰聯合合計保薦68家IPO項目成功上市,合計獲得48.58億元承銷保薦傭金,平均每單IPO項目獲得7144萬元傭金。

在68單IPO項目中,華泰聯合單個項目承銷保薦傭金超過1億元的共有10個,而這10單項目基本涵蓋了募資最高的項目華寶新能、超募最高的項目華寶新能、傭金最高的項目蘇能股份。

有意思的是,華泰聯合超募資金越高、收費越高的IPO項目,暴露出來的問題越嚴重。如華泰聯合保薦的華寶新能,在IPO時以不太合理的超高市盈率超募資金近50億元,然而公司股票上市后股價一路下跌,跌幅70%,上市一年由盈轉虧,高價購買公司股票的投資者損失慘重。而華泰證券則狂攬自己歷史上(截至華寶新能發行日)最大一筆IPO承銷傭金收入2.04億元。

此外,華泰聯合保薦的華盛鋰電、長光華芯項目,超募資金也超過10億元,兩家公司上市后股價也是一路下跌,上市當年業績“變臉”一年后由盈轉虧,詳見《華泰證券承銷怪相:IPO項目資金超募越多股價跌得越狠,傭金越高業績“變臉”越快》等文章。

還有上文提到華強科技,在超高發行市盈率的加持下獲得30.25億元募資,超募10.88億元。Wind顯示,華強科技IPO發行價格為35.09元/股,對應的發行市盈率為182.41倍,行業市盈率均值為41.65倍。

在IPO詢價報價過程中,東方財富旗下的西藏東財基金管理有限公司報價高達46.18元/股,比發行價還要高出31.6%;平安證券報價45.94元/股,比發行價也要高出30%以上。正是有了高報價,華強科技才有超高募資,華泰聯合才能獲得近2億元收入,然而公司業績大變臉及股價大跌近7成的后果,只有股民和基民承擔。

華泰聯合保薦的諾唯贊,IPO募資22億元,超募9億元。諾唯贊2021年11月上市,上市當年扣非歸母凈利潤同比降20.9%,2023年諾唯贊由盈轉虧,虧損1.93億元。截至目前,諾唯贊股價也由最高點的125元降至19.42元,跌幅高達近85%;較55元的IPO發行價下跌近65%。

華泰聯合在諾唯贊IPO項目上,不僅僅是獲得承銷保薦傭金,還通過突擊入股抬估值的方法獲得資本利得。2019年3月,華泰證券旗下華泰大健康一號、華泰大健康二號以突擊入股受讓了一部分股權,對價為7880萬元。隨后,華泰聯合開始輔導諾唯贊IPO。諾唯贊IPO后,股價最高沖到125.09元/股(前復權)。

華泰大健康一號所持諾唯贊股票解禁時,解禁市值曾達到4.28億元,較初始投資賺得盆滿缽滿。目前,華泰大健康一號已經完成部分或全部股票套現。

Wind顯示,華泰聯合2023年合計保薦17家IPO項目上市,上市當年營收或扣非凈利潤同比下降的企業有13家,“變臉”比例高達76.47%。

來源:wind

來源:wind2021-2023年,華泰聯合2023年合計保薦成功上市的68家IPO項目中,有33家上市當年營收或扣非凈利潤同比下降,占比48.53%,接近五成。

68家項目中,有6家公司上市第二年由盈轉虧,華泰聯合及項目保代免遭“上市即虧損”被處罰的風險。這6家公司分別是華寶新能、華盛鋰電、長光華芯、華強科技、昀冢科技、中望軟件。

其中中望軟件2021年上市,募資23.31億元,超募15.78億元。上市第二年,中望軟件扣非歸母凈利潤虧損0.67億元,而華泰聯合的1.32億元承銷保薦傭金不受影響。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)