時隔近7個月,個人養老金理財名單再次迎來擴容。

7月10日,中國理財網發布信息顯示,此次農銀理財、中銀理財、中郵理財各新增1只產品,個人養老金理財產品總只數達到26只。這是自2023年2月首批個人養老金理財產品推出以來的第五批產品。

對于此次三只新產品,銀行理財登記中心介紹稱,兩只為固定收益類產品,一只為混合類產品,風險等級為二級或三級,風險程度適中,同時均設置了最短持有期限,以鼓勵投資者長期投資,提高投資組合的穩定性和投資策略的一貫性。

銀行理財登記中心還披露,目前市場上共有19家商業銀行代銷23只個人養老金理財產品,投資者累計購買金額超47億元。對比來看,2023年12月22日銀行理財登記中心披露,目前市場上共有16家商業銀行代銷23只個人養老金理財產品,投資者累計購買金額超12億元。

“盡管個人養老金理財募集總金額還相對較少,但今年以來募集金額環比出現大幅增長,體現了投資者對個人養老金理財產品穩健性的認可,在當前市場環境下,預計更多投資人還會選擇個人養老金理財產品。”一位理財公司人士對21世紀經濟報道記者表示。

銀行理財登記中心還表示,后續將根據各理財公司業務開展情況,持續發布更新個人養老金理財產品名單。

產品發行理財公司仍為6家

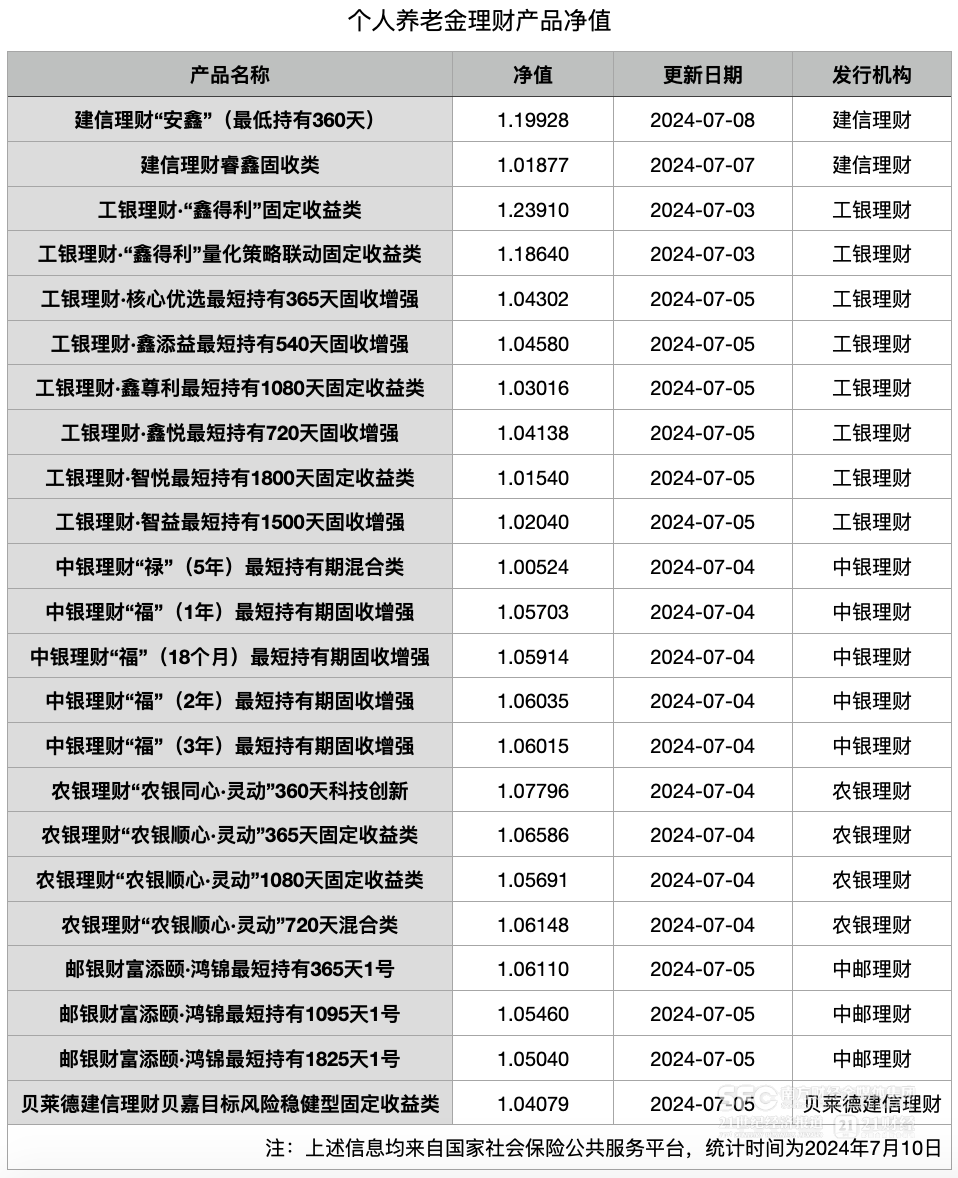

銀行理財登記中心信息顯示,目前26只個人養老金理財產品分別由工銀理財、農銀理財、建信理財、中銀理財、中郵理財、貝萊德建信理財6家理財公司發行,產品只數為8只、5只、2只、6只、3只、1只。

按照監管要求,目前可以發行個人養老金理財的理財公司有11家,代銷個人養老金理財的銀行有23家。從此次發行機構來看,這意味著實際發行個人養老金理財的理財公司暫未增加,仍為上述6家。

對于此次新發產品,21世紀經濟報道記者從中郵理財了解到,該公司產品為“中郵理財添頤·鴻元最短傳有365天1號”,最短持有365天,風險等級為PR3,年化業績比較基準為2.30%~4.30%;農銀理財發布的信息顯示,該公司產品為“農銀理財農銀順心·靈動540天固定收益類”,成立以來年化收益均超過4.39%,年化業績比較基準為3.2%~3.7%,最短持有540天,中低風險等級。

而代銷個人養老金理財的銀行不斷擴圍,目前有19家,即還有4家銀行暫未代銷個人養老金理財。7月10日,21世紀經濟報道記者從光大銀行了解到,目前該公司已經代銷了多只中郵理財發行的個人養老金理財產品,結合7月10日國家社會保險公共服務平臺顯示的信息,即目前還有華夏銀行、渤海銀行、南京銀行、恒豐銀行4家銀行暫未代銷個人養老金理財。

個人養老金理財是個人養老金業務四類產品之一。按照規劃,今年個人養老金制度將在全國實施。今年4月23日,人社部在2024年一季度新聞發布會上表示,下一步將研究完善個人養老金制度配套政策,做好全面推開前的相關準備工作。

金融支持政策方面,21世紀經濟報道記者注意到,無論是金融監管總局還是各地派出機構都大力支持養老金融發展。5月9日,金融監管總局在《關于銀行業保險業做好金融“五篇大文章”的指導意見》中表示,發展第三支柱養老保險,支持具有養老屬性的儲蓄、理財、保險等產品發展。“豐富養老第三支柱金融產品供給,進一步推進特定養老儲蓄和個人養老金理財產品試點。”今年1月,金融監管總局大型銀行監管司撰文時也表示。

地方派出機構層面,目前至少包括福建、安徽、河南、江蘇、廈門、河北等地出臺專門文件支持發展養老金融。如,7月8日河北金融監管局發布《關于銀行業保險業做好養老金融大文章的通知》明確,大力推進個人養老金業務試點發展,針對參與者多樣化的養老儲備、投資需求,豐富不同類型的個人養老金產品供給,提升參與者繳費與資產配置的意愿;持續總結石家莊、雄安新區試點經驗,形成可推廣、可復制的經營管理模式。

23只產品凈值均高于1

個人養老金業務推出一年多以來,“開戶多、繳費少、投資更少”一直是業界討論的話題。人社部此前披露,已經有超過6000萬人開通了個人養老金賬戶,但未披露投資數據。

“個人養老金業務推出以來,我就積極開戶、繳費、投資,投資產品類型為基金,并且是選擇的長期產品,但從收益看目前還都是負的(總投資3.6萬元,目前低于3萬元),比較打擊我的參與熱情,未來即使再投資也要慎重考慮產品類型了。”一位在北京工作多年的小王告訴21世紀經濟報道記者。

中國社科院世界社保研究中心主任鄭秉文曾解釋稱,個人養老金制度與以前的社保制度發展模式不一樣了,以前他們與金融的關系是相輔相成,現在可以說是相互制約了,資本市場必須發展好。

對比來看,個人養老金理財產品的收益則相對更加穩定。7月10日,21世紀經濟報道記者據國家社會保險公共服務平臺統計,目前23只個人養老金理財產品單位凈值均高于1,3只產品凈值高于1.1(因產品類型、開放日期等原因,投資者實際收益與當前凈值不完全掛鉤)。

濟安金信養老研究中心數據顯示,截至2023年底,個人養老金產品中養老保險類年化結算利率在3.5%以上;養老理財類年化收益率約2.56%;養老儲蓄類的平均年化收益率為1.92%~2.79%;而基金類年化收益率-4.09%。

收益的穩健性或是越來越多的投資者選擇個人養老金理財產品的原因,從上述銀行理財登記中心披露的數據看,7個多月以來,個人養老金理財產品募集金額從超12億元增長到超47億元,增長近3倍。

不過,銀行業理財登記托管中心副總裁管圣義曾撰文指出,個人養老金理財業務還存在著一些自身問題,影響個人養老金理財業務優勢的進一步發揮,包括目前個人養老金理財產品投資的基礎資產同大多數普通理財產品一樣,以貨幣市場工具、債券、股票等標準化資產為主,與普通產品并無不同。“資產荒”局面突顯,這導致個人養老金理財產品的管理人難以實際開展長期投資、價值投資,因此也很難做到高收益。23只個人養老金理財產品雖然全部實現了正收益,但增值較少,與投資者的期望有一定的距離。

“個人養老金理財產品可以設置一定的凈值管理與平滑機制以減少凈值的波動,同時個人養老金產品適當投資低流動性的資產或項目類資產,以提高產品收益率,滿足投資者對個人養老理財產品本身的‘增值’需要。”管圣義建議。

責任編輯:曹睿潼

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)