來源:YOUNG財經 漾財經

螞蟻花唄軟暴力催收爭議纏身9年,行業應推動催收法出臺

本文作者:樊博

6月30日,重慶螞蟻消費金融有限公司(下稱“螞蟻消金”)對外發布《2023年可持續發展報告》。

在報告中,螞蟻消金大幅地列舉了其在普惠金融方面所取得的成就,目前,螞蟻消金已經服務超過4億消費者,其中超60%花唄用戶來自三四線及以下城市,接近一半來自中西部地區。他們的職業多為制造業工人、建筑業工人、批發零售從業者、教師和公務員等。

螞蟻消金成立于2021年6月,旗下擁有“花唄”和“借唄”兩款頭部消費金融產品。螞蟻消金可持續發展報告顯示,超 60%花唄消費者此前無信用卡使用記錄,花唄是其首個消費信貸產品。

但在廣受關注的貸后催收方面,報告僅用“在貸后領域嚴格把控催收公司準入條件,建立科學管理體系,充分保障消費者權益”來闡述其催收理念。其中關于打擊反催收的內容,多于對催收的描述。

螞蟻消金對催收的描述,與“花唄”、“借唄”催收行為本身的討論熱度不符,呈現內容的力度不夠。

“花唄”涉嫌軟暴力催收

2015年4月,花唄正式上線,主要用于在天貓、淘寶上購物。如今花唄的使用場景不僅拓展到了線下,還拓展到了其他平臺。用戶也超過了4億人,而與花唄同時期上線的借唄,對外借貸規模也不斷增加,使得許多無法從銀行獲得貸款的群體,首次獲得了貸款。這其中的原因是螞蟻消金通過其自身數據科技、智能風控等技術,使得花唄、借唄的借錢門檻不斷降低,使用場景不斷豐富,消費群體不斷擴大。

但與螞蟻消金的科技促進普惠金融形成對比的,是螞蟻消金的催收方式9年來可能幾乎沒有實質性變化。

上線五個月后,花唄被爆以聯系關系人的方式提醒借款人還款,有用戶使用花唄的賒賬消費功能后逾期未還款,花唄的催收人員在欠款人支付寶記錄上發現,欠款人給第三方送過粽子,收貨人信息留有該第三方的聯系電話。花唄工作人員就找到了這個第三方,要求其協助聯系欠款人。該做法被指侵犯用戶隱私,隨后花唄暫停了關系人催收的做法。

現在,花唄催收的亂象依然存在。以“花唄 爆通訊錄”為關鍵詞在黑貓投訴 【下載黑貓投訴客戶端】上搜索,可以搜索出1554條投訴。爆通訊錄指的是不僅向借款人本人打電話、發短信催收,還會騷擾借款人通訊錄中的好友。這一做法與花唄9年前被指通過第三方關系人催收類似。

此外,黑貓投訴顯示,以“花唄催收”為關鍵詞搜索,可以搜索到10169條投訴。

以“花唄逾期”為關鍵詞搜索,可以搜索到14156條投訴。

以“借唄催收”為關鍵詞搜索,可以搜索到16872條投訴。

以“借唄逾期”為關鍵詞搜索,可以搜索到18632條投訴。

這些關于催收的投訴,除“爆通訊錄”以外,還包括“泄露個人隱私”、“騷擾家人”等行為。

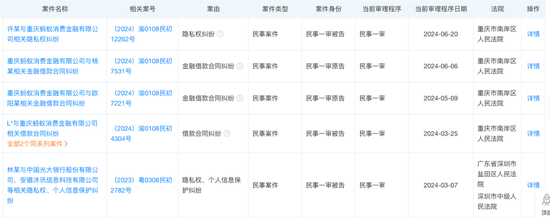

除了網絡投訴,“花唄”、“借唄”也涉及訴訟,天眼查顯示,花唄原主體公司重慶市螞蟻小微小額貸款有限公司,在2023年因人格權糾紛被起訴,同時被告的還包括遼寧盛恒(上海)律師事務所,這是一家負責催收的律師事務所。

2023年5月,重慶市螞蟻小微小額貸款有限公司同樣被起訴,同時被告的還有深圳市融關信息咨詢有限公司,該公司同樣是負責催收的機構。

此外,重慶螞蟻消費金融有限公司,也因隱私權糾紛、人格權糾紛等被消費者起訴。

螞蟻應更多采用法律途徑催收

螞蟻消金并非僅是軟暴力催收的受益方。反催收團體的存在,使得螞蟻消金也成為了軟暴力催收的受害者。

反催收從業人員有一些是由非法催收組織人員轉型而來的,他們知道催收的痛點,懂得如何誘導催收人員無法控制自己的情緒。這些反催收人員會抓住催收人員言語行為中的漏洞,對催收人員的不當言行進行投訴,反復向貸款機構施壓,以此達到低息還款、分期還款、停息掛賬的目的。

在催收行業仍存在著大量灰色地帶的情況下,螞蟻消金應通過數據分析,對逾期者進行分類,分辨出那些難以通過電話催收途徑就能回款的群體。通過新技術,對這些逾期貸款進行批量訴訟,不僅批量制作法律卷宗,律所和法院還可以批量受理案件,可以批量送達法院通知,借貸雙方還可以自動進行訴前調解,以及使法院獲得智能審判功能。

相關專家認為,催收本身就是一個技術含量很高的流程。螞蟻消金在放款時所采用的新技術,應該同樣運用在貸后催收上,將許多通過催收員施壓的流程,通過新技術,轉變為通過法律途徑解決。

應推動《催收法》的出臺

批量訴訟仍然屬于新技術下的一種嘗試。對于預防軟暴力催收,更重要的是隨著個人信貸市場不斷發展,讓催收行業本身變得更加規范。這需要對催收、暴力催收、軟暴力催收進行精確的法律定義。

5月15日,中國互聯網金融協會正式發布了《互聯網金融貸后催收業務指引》,該指引對約束軟暴力催收有一定的作用,但因為由行業協會發布,對催收行為并無強制約束力。

事實上,在如何約束暴力催收方面,發達國家有一整套經驗可供借鑒。以美國為例,美國在1977年制定了《公平債務催收法》,以規范債務催收人的收債行為,保護金融消費者合法權益,促進債務催收市場的公平競爭。金融危機后,美國在2010年通過《多德—弗蘭克華爾街改革與消費者保護法案》對前述法律進行修訂。

《公平債務催收法》對債務人的催收行為進行了詳細的規定,如債務收取人與第三方的溝通,如果消費者之前沒有表示同意,或無有管轄權法院的授權,或非使司法救濟生效的合理必要條件,債務收取人不得就債務收取事宜與除消費者、消費者的代理律師、消費者征信機構(在法律允許時)、債權人、債權人的代理律師或債務收取人的代理律師之外的任何人進行溝通。

對于違反《公平債務催收法》的債務收取人,將受到實質的懲罰。如在個人訴訟中,法庭可以判決其支付其所造成的額外損害,但金額不超過1000美元。

除了美國,英國在1974年出臺了《消費信用法》,日本也出臺了《債權管理回收業特別措置法》,保護金融消費者在債務催收過程中的合法權益。

美國還成立了催收協會,如美國國際信用收賬協會,這是商業債務催收行業的自律組織,通過制定嚴格的職業道德準則來維護征信行業的穩定、公允和健康發展,并為相關從業人員提供專業教育,舉辦從業人員執照的培訓和考試等,同時還受理消費者對其會員的投訴。

結語

從借款人角度出發,為防止債務成為一輩子的負擔,除出臺債務法以外,還需要推動個人破產機制的形成,使債務人在滿足一定條件下,進行破產清算,從而開始新的生活。

事實上,若是仍然放任催收處在灰色地帶,不僅使得欠債人的利益收到損失,螞蟻消金自身的品牌形象也將不斷被影響。因此,螞蟻消金作為頭部平臺應該與其他平臺一起積極行為,將催收納入法治的軌道。

責任編輯:劉天行

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)