炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

相關文章:(1)華泰證券 (2)西部證券(3)國融證券 (4) 甬興證券 (5)國信證券

出品:新浪財經上市公司研究院

作者:IPO再融資組/鄭權

近日,甬興證券保薦的IPO“獨苗”嘉興杰特新材料股份有限公司(下稱“杰特新材”)擬在北交所上市。

杰特新材申報前夕業績增速較快,尤其是凈利潤翻倍。值得一提的是,杰特新材有20%左右的收入來自實控人談棟立姨父張建平控制的企業宇立新材,且宇立新材還是杰特新材的供應商。

與同行可比公司相比,杰特新材的2023年的凈利潤增速過快,觸及財務欺詐預警信號。同時杰特新材銷售費用率又顯著低于同行,公司2022年和2023年的營收都在增長,但銷售費用卻比2021年少,這種不匹配同樣考驗公司財務數據真實性。

實控人姨夫控制的企業既是大客戶又是供應商

杰特新材成立于2010年11月,主營業務是多品類玻纖基布、化纖基布、涂層布的研發、生產和銷售。2022年7月,杰特新材在新三板掛牌。2024年6月,杰特新材北交所上市申請獲受理。

申報北交所上市前夕,杰特新材的營收和凈利潤都大幅增長。2020-2023年,公司分別實現營收1.1億元、1.46億元、 1.82億元、 2.08億元,分別實現歸母凈利潤0.17億元、0.13億元、0.16億元、0.35億元。

杰特新材業績大幅增長的背后,離不開公司實控人談棟立姨父張建平及其女兒張宇(金麒麟分析師)蝶控制的企業——浙江宇立新材料有限公司(下稱“宇立新材”)。

2021-2023年,杰特新材向宇立新材銷售金額分別為3,161.21萬元、2,378.77萬元和3,046.14萬元,占當期營業收入的比重分別為21.62%、13.1%和14.64%,金額一直居高不下。

巨額的關聯交易,一是影響杰特新材業務獨立性,二是關乎公司業績快速增長的真實性。杰特新材表示,宇立新材是國內玻纖窗簾和投影布行業市場占比較大的廠家,公司自成立以來一直與宇立新材保持長期穩定的合作關系,銷售規模較大,為公司提供了穩定的收入和利潤來源。雙方交易主要系各自經營需要和各自行業地位的自然結果,均為正常的市場化交易行為。

更有意思的是,宇立新材還是杰特新材的供應商。2021-2023年,杰特新材向宇立新材采購金額分別為 152.9萬元、89.27萬元和 81.49萬元,占當期營業成本的比重分別為1.44%、0.69%和0.6%。

除了實控人談棟立姨父控制的企業既是公司大客戶又是供應商,還有先鋒新材、安徽天元、黃山美澳等供應商、客戶重疊的情形。

凈利潤增速遠超同行 銷售費用率顯著低于同行

數據顯示,杰特新材最近兩年的凈利潤增速顯著高于同行可比公司。招股書中,杰特新材將國際復材、西大門、溫多利、玉馬遮陽四家公司作為可比同行公司。

2022年和2023年,杰特新材營收增速分別為24.21%、14.58%,兩年復合增長率超過了上述4家同行可比公司。2023年,杰特新材凈利潤增速分別為23.1%、116.22%,在4家同行可比公司中都是“遙遙領先”。

尤其是杰特新材2023年的翻倍增長的凈利潤增速,更是一騎絕塵,顯著高于同行可比公司。2023年,國際復材凈利潤同比下滑5成以上;溫多利的凈利潤增速僅次于杰特新材,可增速僅僅剛過20%

中國注冊會計師協會發布的《審計技術提示第1號——財務欺詐風險》顯示,“與同行業的其他公司相比,獲利能力過高或增長速度過快”是財務欺詐風險信號,投資者需高度重視。

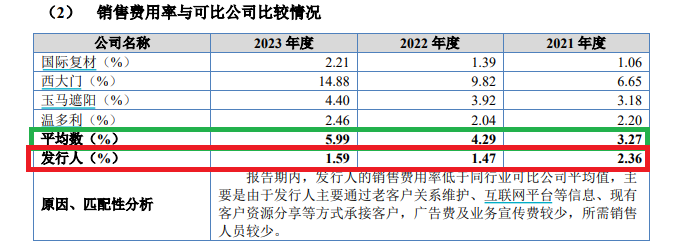

杰特新材凈利潤增速遠超同行,可銷售費用率卻遠低于同行。招股書顯示,杰特新材2021-2023年的銷售費用分別為344.49萬元、267.23萬元、329.94萬元,占當期營收的比例分別為 2.36%、1.47%、1.59%,顯著低于同行可比公司同期均值3.27%、4.29%、5.99%。

來源:杰特新材招股書

來源:杰特新材招股書杰特新材表示,公司銷售費用率低于同行業可比公司平均值,主要是由于公司主要通過老客戶關系維護、互聯網平臺等信息、現有客戶資源分享等方式承接客戶,廣告費及業務宣傳費較少,所需銷售人員較少。

上文提到,杰特新材有20%左右的收入都銷售給了公司實控人談棟立姨父張建平控制的企業。按照公司解釋,關聯方的銷售是否可以降低銷售費用?監管部門曾質疑,關聯方有無替杰特新材承擔銷售費用的情形,杰特新材予以否認。

值得關注的是,杰特新材2022年和2023年的營收都在增長,但銷售費用卻比2021年少,這種不匹配關乎公司財務數據真實性。

報告期內實控人是否變動存疑

杰特新材的保薦券商為甬興證券,甬興證券是寧波國資旗下一家比較年輕的券商,成立于2020年。截至2023年12月31日,寧波開發投資集團有限公司和寧波市金融控股有限公司合計持有甬興證券100%股權。

2023年,甬興證券營收為3.28億元,歸母凈利潤為-1.6億元。作為一家營收規模十分袖珍且虧損的小券商,甬興證券在目前競爭慘烈、馬太(金麒麟分析師)效應明顯的行業環境中,面臨的是生死存亡的考驗。

2023年,甬興證券投行業務手續費凈收入為1.33億元,基本上來自債權承銷收入,股權承銷收入僅0.09億元。

目前,甬興證券在審的股權承銷保薦項目僅有1家(以交易所受理為標準,不包含已終止及已注冊企業),該項目就是杰特新材。

招股書顯示,杰特新材的實控人為談棟立、張玉江二人。目前,談棟立持有公司 11,316,700 股,占公司總股本的 33.19%;張玉江持有公司 3,233,300 股,占公司總股本的 9.48%。談棟立、張玉江二人簽署了《一致行動人協議》,合計持有公司14,550,000 股,占公司總股本的 42.67%。

值得注意的是,談棟立、張玉江二人是在2021年12月份簽訂的一致行動協議。2021年12月之前,二人并沒有法定及約定的一致行動人關系,即二人既不是親屬關系也不是其他法定意義上的共同實控人關系。

可杰特新材卻稱:報告期初(2021年1月1日)至今,公司控股股東、實際控制人未發生變動。2021年12月份之前雙方沒有簽訂一致行動協議,如何認定二人就是共同實控人?

在杰特新材掛牌新三板時(2022年6月),公司稱本著“以實事求是為原則,尊重公司的實際情況”的理念,并經各股東事實上的認可,杰特新材將其實際控制人認定為談棟立、張玉江。彼時,談棟立持有杰特新材27.88%股份,張玉江持有9.35%股份,二人的股份只有加起來才超過了30%。

杰特新材說的實際情況是:談棟立、張玉江分別是公司的第一大、第二大自然人股東,亦是公司的主要創始人,共同創建了公司的采購、生產、銷售等經營管理體系。自2010年11月公司成立之日起,談棟立擔任公司的執行董事、法定代表人,并全面主持公司的經營管理工作;張玉江擔任公司的監事,并全面負責公司的技術研發工作。變更設立為股份公司之后,談棟立擔任公司董事長兼總經理,張玉江擔任公司董事兼副總經理,主要負責事務未發生變化。因公司的高新技術企業性質,談棟立、張玉江兩人的工作內容對公司的經營發展都起到非常關鍵的作用。談棟立、張玉江兩人對公司的經營方針、經營管理及財務決策(包括對公司高級管理人員的提名和任免)等方面擁有決定性支配作用,且在董事會、股東(大)會上意見一直保持一致。

那么,杰特新材說的實際情況能否滿足監管規則的要求? 根據《全國中小企業股份轉讓系統股票掛牌審查業務規則適用指引第1號》相關規定,“申請掛牌公司股東之間存在法定或約定形成的一致行動關系并不必然導致多人共同擁有公司控制權的情況。公司認定多人共同擁有公司控制權的,應當充分說明所依據的事實和證據。”

根據上述規定,談棟立、張玉江兩人即便簽署了一致行動協議都不一定構成共同實控人,更何況2021年12月之前沒有簽署一致行動人協議前,如何構成共同實際控制人?2021年1月至2021年12月二人簽署一致行動協議前,杰特新材的實控人是否能夠確定是上述兩人?公司北交所上市申報期內的實控人是否發生了變化?

杰特新材給出的實際情況是否具備說服力?從上文表述看,談棟立是公司持股比例最高的大股東、大老板,而張玉江是小股東。談棟立一直是董事長(有限責任公司的執行董事相當于董事長)、總經理,負責全面工作和重大事項的經營決策;而張玉江是監事、副總經理,主管研發。

從上述二人的持股比例及任職及分工來看,從二人不是親屬或其他法定一致行動人的事實看,如果談棟立與張玉江不簽署一致行動協議而認定二人為杰特新材共同實際控制人,說服力或不足。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)