炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

相關文章:(1)華泰證券 (2)西部證券(3)國融證券 (4) 甬興證券 (5)國信證券

導語:新“國九條”及一系列政策規定,將進一步壓實發行人第一責任和中介機構“看門人”責任,建立中介機構“黑名單”制度;堅持“申報即擔責”,嚴查欺詐發行等違法違規問題。嚴監管下,保薦券商執業質量有一定程度提高,但仍有IPO項目存在“帶病闖關”、不符合發行上市條件等問題,保薦券商的抉擇至關重要。

出品:新浪財經上市公司研究院

作者:IPO再融資組/鄭權

近日,國信證券再收罰單。2024年以來,國信證券收到的罰單至少有7張,其中投行類罰單數量較多。

多年前,國信證券曾是A股IPO“保薦王”,但因連續的保薦違規而逐漸跌下神壇,2023年投行業務收入排名跌出前十,詳見《國信證券IPO承銷保薦業務從“一哥”滑落至第三梯隊:執業質量屢遭拷問 去年6成項目,“上市即變臉”》等文章。

截至目前,國信證券在審的IPO項目數量有12家,其中有2家企業現有的財務指標達不到最新監管要求。在已保薦上市的項目中,不僅業績“變臉”的比例越來高,有的上市即虧損或第二年轉巨虧,還有多家企業因財務造假或重大違法面臨退市。雖然絕大多數瀕臨退市項目沒有連累國信證券遭罰,但國信證券稍稍勤勉盡責,就可能為中小投資者挽回重大損失。

多家在審IPO項目或不滿足最新上市規定

今年上半年,證監會及交易所制定或修改了IPO上市條件、科創屬性、創業板定位、“清倉式分紅”等規則。wind顯示,截至7月9日,國信證券共有12家在審IPO項目(以交易所受理為標準,不包含已終止及已發行項目),其中有2家企業現有的財務指標達不到最新監管要求,還有多家企業雖然數據達標但深受質疑。

(1)天助暢運IPO前夕凈利潤指數級增長 營收指標或不符最新創業板定位

國信證券保薦的天助暢運醫療技術股份有限公司(天助暢運),最早于2022年6月遞交創業板IPO申請。2023年6月,天助暢運過會。公司主營業務是疝修補產品等普通外科醫療器械的研發、生產和銷售,其中疝修補產品收入占九成左右。

招股書顯示,天助暢運的營收規模和凈利潤規模都十分小。2019-2022年,天助暢運分別實現營收1.25億元、1.1億元、1.66億元、2.2億元,歸母凈利潤分別為0.23億元、0.34億元、0.64億元、0.86億元。

不難看出,天助暢運IPO前夕的凈利潤呈現指數級增長,但公司袖珍的營收規模或不符合最新的監管規定。根據4月30日最新規定,創業板IPO企業營業收入復合增長率指標由原來的20%提高到25%(或最新一期的營收超過3億元)。

天助暢運2019年的營收為1.25億元,按照25%的最低標準計算,公司2022年的營收達到2.44億元才達標,但天助暢運的營收只有2.2億元。

此外,天助暢運的市場占有率、會議推廣服務費、客戶與供應商重疊、業績真實性等問題同樣受到關注,詳見《天助暢運買來關鍵研報沖刺IPO:核心產品易見天花板,多家客戶與推廣服務商重疊》等文章。

(2)古麒絨材最新一期凈利潤未過億 申報前夕凈利潤增速遠超同行

國信證券保薦的安徽古麒絨材股份有限公司(下稱“古麒絨材”) ,主營業務是羽絨產品的研發、生產和銷售,2020-2022年的歸母凈利潤分別為0.54億元、0.77億元、0.97億元,同比分別增長50.75%、42.26%、26.3%。

即便IPO前夕凈利潤大幅增長,古麒絨材也沒有滿足最新的主板上市條件。招股書顯示,古麒絨材選擇的是《深圳證券交易所股票上市規則》第一套主板上市標準,今年4月30日最新修改的標準為:“最近3年凈利潤均為正,且最近3年凈利潤累計不低于2億元,最近一年凈利潤不低于1億元,最近3年經營活動產生的現金流量凈額累計不低于2億元或營業收入累計不低于15億元。”

古麒絨材最新一期的歸母凈利潤為0.97億元,不足1億元,是否符合最新的上市標準?此外,古麒絨材2020-2022年經營活動產生的現金流凈額分別為-0.48億元、0.3億元和0.23億元,不僅與大幅增長的凈利潤不匹配,三年之和僅0.05億元,距2億元的標準相差甚遠。不過,古麒絨材2020-2022年的營收之和超過了17億元。

古麒絨材IPO前夕凈利潤大增,但與同行可比公司的業績走勢不一致。華英農業(維權)的主營業務中也有羽絨及羽絨制品生產和銷售,但公司2019-2023年連虧5年。另一家可比公司華斯股份2020-2023年中有三年虧損,四年凈利潤之和為-6.58億元。

究竟是古麒絨材IPO前的基本面遠遠優于同行公司,還是另有他因?時間會給出答案。

(3)國信證券既當選手又當裁判員 子公司提前入股還參與涉及IPO條款對賭

國信證券保薦的在審IPO項目中,上海XF制藥股份有限公司(下稱“XF制藥”)值得關注,其被廣泛質疑“清倉式分紅”。

招股書顯示,XF制藥2019年-2022年四年歸母凈利潤合計6.03億元,同期現金分紅金額合計5.6億元,占比92.87%。

按照這個比例和金額,XF制藥應該屬于“清倉式分紅”。但最新的規定是“最近三個報告期累計分紅金額占同期凈利潤的比例超過80%”才屬于清倉式分紅,而XF制藥2020-2022年現金分紅金額占凈利潤之和的比例約為72%,低于80%。

同時根據最新規定,“ 報告期最近三年累計分紅金額占同期凈利潤的比例超過50%且累計分紅金額超過3億元人民幣,同時用于補充流動資金和償還貸款的比例之和占總募資超過20%”的情況也屬于清倉式分紅。而XF制藥修改后的招股書刪去了募資補充流動資金的計劃,又規避了清倉式分紅。

國信證券在保薦XF制藥IPO過程中被質疑既當裁判又當選手,依據的事實是國信證券子公司先入股XF制藥抬估值,還簽訂涉及IPO條款的對賭協議,之后國信證券保薦XF制藥上市助力募資。

2022年1月,XF制藥與國信證券簽訂輔導協議。而在2021年8月,國信證券子公司國信資本以4000萬元受讓了XF制藥2%股權,按照這個對價XF制藥估值20億元。而同樣是在2021年8月,老百姓等股東是以3200萬元受讓XF制藥2%股權,對應的估值是16億元。也就是說,國信資本的入股抬高了XF制藥4億元的估值。

來源:XF制藥招股書

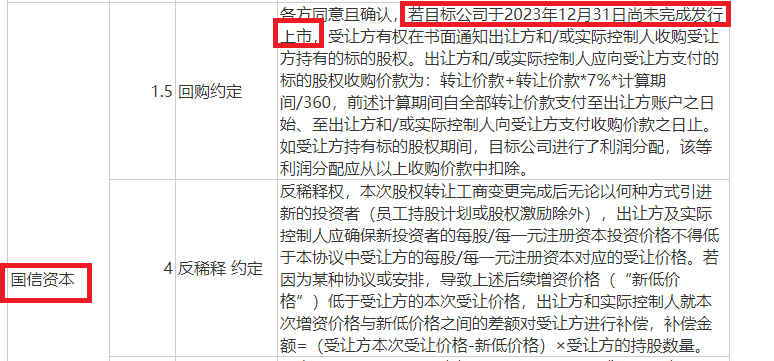

來源:XF制藥招股書更令人感到不解的是,國信資本還與XF制藥及其大股東簽訂了對賭協議,涉及的對賭條款包括“若目標公司于2023年12月31日尚未完成發行上市,受讓方有權在書面通知出讓方和/或實際控制人收購受讓方持有的標的股權”等涉及IPO的條款。

子公司提前埋伏入股保薦標的,還簽訂涉及IPO條款的對賭協議,國信證券再保薦XF制藥上市,這樣的操作對國信證券保薦的獨立性和公正性帶來考驗。

2022年6月,國信資本與XF制藥及大股東終止對賭協議。而2022年1月國信證券便對XF制藥開始進行IPO輔導。在2022年上半年,國信證券既保薦當裁判員,子公司還是IPO的利益方當選手。

即便終止了對賭協議,國信資本的提前入股也可能給國信證券帶來豐厚的投資收益。XF制藥IPO計劃發行股票數量不超過4,000萬股,占發行后總股本的比例不低于25%,計劃募資8.32億元。據此推算,XF制藥的IPO預估值為33.28億元。

截至招股書簽署日,國信資本持有XF制藥240萬股股份,占XF制藥發行后股份總數量的1.5%。據此推算,國信資本持有的XF制藥股權的估值約為5000萬元,較入股時浮盈20%。

多家項目上市即虧損或第二年巨虧

Wind顯示,2021-2023年,國信證券合計保薦43家企業成功IPO,其中27家企業上市當年營收或扣非凈利潤同比下降,占比62.79%。并且,國信證券保薦項目上市當年業績“變臉”比例越來越高。

2021年,國信證券合計保薦17家IPO企業上市,上市當年營收或扣非凈利潤同比下降的企業有10家,占比58.82%。2022年,國信證券保薦15家IPO企業上市,其中9家在上市當年營收或扣非凈利潤下同比下降,占比60%。2023年,國信證券合計保薦11家IPO企業上市,“變臉”數量為8家,占比72.73%。

國信證券甚至因利爾達“上市即虧損”收罰單。2023年,利爾達在國信證券的保薦下成功登陸北交所,上市當年的歸母凈利潤為-0.06億元,扣非歸母凈利潤為-0.18億元,由盈轉虧。2022年,利爾達歸母凈利潤為1.11億元。從盈利1億元以上到虧損,利爾達在上市當年就實現了“大變臉”。

今年5月份,浙江證監局對國信證券及保代劉洪志、朱星晨采取了出具警示函的監管措施,因利爾達上市當年即虧損,且該項目選取的上市標準含凈利潤標準。

國信證券還有很多項目是在上市第二年實現巨虧,如邦彥技術、逸豪新材、萬事利、禾信儀器。在這些項目上國信證券雖然未受處罰,但保薦質量可見一斑。

2022年9月,邦彥技術在國信證券的保薦下順利登陸科創板,募資10.99億元。上市當年,邦彥技術扣非歸母凈利潤為0.22億元,同比下降62%;2023年,邦彥技術直接虧損1.12億元,而國信證券的9292.53萬元承銷保薦費用不受影響。

逸豪新材同樣是在2022年9月上市,登陸的是創業板,國信證券助力募資10.09億元。2022年,逸豪新材扣非歸母凈利潤同比大降65%,2023年公司扣非歸母凈利潤為-0.36億元,由盈轉虧。

萬事利、禾信儀器都是在2021年上市,2022年轉虧。其中萬事利還因披露不準確收罰單。

浙江證監局在現場檢查中發現萬事利存在以下問題:公司募集資金投資“年產280萬米數碼印花生產線技術改造項目”,實際投資總額與承諾投資總額差異較大,公司未及時對外披露具體原因。公司在2022年至2023年披露的募集資金使用情況報告中對于募集資金使用比例較低的原因披露不準確。公司存在募集資金使用流程不規范、募集資金專戶資金披露用途與三方監管協議不一致、募集資金劃轉披露不準確等問題。因此,萬事利及相關責任人收罰單。

來源:萬事利公告

來源:萬事利公告但值得關注的是,萬事利存在的募資使用問題,都是國信證券持續督導過程中應注意的問題。 2022年和2023年,是國信證券保薦萬事利IPO的持續督導期間。可國信證券卻在《2022年度募集資金存放與使用專項核查意見》中表示:“2022年度,萬事利按照相關法律、法規、規范性文件的規定和要求使用募集資金,并對募集資金使用情況進行了披露,不存在募集資金使用及管理的違規情形。”

國信證券保薦的IPO頻頻業績“大變臉”,而這些企業中有些在IPO前夕業績大幅增長進而獲得高估值高募資。近期,監管部多次發布嚴懲財務造假、欺詐發行等違法違規行為的政策法規,涉案保薦券商也可能遭到重罰。

多家保薦企業因財務造假或重大違法面臨退市

國信證券在已保薦上市的項目中,不僅業績“變臉”的比例高,有多家企業因財務造假或重大違法面臨退市。雖然絕大多數瀕臨退市項目沒有連累國信證券遭罰,但國信證券稍稍勤勉盡責,就可能為中小投資者挽回重大損失。

(1)*ST信通(維權)兩年違規擔保金額超68億元 國信證券助力募資11億元

國信證券是*ST信通2016年定增事項的保薦人,持續督導期是2016年和2017年。*ST信通定增股份于2016年10月11日上市,募資11.11億元。

而正是在國信證券保薦及持續督導期間,*ST信通存在嚴重的違規擔保和控股股東非經營性占用資金問題。經查,*ST信通在2016年1月至2017年9月26日期間為億陽集團等關聯方提供62筆擔保,合計金額68.45億元。上述擔保事項既未履行審議程序,也沒有在定期報告中披露對外擔保信披違規。此外,公司2016年和2017年還存在未在定期報告中披露控股股東非經營性占用資金等問題。

其中2016年,也就是國信證券保薦*ST信通上市的年份,*ST信通違規擔保金額高達25億元,但國信證券并沒有發現。并且在2016年度持續督導報告中稱:對外擔保不存在問題。

2017年,直到*ST信通控股股東債務糾紛的訴訟法律文書顯示有公司的擔保事項,國信證券才后知后覺發現了違規擔保。

*ST信通近日公告稱,因公司2023年度財務報告被出具無法表示意見的審計報告,股票已被實施退市風險警示。公司存在大額資金占用,非經營性資金占用余額為5.34億元,需承擔賠償責任的違規擔保案件涉案本金合計6.6億元。如果沒有在規定期限內解決,公司股票將觸及終止上市的風險。

如果國信證券在*ST信通項目保薦過程及持續督導過程中,能盡早發現違規擔保及非經營性占用資金等問題,中小投資者的權益或能得到更好地保障。截至7月9日收盤,*ST信通股價為1.24元/股,存在較大的面值退市風險。

(2)柏堡龍兩次欺詐發行且嚴重財務造假 國信證券不僅未發現還助力募資16億元

2015年6月26日,柏堡龍在國信證券的保薦下成功登陸A股,募資6.11億元。2016年11月,柏堡龍通過定增募資9.88億元,保薦人也是國信證券。

柏堡龍從上市到退市,股權融資額總共就16億元,都是在國信證券的保薦下完成。然而,2013年-2018年間,柏堡龍累計虛增營業收入12.76億元,累計虛增利潤總額4.10億元。這期間,是國信證券IPO保薦期及持續督導期、定增保薦及持續督導期。

并且,但柏堡龍兩次發行股票都涉嫌欺詐發行,因財務造假額巨大而達不到發行股票條件。2024年4月,柏堡龍因欺詐發行罪被檢察院審查起訴。

如此巨額的財務造假,且造假期間都是國信證券的保薦區間,國信證券為何沒有察覺,還在保薦報告及持續督導報告中打了保票。

如今,柏堡龍已經因面值退市,但根本原因是公司財務造假、欺詐發行、違法犯罪造成的公司不具備投資價值,購買柏堡龍股票的投資者損失慘重。

盡管國信證券沒有因柏堡龍欺詐發行罪、巨額財務造假遭罰,但對中小投資者的損失,是否應該積極履行賠償責任?

除了*ST信通、柏堡龍,國信證券保薦其他項目如*ST長方(維權)、華澤退(華澤鈷鎳,已退市)等瀕臨退市或已經退市的項目,問題也很嚴重。如在華澤鈷鎳項目上,國信證券的IPO業務遭遇史詩級滑鐵盧。

華澤鈷鎳2013年在國信證券的保薦下,進行了重大資產重組及恢復上市兩大運作,順利實現了借殼上市。經證監會調查,華澤鈷鎳2013年和2014年年報存在虛假記載、重大遺漏,而國信證券在核查上市公司關聯方非經營性占用資金和應收票據,以及利用審計專業意見等方面未勤勉盡責,在《華澤鈷鎳恢復上市保薦書》等文件中存在虛假記載。2018年5月,國信證券股份被責令改正,并被沒收保薦業務收入及罰款合計2800萬元。

因保薦華澤鈷鎳違規遭罰,國信證券的IPO保薦項目數量驟降,自此以后在IPO業務上的排名連續下臺階,如今淪為“第三梯隊”(第一梯隊:三中;第二梯隊:華泰、國泰君安等;第三梯隊國信、國金等)。

投行內控是否有效?

今年以來,國信證券至少收到7張罰單。今年上半年,國信證券收到6張罰單,其中3張涉及IPO保薦及持續督導業務。

今年5月份,國信證券收到2張保薦業務罰單,除了上文提到的利爾達“上市即虧損”,國信證券海因奧普特違規使用IPO募資收罰單。

今年1月份,國信證券因在垠藝生物IPO保薦過程中,未充分關注并督促發行人整改規范推廣費用內部控制缺失的情形、對發行人經銷收入相關事項核查不到位,被深交所出具監管函。

來源:中證協官網

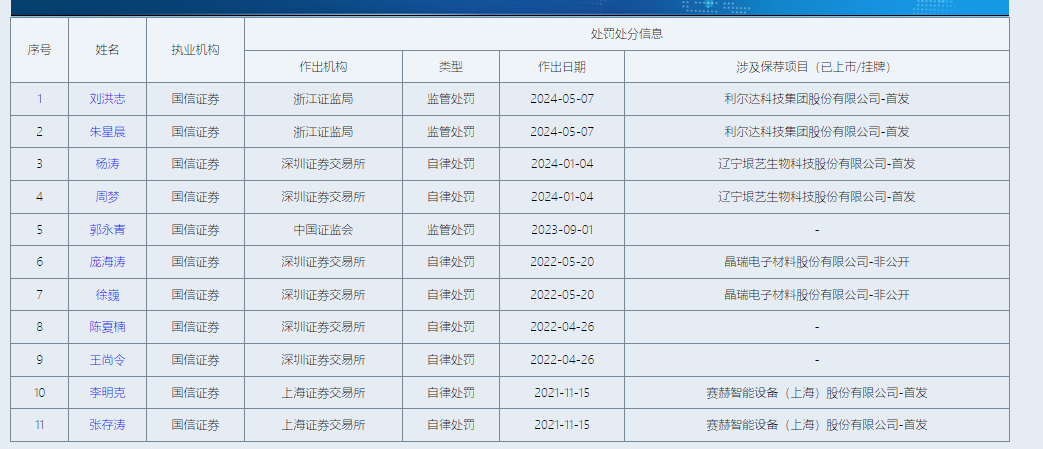

來源:中證協官網除了公司收罰單,國信證券保代罰單數量也不少。中證協官網顯示,國信證券最近兩年半有11名保代收罰單,這在一定程度上說明公司執業質量,深層次原因或是公司投行內控層面的原因。

其實在去年9月,證監會指出國信證券投行內控存在問題,如薪酬考核不合理,未嚴格落實收入遞延支付要求、部分債券承攬人員薪酬收入與項目直接掛鉤,內部問責機制不健全,個別項目內控跟蹤落實不到位,部分內核員工獨立性不足,部分崗位人員出現廉潔從業風險,廉潔從業檢查流于形式等。

然而在證監會去年9月對國信證券責令改正后,國信證券今年還多次收罰單,公司投行內控的有效性是否改進?這有待公司給出答案。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)