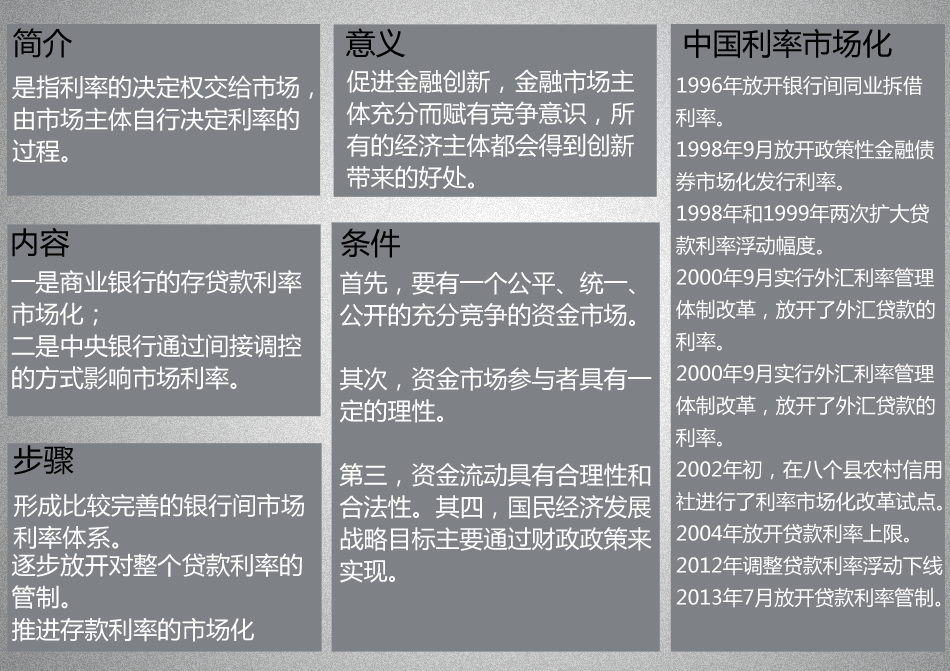

緣起:央行取消金融機構(gòu)貸款七折利率下限丨上線時間:7月19日丨制作人:劉萬里

●一、取消金融機構(gòu)貸款利率0.7倍的下限,由金融機構(gòu)根據(jù)商業(yè)原則自主確定貸款利率水平。

●二、取消票據(jù)貼現(xiàn)利率管制,改變貼現(xiàn)利率在再貼現(xiàn)利率基礎(chǔ)上加點確定的方式,由金融機構(gòu)自主確定。

●三、對農(nóng)村信用社貸款利率不再設(shè)立上限。

●四、為繼續(xù)嚴(yán)格執(zhí)行差別化的住房信貸政策,促進房地產(chǎn)市場健康發(fā)展,個人住房貸款利率浮動區(qū)間暫不作調(diào)整。

央行放開貸款利率管制,會推動社會融資成本下降,繼而影響整體經(jīng)濟層面。央行選擇這個時機,更多是出于"穩(wěn)增長"考慮。

新浪財經(jīng)老艾表示,利率新政對銀行股看似利空,實際影響不大,對整個A股其實是個利好。

有利于鼓勵競爭,消除行政保帶來的壟斷利潤,對于四大行目前高利潤的狀態(tài),恐怕不會很快終結(jié),但會朝著這個方向變化。

利率市場化給銀行業(yè)進行產(chǎn)品定價帶來了挑戰(zhàn)。一旦貸款利率下限取消以后,就意味著央行不再設(shè)置貸款的基準(zhǔn)利率。

放開貸款利率管制意味著我國金融改革序幕拉開,符合“李克強經(jīng)濟學(xué)的內(nèi)涵,對銀行是機遇與挑戰(zhàn)并存

這次政策中提出的農(nóng)村信用社貸款上限放開對小微企業(yè)來說,可能是一次機會。高利率可以彌補風(fēng)險,如果小微企業(yè)愿意付出更高的利率...

目前存款利率上限并未放開,這意味著對于金融機構(gòu)的定價能力依然未構(gòu)成挑戰(zhàn)。短期內(nèi)金融機構(gòu)也不會切實下調(diào)貸款利率。

貸款下限取消后,貸存比取消、國企改革深化、地方政府行為規(guī)范、發(fā)債40%限額取消應(yīng)推進。

尹中立表示,全面放開金融機構(gòu)貸款利率管制,利率浮動會讓更過資金配置到中小企業(yè)中,有利于企業(yè)發(fā)展,對股市長期來講是有積極作用的。

中國外匯投資研究院院長譚雅玲認(rèn)為央行取消金融機構(gòu)貸款利率0.7倍的下限,這樣金融機構(gòu)就可以自主的決定貸款的去向和貸款的利率,商業(yè)銀行等金融機構(gòu)在貸款利率方面的主動性增強。但這并不一定意味著企業(yè)得到貸款就變得容易,這是銀行和企業(yè)的雙向選擇,品質(zhì)好的企業(yè)、能力強的企業(yè)可以得到貸款,反之則不一定。 銀河證券首席總裁顧問左小蕾對網(wǎng)易財經(jīng)表示,取消利率管制是利率市場化的前提,因此取消貸款利率下限是一個重大進步但還不夠。目前存款利率上限并未放開,這意味著對于金融機構(gòu)的定價能力依然未構(gòu)成挑戰(zhàn)。短期內(nèi)金融機構(gòu)也不會切實下調(diào)貸款利率。

國務(wù)院發(fā)展研究中心金融所研究員、中國銀行業(yè)協(xié)會首席經(jīng)濟學(xué)家巴曙松表示,央行公布利率改革深化的方案,顯示金融改革在比較平穩(wěn)的市場環(huán)境下按照預(yù)期的市場化方向推進。從短期來看,當(dāng)前采取的上述利率改革措施總體對商業(yè)銀行體系的影響較為輕微,因為即使在原有的下浮30%的貸款浮動區(qū)間下,商業(yè)銀行貸款利率下浮幅度也基本在10%以內(nèi),且下浮比例也僅為10%左右。

他同時指出,利率市場化改革對商業(yè)銀行體系的影響更多是中長期的,也更多是結(jié)構(gòu)性的。在中長期角度看,利率市場化會促使商業(yè)銀行經(jīng)營模式從目前的同質(zhì)化商業(yè)模式轉(zhuǎn)向差異化定位,大型銀行需要更多關(guān)注綜合發(fā)揮多種金融工具為大型企業(yè)提供多元化服務(wù),而中小銀行則需要轉(zhuǎn)向更為清晰的、有相對定價能力的小微企業(yè)。

中國銀行首席經(jīng)濟學(xué)家向網(wǎng)易財經(jīng)表示,央行放開貸款利率是在市場預(yù)期之中,從去年兩次放開利率浮動以后,一年以來,在雙方討價還價的情況下,貸款利率基本穩(wěn)定在下浮10%,表明競爭性的定價機制已經(jīng)形成,央行沒有必要再管理利率浮動的上限和下限。

他指出,從去年開始,利率浮動后,銀行利差開始收窄。此次貸款利率管制放開,將促使銀行在經(jīng)營方面改善,自主定價就是風(fēng)險的定價,考驗銀行根據(jù)風(fēng)險偏好的自主定價能力。另一方面,從近年的經(jīng)驗來看,貸款利率基本往下走的,可以降低實體經(jīng)濟的融資成本。

“此次政策還取消了對農(nóng)信社貸款利率管制,這意味著明確許可突破4倍限制,有利于覆蓋小微三農(nóng)貸款風(fēng)險、改善金融支持。總體上會令整體貸款成本下降。”興業(yè)銀行經(jīng)濟學(xué)家魯政委表示。 不過也有專家認(rèn)為,目前而言央行這一政策的象征意義大于實際。“一季度銀行90%貸款仍執(zhí)行基準(zhǔn)以上利率。在目前市場資金仍偏緊情況下,就算放開貸款利率管制,市場利率也難下降。”金融專家李迅雷認(rèn)為。

滿堂紅戰(zhàn)略管理部副經(jīng)理肖文曉對網(wǎng)易財經(jīng)表示:“目前來看,政府對對房貸的調(diào)控仍維持在高壓水平,抑制房地產(chǎn)過熱。在金融機構(gòu)貸款利率管制方面,對房地產(chǎn)行業(yè)是區(qū)別對待的,房貸仍然保持底線。這也是避免讓外界誤以為房貸放開了,而造成較大的市場反彈。”

| 時間段 | 下浮幅度 | 上浮幅度 | 詳細(xì) |

| 1993.08.01-1996.05.15 | 10% | 20% | 各銀行的流動資金貸款利率,按照中國人民銀行總行規(guī)定的可上浮20%、下浮10%的浮動幅度,依據(jù)產(chǎn)業(yè)政策、產(chǎn)品結(jié)構(gòu)、信用評估后效益等級確定實行有差別的浮動利率。 |

| 1996.05.16-1998.10.30 | 10% | 10% | 商業(yè)銀行和非銀行金融機構(gòu)(不含信用社)流動資金貸款利率的最高上浮幅度由現(xiàn)行的20%下降到10%;城市信用社(含城市合作銀行)由現(xiàn)行的30%下降到10%;農(nóng)村信用社由現(xiàn)行的60%下降到40%。各金融機構(gòu)對流動資金貸款利率的下浮幅度仍為10%不變。 |

| 1998.10.31-2003.12.31 | 10% | 小型企業(yè)20%、大中型企業(yè)10% | 商業(yè)銀行、城市信用社對小企業(yè)的貸款利率最高上浮幅度由現(xiàn)行的10%擴大為20%,最低下浮幅度10%不變;農(nóng)村信用社貸款利率最高上浮幅度由40%擴大為50%。 |

| 1999.04.02-2003.12.31 | 10% | 縣以下金融機構(gòu)30% | 1999年4月2日 中國人民銀行頒布實施新修訂的《人民幣利率管理規(guī)定》,縣以下金融機構(gòu)貸款利率上浮幅度由20%擴大到30%; |

| 2004.01.01-2004.10.28 | 10% | 70% | 商業(yè)銀行、城市信用社貸款利率的浮動區(qū)間上限擴大到貸款基準(zhǔn)利率的1.7倍,農(nóng)村信用社貸款利率的浮動 區(qū)間上限擴大到貸款基準(zhǔn)利率的2倍,金融機構(gòu)貸款利率的浮動區(qū)間下限保持為貸款基準(zhǔn)利率的0.9倍不變。不再根據(jù)企業(yè)所有制性質(zhì)、規(guī)模大小分別確定貸款利 率浮動區(qū)間。政策性銀行貸款及國務(wù)院另有規(guī)定的貸款利率不上浮。 |

| 2004.10.29-2012.06.07 | 10% | 城鄉(xiāng)信用社130%,其他不封頂 | 金融機構(gòu)(不含城鄉(xiāng)信用社)的貸款利率不再設(shè)定上限,貸款利率下限仍為基準(zhǔn)利率的0.9倍。對金融競爭 環(huán)境尚不完善的城鄉(xiāng)信用社貸款利率仍實行上限管理,最高上浮系數(shù)為貸款基準(zhǔn)利率的2.3倍。實行人民幣存款利率下浮制度。所有存款類金融機構(gòu)對其吸收的人 民幣存款利率,可在不超過各檔次存款基準(zhǔn)利率的范圍內(nèi)浮動。 |

| 2012.06.08- | 20% | 不封頂 | 自6月8日起:(1)將金融機構(gòu)存款利率浮動區(qū)間的上限調(diào)整為基準(zhǔn)利率的1.1倍;(2)將金融機構(gòu)貸款利率浮動區(qū)間的下限調(diào)整為基準(zhǔn)利率的0.8倍。 |