№щК©ББЈәСлРРЦШИӯіц“фИзәОәі„У(dЁ°ng)№ЙКРЈҝ

ЎЎЎЎЧCИҜ•r(shЁӘ)Ҳу(bЁӨo)ҫW(wЁЈng)Ш”(cЁўi)Ф·Йз…^(qЁұ)ХJ(rЁЁn)ЧCЩYБПһйЎ°ВҡҳI(yЁЁ)Н¶ЩYХЯЎў¶ајТГҪуwШ”(cЁўi)Ҫӣ(jЁ©ng)№ЙЖұФu(pЁӘng)Х“МШјsЧ«ёеИЛЎұөД№щК©ББ(Ш”(cЁўi)Ф·)°l(fЁЎ)ұнОДХВХJ(rЁЁn)һйҪьЖЪСлРРТ»ПөБРөДҙлК©·ЦОцЈ¬ҹo(wЁІ)ТЙ•ю(huЁ¬)ҢҰ(duЁ¬)гyРР°еүKЦР¶МЖЪөДЧЯ„Э(shЁ¬)®a(chЁЈn)ЙъТ»¶ЁөДүәБҰЎЈө«КЗЈ¬гyРР°еүKЦРйL(zhЁЈng)ЖЪөДЧЯ„Э(shЁ¬)ИФРикP(guЁЎn)ЧўАыВККРҲц(chЁЈng)»ҜНЖЯM(jЁ¬n)өДЛЩ¶ИТФј°ЖуҳI(yЁЁ)ғИ(nЁЁi)ІҝҳI(yЁЁ)„Х(wЁҙ)ЮD(zhuЁЈn)РНөДЯM(jЁ¬n)іМЎЈПа·ҙЈ¬өГТжУЪЩJҝоАыВКПВПЮ·ЕҢ’өДЦРРЎЖуҳI(yЁЁ)Ј¬МШ„eКЗРВЕdөД®a(chЁЈn)ҳI(yЁЁ)Ңў•ю(huЁ¬)өГөҪЩYҪрөДЗаІAЈ¬УРНыСУАm(xЁҙ)ҸҠ(qiЁўng)„Э(shЁ¬)өДұн¬F(xiЁӨn)ЎЈ

ЎЎЎЎФӯОДИзПВЈә

ЎЎЎЎ7ФВ19ИХЈ¬ЦРҮш(guЁ®)ИЛГсгyРР№«ёжЈ¬Ҫӣ(jЁ©ng)Үш(guЁ®)„Х(wЁҙ)ФәЕъңК(zhЁіn)Ј¬ЧФ2013Дк7ФВ20ИХЖрИ«Гж·Ей_(kЁЎi)ҪрИЪҷC(jЁ©)ҳӢ(gЁ°u)ЩJҝоАыВК№ЬЦЖЎЈҙЛЕeТІЯM(jЁ¬n)Т»ІҪНЖ„У(dЁ°ng)БЛЦРҮш(guЁ®)өДАыВККРҲц(chЁЈng)»ҜЯM(jЁ¬n)іМЎЈФзФЪИҘДк6ФВЈ¬СлРРФЪәұТҠ(jiЁӨn)РФҪөПўөДН¬•r(shЁӘ)Ј¬ІўЧчіцБЛ”U(kuЁ°)ҙуАыВКёЎ„У(dЁ°ng)…^(qЁұ)йgөДЕeҙлЈ¬Я@ТІұ»КРҲц(chЁЈng)ХJ(rЁЁn)һйКЗЦРҮш(guЁ®)АыВККРҲц(chЁЈng)»ҜёДёпөДЖЖұщЦ®ЕeЎЈ

ЎЎЎЎСлРРЦШИӯіц“фҢҰ(duЁ¬)Ҫӣ(jЁ©ng)қъ(jЁ¬)өДУ°н‘КЗЙоЯh(yuЁЈn)іЦҫГөДЎЈҝvУ^ұҫЭҶөД·ЕҢ’ҙлК©Ј¬ҫЯуw·ЦһйЛД·N·ҪКҪЈ¬ЖдТ»КЗИЎПыҪрИЪҷC(jЁ©)ҳӢ(gЁ°u)ЩJҝоАыВК0.7ұ¶өДПВПЮЈ¬ІўЗТУЙҪрИЪҷC(jЁ©)ҳӢ(gЁ°u)ёщ“ю(jЁҙ)ЙМҳI(yЁЁ)Фӯ„tЧФЦчҙ_¶ЁЩJҝоАыВКөДЛ®ЖҪЈ»Жд¶юКЗИЎПыЖұ“ю(jЁҙ)ЩN¬F(xiЁӨn)АыВКөД№ЬЦЖЈ¬ёДЧғЩN¬F(xiЁӨn)АыВКФЪФЩЩN¬F(xiЁӨn)»щөA(chЁі)ЙПөДјУьc(diЁЈn)ҙ_¶Ё·ҪКҪЈ¬ІўУЙҪрИЪҷC(jЁ©)ҳӢ(gЁ°u)ЧФЦчҙ_БўЈ»ЖдИэКЗҢўҢҰ(duЁ¬)Юr(nЁ®ng)ҙеРЕУГЙзөДЩJҝоАыВКІ»ФЩФO(shЁЁ)¶ЁЙППЮЈ»ЖдЛДКЗА^Аm(xЁҙ)ҮА(yЁўn)ёсҲМ(zhЁӘ)РРІо„e»ҜөДЧЎ·ҝРЕЩJХюІЯЈ¬ӮҖ(gЁЁ)ИЛЧЎ·ҝЩJҝоАыВКёЎ„У(dЁ°ng)…^(qЁұ)йg•ә•r(shЁӘ)І»ЧчіцХ{(diЁӨo)ХыЎЈ

ЎЎЎЎбҳҢҰ(duЁ¬)ЙПКцөДЛДҙуЕeҙлЈ¬№PХЯХJ(rЁЁn)һйПа‘Ә(yЁ©ng)өДҙлК©лmИ»УРЦъУЪАыВККРҲц(chЁЈng)»ҜөДНЖЯM(jЁ¬n)Ј¬ө«КЗФЪ·ЕҢ’өДЯ^(guЁ°)іМЦРТІлyГвҙжФЪТ»Р©өДұЧ¶ЛЈ¬ҙуЦВ·ЦОцИзПВЎЈ

ЎЎЎЎөЪТ»ЎўИЎПыҪрИЪҷC(jЁ©)ҳӢ(gЁ°u)ЩJҝоАыВК0.7ұ¶өДПВПЮЎЈҙЛЕeҢЩУЪұҫЭҶ·ЕҢ’ҙлК©ЦРөДЦчТӘғИ(nЁЁi)ИЭЎЈЩJҝоАыВКҪвіэБЛ0.7ұ¶өДПВПЮПЮЦЖЈ¬УРАыУЪЖуҳI(yЁЁ)өДИЪЩYіЙұҫҪөөНЈ¬Н¬•r(shЁӘ)ТІҝЙТФҙЩЯM(jЁ¬n)гyРРйgөДёӮ(jЁ¬ng) Һ(zhЁҘng)КҪ°l(fЁЎ)Х№Ј¬ұ»·QһйКЗНЖЯM(jЁ¬n)АыВККРҲц(chЁЈng)»ҜөДЦШТӘЕeҙлЎЈІ»Я^(guЁ°)Ј¬РиТӘЧўТвөДКЗЈ¬ФЪұҫЭҶИ«Гж·ЕҢ’ЩJҝоАыВКөД№ЬЦЖЦРЈ¬лmИ»Гчҙ_МбіцИЎПыЩJҝоАыВКөДПВПЮПЮЦЖЈ¬ө«КЗ…sӣ](mЁҰi)УРГчҙ_Мбіц·ЕҢ’ҙжҝоАыВКЎЈТ»°г¶шСФЈ¬·ЕҢ’ҙжҝоАыВККЗАыВККРҲц(chЁЈng)»ҜЧоҫЯпL(fЁҘng)лU(xiЁЈn)РФөДЯ^(guЁ°)іМЈ¬¶шНкіЙЯ@Т»ӮҖ(gЁЁ)Я^(guЁ°)іМІЕДЬЛгКЗНкХыөДАыВККРҲц(chЁЈng)»ҜЎЈ¶шёщ“ю(jЁҙ)ЩYБПп@КҫЈ¬УЙУЪ·ЕҢ’ҙжҝоАыВКоHҫЯпL(fЁҘng)лU(xiЁЈn)Ј¬РиТӘУРТ»¶ОУ^ІмЖЪЎЈТ»°гөДУ^ІмЖЪһй·ЕҢ’ЩJҝоАыВКәуөД°лДкЎЈТтҙЛЈ¬ЧФ7ФВ20ИХЖрөД°лДк•r(shЁӘ)йgғИ(nЁЁi)ҢЩУЪУ^ІмЖЪЈ¬ТІКЗӣQ¶ЁЦшҙжҝоАыВК•ю(huЁ¬)·с·Ей_(kЁЎi)өДТА“ю(jЁҙ)ЎЈБнНвЈ¬ёщ“ю(jЁҙ)”ө(shЁҙ)“ю(jЁҙ)Ҫy(tЁҜng)УӢ(jЁ¬)Ј¬ЧФИҘДкТФҒн(lЁўi)Ј¬І»ЙЩөШ·ҪөДгyРРәЬЙЩҢҰ(duЁ¬)ЖуҳI(yЁЁ)ЧчіцЩJҝоАыВКПВёЎөДғһ(yЁӯu)»ЭЈ¬ёь¶аЖуҳI(yЁЁ)өДЩJҝоАыВКРиТӘФЪ»щңК(zhЁіn)АыВКөД»щөA(chЁі)Ц®ЙПЙПёЎ30%ЎЈЦөөГТ»МбөДКЗЈ¬гyРРёьФёТвҢўЩYҪр·ЕЩJҪoҮш(guЁ®)УРЖуҳI(yЁЁ)»тХЯ“нУРҙуРНн—(xiЁӨng)ДҝөДөШ·ҪЖуҳI(yЁЁ)Ј¬Т»°гөДЦРРЎЖуҳI(yЁЁ)ЙхЦБКЗОўРЎЖуҳI(yЁЁ)ПлөГөҪгyРР·ЕЩJҝЙЦ^лyУЪЙПЗаМмЎЈ

ЎЎЎЎөЪ¶юЎўИЎПыЖұ“ю(jЁҙ)ЩN¬F(xiЁӨn)АыВКөД№ЬЦЖЎЈ№PХЯХJ(rЁЁn)һйЈ¬ҙЛҙлК©ФЪИ«Гж·ЕҢ’ЩJҝоАыВК№ЬЦЖөДҙлК©ЦРПаҢҰ(duЁ¬)У°н‘ЧоРЎЎЈЧФ20КАјo(jЁ¬)90ДкҙъіхЖЪТФҒн(lЁўi)Ј¬ЦРҮш(guЁ®)Т»ЦұЯM(jЁ¬n)РРЦшАыВККРҲц(chЁЈng)»ҜөДМҪЛчЈ¬ҸДҮш(guЁ®)ӮщЖЪШӣөҪгyРРйgКРҲц(chЁЈng)Цч„У(dЁ°ng)РФЩYҪрүәБҰңy(cЁЁ)ФҮ¶јКЗһйАыВККРҲц(chЁЈng)»ҜдҒВ·ЎЈІ»Я^(guЁ°)Ј¬ФЪЯ^(guЁ°)ИҘ¶юК®¶аДкөД•r(shЁӘ)йgЦРЈ¬І»ЙЩөДн—(xiЁӨng)ДҝТСҪӣ(jЁ©ng)ҢҚ(shЁӘ)¬F(xiЁӨn)БЛКРҲц(chЁЈng)»ҜөД¶Ёғr(jiЁӨ)Ј¬ҫНИзЩN¬F(xiЁӨn)АыВКЕcНвҺЕЩJҝоөИЎЈТтҙЛЈ¬Ччһй»щұҫҢҚ(shЁӘ)¬F(xiЁӨn)КРҲц(chЁЈng)»Ҝ¶Ёғr(jiЁӨ)№ҰДЬөДЖұ“ю(jЁҙ)ЩN¬F(xiЁӨn)Ј¬ЖдАыВКөД№ЬЦЖУ°н‘ЧчУГПаҢҰ(duЁ¬)Э^РЎЎЈ

ЎЎЎЎөЪИэЎўЮr(nЁ®ng)ҙеРЕУГЙзЩJҝоАыВКІ»ФЩФO(shЁЁ)¶ЁЙППЮЎЈПаұИөЪТ»—lҙлК©Ј¬Я@Т»ЕeҙлХэуw¬F(xiЁӨn)іц№ЬАнҢУөДІо„e»ҜХюІЯҢҰ(duЁ¬)ҙэЈ¬ЖдТвФЪМбёЯЮr(nЁ®ng)ҙеРЕУГЙзөДЧФЦч¶Ёғr(jiЁӨ)ДЬБҰТФј°МбЙэ°l(fЁЎ)·ЕЙжЮr(nЁ®ng)өДЩJҝоТвФёЎЈИ»¶шЈ¬№PХЯХJ(rЁЁn)һйҙЛЕeРиТӘТФҪЎИ«өДұЈлU(xiЁЈn)·ЁВЙЦЖ¶ИЧчһйЕдМЧЎЈҪӣ(jЁ©ng)ҡvБЛ09ДкөДЛДИf(wЁӨn)ғ|јУК®Иf(wЁӨn)ғ|өДҙуТҺ(guЁ©)ДЈН¶ЩYЛјҫSПҙ¶YәуЈ¬Үш(guЁ®)ғИ(nЁЁi)ҙуІҝ·ЦөДЮr(nЁ®ng)ҙеҪрИЪҷC(jЁ©)ҳӢ(gЁ°u)ҫщМҺУЪГӨДҝ”U(kuЁ°)ҸҲөДЯM(jЁ¬n)іМЦРЈ¬ЗТҢЩУЪТ»·NТ»°l(fЁЎ)І»ҝЙКХөДлA¶ОЎЈИфҙЛ•r(shЁӘ)ҢўЮr(nЁ®ng)ҙеРЕУГЙзөДЩJҝоАыВКЙППЮТҺ(guЁ©)¶ЁИЎПыЈ¬„tТвО¶ЦшЯM(jЁ¬n)Т»ІҪД¬ХJ(rЁЁn)ЖдГӨДҝ”U(kuЁ°)ҸҲөД оӣrЎЈУЪКЗЈ¬І»ЙЩАыТжҲF(tuЁўn)уw•ю(huЁ¬)ҪиУГЯ@Т»ӮҖ(gЁЁ)ЗюөАЯM(jЁ¬n)РРЧғПаКҪөДёЯАыЩJ·ЕЩJЎЙПл¶шЦӘЈ¬ФЪ·ЕҢ’Юr(nЁ®ng)ҙеРЕУГЙзЩJҝоАыВКЙППЮөДЯ^(guЁ°)іМЦРЈ¬Ц»ТӘЦРйgӯh(huЁўn)№қ(jiЁҰ)ЙФУРІ»ЙчЈ¬„t•ю(huЁ¬)ЯM(jЁ¬n)Т»ІҪјУҙуЩYҪрөДН¶ҷC(jЁ©)·ХҮъЈ¬ҙу·щАӯёЯ®”(dЁЎng)?shЁҙ)ШөДАыВКЛ®ЖҪЈ¬ҸД¶шФцјУЙз•?huЁ¬)өДИЪЩYіЙұҫЎЈ

ЎЎЎЎөЪЛДЎўӮҖ(gЁЁ)ИЛЧЎ·ҝЩJҝоАыВКөДёЎ„У(dЁ°ng)…^(qЁұ)йg•ә•r(shЁӘ)І»ЧчіцХ{(diЁӨo)ХыЎЈ№PХЯХJ(rЁЁn)һйЈ¬бҳҢҰ(duЁ¬)Я^(guЁ°)ИҘ·ҝ?jЁ©)r(jiЁӨ)іЦАm(xЁҙ)ёЯқqөД оӣrЈ¬ИфФЩ¶И·ЕҢ’ӮҖ(gЁЁ)ИЛЧЎ·ҝЩJҝоАыВКөДёЎ„У(dЁ°ng)…^(qЁұ)йgЈ¬„tЯM(jЁ¬n)Т»ІҪФцјУ·ҝөШ®a(chЁЈn)өДН¶ҷC(jЁ©)Й«ІКЈ¬ЯM(jЁ¬n)¶шНЖёЯ·ҝ?jЁ©)r(jiЁӨ)өДіЦАm(xЁҙ)ЧЯёЯЎЈТтҙЛЈ¬№ЬАнҢУӣ](mЁҰi)УРҢҰ(duЁ¬)ӮҖ(gЁЁ)ИЛЧЎ·ҝЩJҝоАыВКЧчіцХ{(diЁӨo)ХыЎЈҝvУ^Я^(guЁ°)ИҘК®ДкЈ¬Үш(guЁ®)ғИ(nЁЁi)Т»№ІЯM(jЁ¬n)РРБЛ43ҙОҙуҙуРЎРЎөД·ҝөШ®a(chЁЈn)Х{(diЁӨo)ҝШЎЈИ»¶шЈ¬·ҝ?jЁ©)r(jiЁӨ)І»ғHӣ](mЁҰi)УРТтҙЛ¶шПВҪөЈ¬¶шЗТЯҖіц¬F(xiЁӨn)БЛіЦАm(xЁҙ)пjЙэөДҫЦГжЎЈ“ю(jЁҙ)Ҫy(tЁҜng)УӢ(jЁ¬)Ј¬К®ДкйgИ«Үш(guЁ®)іЗжӮ(zhЁЁn)өДЖҪҫщ·ҝ?jЁ©)r(jiЁӨ)ҸД2381ФӘпjЙэЦБ5791ФӘЈ¬АЫУӢ(jЁ¬)қq·щёЯЯ_(dЁў)143%ЎЈ¶шЧчһйТ»ҫҖіЗКРөДұұҫ©ЎўЙоЫЪЎўЙПәЈЎўҸVЦЭөИөШЈ¬ЖдАЫУӢ(jЁ¬)қq·щҫщі¬Я^(guЁ°)250%ЎЈ·ҝөШ®a(chЁЈn)Х{(diЁӨo)ҝШһйәОқuРРқuЯh(yuЁЈn)№PХЯХJ(rЁЁn)һйЈ¬кP(guЁЎn)жIФӯТтКЗҮш(guЁ®)јТҢҰ(duЁ¬)өШ·ҪөДҝјәЛҳЛ(biЁЎo)ңК(zhЁіn)ҙжФЪЦШҙуөДХ`…^(qЁұ)ЎЈіцУЪХюҝғ(jЁ©)өДҝј‘]Ј¬ЕcөШ·ҪШ”(cЁўi)ХюКХИлҫoГЬАҰҪүөДНБөШіцЧҢҪрҹo(wЁІ)ТЙіЙһйЦъНЖ·ҝ?jЁ©)r(jiЁӨ)ЙПқqөДЦШТӘФӯТтЎЈ®”(dЁЎng)И»Ј¬ШӣҺЕөДіЦАm(xЁҙ)ЩHЦөТФј°·ҝөШ®a(chЁЈn)өДұЈЦөФцЦөРиЗуөИТтЛШТІКЗ·ҝ?jЁ©)r(jiЁӨ)ёЯҹэІ»НЛөДЦчТтЎЈ

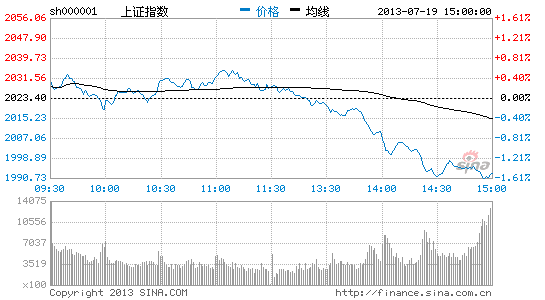

ЎЎЎЎҝvУ^ЦРҮш(guЁ®)өД№ЙЖұКРҲц(chЁЈng)Ј¬йL(zhЁЈng)ЖЪөНГФөДұн¬F(xiЁӨn)ФзТСЧҢҮш(guЁ®)ғИ(nЁЁi)Н¶ЩYХЯёРөҪҪ^НыЎЈИ»¶шЈ¬ФЪЯ@Т»Ҳц(chЁЈng)Н»ИзЖдҒн(lЁўi)өДАыВККРҲц(chЁЈng)»ҜөДЯM(jЁ¬n)іМЦРЈ¬СлРРөДЦШИӯіц“фУЦҢўИзәОәі„У(dЁ°ng)№ЙКРДШ

ЎЎЎЎІ»ҝЙ·сХJ(rЁЁn)Ј¬гyРРҳI(yЁЁ)®”(dЁЎng)ҢЩұҫЭҶАыВККРҲц(chЁЈng)»ҜёДёпөДӣ_“фРРҳI(yЁЁ)ЎЈФЪЯ^(guЁ°)ИҘәЬйL(zhЁЈng)өДТ»¶О•r(shЁӘ)ЖЪғИ(nЁЁi)Ј¬ПўІоЕcЦРйgКХИліЙһйгyРРЦчТӘөДАықҷ(rЁҙn)ФцйL(zhЁЈng)ьc(diЁЈn)ЎЈЖдЦРЈ¬ПўІоКХИлХјұИгyРРЦчҳI(yЁЁ)өДКХИлі¬Я^(guЁ°)°ЛіЙЎЈИ»¶шЈ¬лSЦшгyРРҳI(yЁЁ)йL(zhЁЈng)ЖЪүЕ”аөДөШО»КЬөҪ„У(dЁ°ng)“uЈ¬Я^(guЁ°)НщГӨДҝФцјУөДКЦАm(xЁҙ)ЩM(fЁЁi)н—(xiЁӨng)Дҝұ»ЖИ¶фЦЖЎЈИзҪсЈ¬ФЪАыВККРҲц(chЁЈng)»ҜјУЛЩНЖЯM(jЁ¬n)өД•r(shЁӘ)ЖЪғИ(nЁЁi)Ј¬ПўІоКХИлТІҢўіц¬F(xiЁӨn)Т»¶ЁіМ¶ИөДҝsңpЎЈІ»Я^(guЁ°)Ј¬ДҝЗ°Үш(guЁ®)јТЯҖӣ](mЁҰi)УР·Ей_(kЁЎi)ҢҰ(duЁ¬)ҙжҝоАыВКөД№ЬЦЖЈ¬·с„tҢў•ю(huЁ¬)ЯM(jЁ¬n)Т»ІҪҸҠ(qiЁўng)»ҜгyРРҳI(yЁЁ)өДҗәРФёӮ(jЁ¬ng) Һ(zhЁҘng)ЎЈ№PХЯХJ(rЁЁn)һйЈ¬лSЦшОҙҒн(lЁўi)АыВККРҲц(chЁЈng)»ҜөДНЖЯM(jЁ¬n)Ј¬МШ„eКЗЦРРЎРНгyРРҢўҝЙДЬ°СДҝ№вЮD(zhuЁЈn)ТЖПтёЯпL(fЁҘng)лU(xiЁЈn)өДҳI(yЁЁ)„Х(wЁҙ)Ј¬Я@ҳУТ»Ғн(lЁўi)Ј¬Ңў•ю(huЁ¬)ёьЯM(jЁ¬n)Т»ІҪјУ„ЎҳI(yЁЁ)ғИ(nЁЁi)өДёӮ(jЁ¬ng) Һ(zhЁҘng)үәБҰЎЈ

ЎЎЎЎҸДгyРРоҗЙПКР№«ЛҫөД¶юјү(jЁӘ)КРҲц(chЁЈng)ЧЯ„Э(shЁ¬)ҝЙТФ°l(fЁЎ)¬F(xiЁӨn)Ј¬ұM№Ь®”(dЁЎng)З°өДРРҳI(yЁЁ)ЖҪҫщ„У(dЁ°ng)‘B(tЁӨi)PEөНЦБ6ұ¶Ј¬ө«КЗТІлyТФСЪЙwН¶ЩYХЯҢҰ(duЁ¬)ОҙҒн(lЁўi)РРҳI(yЁЁ)Аықҷ(rЁҙn)ФцйL(zhЁЈng)ВКПВ»¬оA(yЁҙ)ЖЪөД“ъ(dЁЎn)‘nЎЈҸДҪьЖЪ№«ІјөД·ЕҢ’ЩJҝоАыВКПВПЮөДЕeҙл·ЦОцЈ¬лmИ»ҢҰ(duЁ¬)гyРРҳI(yЁЁ)өДХыуwАықҷ(rЁҙn)У°н‘І»ҙуЈ¬ө«КЗФЪОҙҒн(lЁўi)јУЛЩНЖЯM(jЁ¬n)АыВККРҲц(chЁЈng)»ҜөДЯM(jЁ¬n)іМЦРЈ¬Т»ө©·ЕҢ’ҙжҝоАыВКөД№ЬЦЖЈ¬гyРРҳI(yЁЁ)КЬөҪөДУ°н‘ұШИ»КЗ‘KБТөДЎЈИз№ыҮш(guЁ®)ғИ(nЁЁi)өДгyРРМШ„eКЗЦРРЎРНгyРРІ»ДЬҸҠ(qiЁўng)»ҜЧФЙнөДЦч„У(dЁ°ng)¶Ёғr(jiЁӨ)ДЬБҰЈ¬ЗТҹo(wЁІ)·ЁҢҚ(shЁӘ)¬F(xiЁӨn)ҳI(yЁЁ)„Х(wЁҙ)ЮD(zhuЁЈn)РНөДДҝҳЛ(biЁЎo)Ј¬„tОҙҒн(lЁўi)ЖуҳI(yЁЁ)өДАықҷ(rЁҙn)ҫНлyТФұЈХПЈ¬№Йғr(jiЁӨ)ЙПқqөДАнУЙҫНп@өГЙn°Чҹo(wЁІ)БҰБЛЎЈ

ЎЎЎЎҫНҪьЖЪСлРРТ»ПөБРөДҙлК©·ЦОцЈ¬ҹo(wЁІ)ТЙ•ю(huЁ¬)ҢҰ(duЁ¬)гyРР°еүKЦР¶МЖЪөДЧЯ„Э(shЁ¬)®a(chЁЈn)ЙъТ»¶ЁөДүәБҰЎЈө«КЗЈ¬гyРР°еүKЦРйL(zhЁЈng)ЖЪөДЧЯ„Э(shЁ¬)ИФРикP(guЁЎn)ЧўАыВККРҲц(chЁЈng)»ҜНЖЯM(jЁ¬n)өДЛЩ¶ИТФј°ЖуҳI(yЁЁ)ғИ(nЁЁi)ІҝҳI(yЁЁ)„Х(wЁҙ)ЮD(zhuЁЈn)РНөДЯM(jЁ¬n)іМЎЈПа·ҙЈ¬өГТжУЪЩJҝоАыВКПВПЮ·ЕҢ’өДЦРРЎЖуҳI(yЁЁ)Ј¬МШ„eКЗРВЕdөД®a(chЁЈn)ҳI(yЁЁ)Ңў•ю(huЁ¬)өГөҪЩYҪрөДЗаІAЈ¬УРНыСУАm(xЁҙ)ҸҠ(qiЁўng)„Э(shЁ¬)өДұн¬F(xiЁӨn)ЎЈХыуwЙП·ЦОцЈ¬ЦРҮш(guЁ®)№ЙКРҪY(jiЁҰ)ҳӢ(gЁ°u)РФөДРРЗйТАИ»І»ЧғЈ¬јҙЦч°еКРҲц(chЁЈng)ЦРЖЪХ{(diЁӨo)ХыөД‘B(tЁӨi)„Э(shЁ¬)ӣ](mЁҰi)УРМ«ҙуөДЧғ»ҜЈ¬¶шЦРРЎ°е„“(chuЁӨng)ҳI(yЁЁ)°еКРҲц(chЁЈng)УРНыСУАm(xЁҙ)Әҡ(dЁІ)БўРФРРЗйЎЈ

ЎЎЎЎҫCЙПЛщКцЈ¬СлРРөДЦШИӯіц“фІ»№вКЗ‘р(zhЁӨn)Рg(shЁҙ)РФөДХ{(diЁӨo)ХыЈ¬¶шЗТЯҖҫЯУР‘р(zhЁӨn)ВФРФөДСЫ№вЎЈ®”(dЁЎng)З°Ј¬ЦРҮш(guЁ®)ХэМҺУЪҪӣ(jЁ©ng)қъ(jЁ¬)ЮD(zhuЁЈn)РНөДкP(guЁЎn)жI•r(shЁӘ)ьc(diЁЈn)Ј¬Я^(guЁ°)НщТФН¶ЩYЎўЯM(jЁ¬n)іцҝЪәНПыЩM(fЁЁi)өДИэс{сRЬҮөДНЖ„У(dЁ°ng)Р§‘Ә(yЁ©ng)ТСЦрқuПыНЛЎЈУЪКЗЈ¬ңpЙЩҢҰ(duЁ¬)Н¶ЩYНЖ„У(dЁ°ng)Ҫӣ(jЁ©ng)қъ(jЁ¬)өДТАЩҮТФј°ұP»оҙжБҝЩYҪріЙһй®”(dЁЎng)З°№ЬАнҢУөДЦШТӘЕeҙлЎЈН¬•r(shЁӘ)Ј¬ҙуБҰНЖЯM(jЁ¬n)АыВККРҲц(chЁЈng)»ҜҢўіЙһйОҙҒн(lЁўi)Үш(guЁ®)ғИ(nЁЁi)Ҫӣ(jЁ©ng)қъ(jЁ¬)°l(fЁЎ)Х№өДЦШТӘДҝҳЛ(biЁЎo)ЎЈ

РВАЛВ•ГчЈәҙЛПыПўПөЮD(zhuЁЈn)ЭdЧФРВАЛәПЧчГҪуwЈ¬РВАЛҫW(wЁЈng)өЗЭdҙЛОДіцУЪӮчЯfёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЦшЩқН¬ЖдУ^ьc(diЁЈn)»тЧCҢҚ(shЁӘ)ЖдГиКцЎЈОДХВғИ(nЁЁi)ИЭғH№©…ўҝјЈ¬І»ҳӢ(gЁ°u)іЙН¶ЩYҪЁЧhЎЈН¶ЩYХЯ“ю(jЁҙ)ҙЛІЩЧчЈ¬пL(fЁҘng)лU(xiЁЈn)ЧФ“ъ(dЁЎn)ЎЈЯM(jЁ¬n)ИлЎҫРВАЛШ”(cЁўi)Ҫӣ(jЁ©ng)№Й°ЙЎҝУ‘Х“

ПакP(guЁЎn)ҢЈо}

ҝҙЯ^(guЁ°)ұҫОДөДИЛЯҖҝҙЯ^(guЁ°)

- Т»МмТӘәИ8ұӯЛ®ЈәФ“әИЛ®БЛ

- җәёгЈәЯM(jЁ¬n)“фҫЮИЛВю®Ӣ(huЁӨ)ПаҷC(jЁ©)

- АЛВюјҲНхҮш(guЁ®)ЈәјфјҲ®Ӣ(huЁӨ)ұЪјҲ

- ғһ(yЁӯu)Щ|(zhЁ¬)Вю®Ӣ(huЁӨ)Һм(kЁҙ)ЈәІјҝЁВю®Ӣ(huЁӨ)

- ГАЕ®ЕдУўРЫЈәГыҢўҹo(wЁІ)лp

- ПсЛШјСЧчЈәі¬јү(jЁӘ)ЕeРРИдПx(chЁ®ng)

- ГчРЗЦӘ¶аЙЩЈәҜӮҝсІВГчРЗ

- СӘРИЕЬҝбЈәОе»ў”айTө¶

- ёРКЬОпЖ·өДәфОьЈәОТУРАІ

- ЭpЭpЛЙЛЙҝҙлҠУ°ЈәFUNлҠУ°

- ЩIЦшІ»РДМЫЈәКІГҙЦөөГЩI

- КЦЦРөДЖ·ЕЖр^ЈәГАыҗТВҷ»

- ЩpҪр«CИЛЈәәЪЙ«АиГч

- ЗаНЬТІҜӮҝсЈәҜӮҝсЗаНЬ

- әЪ°өЦРөДРР„У(dЁ°ng)ЈәТ№Д§ҪөЕR

- ІҝВдйgөД‘р(zhЁӨn) Һ(zhЁҘng)Јә…ІБЦјӨ‘р(zhЁӨn)

- Аое\УӣЎ°ПЈНыҸNҺҹЎұҲу(bЁӨo)ГыЦР

- 2013ҫиТ»ФӘҗЫ(ЁӨi)РДЛН I(yЁӘng)рB(yЁЈng)

- ӮчіРөДјТО¶ғә°Щ?gЁ°u)?qiЁўng)Н¶Жұ

- Л®Бў·ҪЦРҮш(guЁ®)№«ТжЖҪЕ_(tЁўi)

- №«ТжҸVёжФO(shЁЁ)УӢ(jЁ¬)ҙуЩҗН¶Жұ

- …ўЕcУРӘ„(jiЁЈng)?wЁҙ){(diЁӨo)ІйЪAipadmini

- һйМ«к–(yЁўng)ҙе°ЩГы№ВғәҲAүф(mЁЁng)

- ҫиЩӣ(zЁЁng)ҲD•ш(shЁұ)ЗйЕҜЛДҙЁӣцЙҪ

- ШҡА§ғәНҜҲD•ш(shЁұ)ЖҜБчПдн—(xiЁӨng)Дҝ

- ёЈМШЖыЬҮӯh(huЁўn)ұЈӘ„(jiЁЈng)

- Е®НҜҷа(quЁўn)ТжұЈЧo(hЁҙ)И«ЗтРР„У(dЁ°ng)

- ұјсYЧФИ»ұЈЧo(hЁҙ)н—(xiЁӨng)Дҝ

- јСДЬПЈНыРЎҢW(xuЁҰ)Й«ІКҪМКТ

- ҝЁ·тПЈНыҸN·ҝ

- ӢD»щ•ю(huЁ¬)ДёУH°ьа]»о„У(dЁ°ng)

- 2013йL(zhЁЈng)ҙәЬҮХ№7ФВй_(kЁЎi)Д»

- Ў¶РРРЗЯ…лH2Ў·РВАЛМШҷа(quЁўn)¶Y°ь

- Ў¶®Ӣ(huЁӨ)ЖӨКАҪзЎ·РВАЛ¶Y°ь

- Ў¶оjҸUЦ®РДЎ·МШҷа(quЁўn)оI(lЁ«ng)Рд¶Y°ь

- Ў¶РҰ°БҪӯәюЎ·РВАЛІ»”Ў¶Y°ь

- Ў¶үф(mЁЁng)»ГОчУО2Ў·ҢЈҢЩМШҷа(quЁўn)ҝЁ

- Ў¶Ҷ–(wЁЁn)өАЎ·ҪрЙЯҝсОи¶Y°ь

- Ў¶ЗзҝХОпХZ(yЁі)Ў·КоЖЪ„У(dЁ°ng)ҶTҝЁ

- Ў¶·ьД§ХЯЎ·РВАЛҙәыҗҝЁ

- Ў¶ХDПЙ2Ў·РВАЛјӘПйҝЁ

- Ў¶ЙсОдЎ·РВАЛМШҷа(quЁўn)¶Y°ь

- Ў¶–|·Ҫ№ККВЎ·РЮПЙМШҷа(quЁўn)ҝЁ

- Ў¶ЙсөсӮbӮHЎ·ЩRҡq°жМШҷа(quЁўn)ҝЁ

- ҪЗЙ«°зСЭоҗРВКЦҝЁ

- Йд“фоҗУО‘тРВКЦҝЁ

- „У(dЁ°ng)ЧчоҗУО‘тРВКЦҝЁ

- ІЯВФоҗУО‘тРВКЦҝЁ

- [Ш”(cЁўi)Ҫӣ(jЁ©ng)]№ЙКРРРЗйІйФғ

- [Ш”(cЁўi)Ҫӣ(jЁ©ng)]АнШ”(cЁўi)УӢ(jЁ¬)ЛгЖч

- [ҝЖјј]”ө(shЁҙ)ҙa®a(chЁЈn)Ж·Һм(kЁҙ)

- [Т•оl]ЧоҹбУ°Т•ҙуЖ¬

- [ВГУО]Үш(guЁ®)ғИ(nЁЁi)Нвҫ°ьc(diЁЈn)ІйФғ

- [Уэғә]УэғәҢҚ(shЁӘ)УГ№ӨҫЯҺм(kЁҙ)

- [ЖыЬҮ]ЬҮРНІйФғ

- [Е®РФ]»ҜҠyЖ·®a(chЁЈn)Ж·Һм(kЁҙ)

- [РЗЧщ]РЗЧщЯ\(yЁҙn)„Э(shЁ¬)ІйФғ

- [ҠКҳ·(lЁЁ)]У°УҚІйФғ

- [ҠКҳ·(lЁЁ)]лҠТ•№қ(jiЁҰ)Дҝұн

- [ҪМУэ]ҙуҢW(xuЁҰ)ФәРЈІйФғ