| 線索Clues | 理性投資 |

受中美貿易磋商利好以及美聯儲(Fed)將對加息保持“耐心”的鴿派表態提振,美股本周大幅收高,錄得連續三周上漲。

本周,道指(.DJI)(DIA)上漲2.4%,標普500指數(.INX)(SPY)上漲2.54%,納指(.IXIC)上漲3.45%。

截至周四,美股錄得連續第五日上漲。華爾街“恐慌指數”Cboe標普500波動率指數(VIX)(VXXB)本周大幅回落近15%,周五收報18.19,已略低于長期歷史平均水平。

周四,美聯儲主席鮑威爾(Jerome Powell)反復強調會在利率問題上保持耐心,并體現出靈活性。這與此前一天公布的12月聯邦公開市場委員會(FOMC)會議紀要中的內容如出一轍。紀要顯示,“少數與會者”明確表態青睞不加息,因為并無通脹上行壓力的跡象。周五公布的12月美國CPI環比下降0.1%,同比增長1.9%,符合市場預期。

圣路易斯聯儲主席布拉德(James Bullard)表示,他對經濟的最大擔憂是決策者過度加息,不認同美聯儲12月的加息決定以及FOMC政策聲明措辭。布拉德是有名的“鴿派”,今年擁有FOMC貨幣政策投票權。

美聯儲官員本周密集發聲,多位擁有貨幣政策投票權的“票委”做出了與“保持耐心”類似的表態。

美國股市本周快速、持續反彈,帶動其他主要國家和地區股市走升。香港恒生指數、日經225指數本周漲幅均超過4%。歐元區大盤(EZU)也上漲超過1.5%。

上證綜指(000001)連續第二周上漲,收高1.55%。權重藍籌上證50周漲1.72%,創業板指(399006)周漲1.32%。此前一周,滬指在下破前低后探底回升。

12月中國CPI同比升1.9%,低于市場預期的2.1%,同比增速為6個月最低。當月PPI同比升0.9%,低于預期的1.6%,創2017年以來新低。中泰證券宏觀固收表示,現階段需要警惕通縮重來。點此查看中國部分經濟指標最近兩年走勢。

本周,中美雙方在北京舉行經貿問題副部級磋商。媒體此前報道,這次磋商原計劃為兩天:即北京時間7日和8日,但最后延長至9日。盡管雙方至今未透露更多細節,市場普遍反應正面。

據媒體報道,美國財長姆努欽(Steven Mnuchin)周四表示,中國國務院副總理劉鶴“很可能”于1月稍晚前往華盛頓進行貿易磋商。外交部發言人陸慷回應稱:“目前中美雙方正就中美經貿磋商的下一步安排保持著密切的溝通。”

伴隨風險資產的逐漸回暖以及美聯儲日益鴿派的態度,美元本周延續弱勢,已接近去年10月末水平。美元指數(DXY)周五收報95.66,周回落0.57%,連續四周下跌。

本周,在岸、離岸人民幣大幅升值。在岸價(USD/CNY)刷新去年7月以來新高,本周累計升值近1200點(pips),創2005年匯改以來最大周漲幅,此前漲幅記錄為2017年9月4日當周的1062點。

COMEX黃金期貨(GC)2月份交割的合約周五收報1287.9美元,本周累計上漲0.13%。美元走弱、市場波動等因素助推金價(XAU)連續四周收高。數據顯示,12月中國官方黃金儲備自2016年10月以來首次上升。

周五,美國10年期國債收益率收報2.71%,較上周回升4BP(0.04個百分點)。隱含市場對加息預期的2年期美債收益率收報2.55%,周回升5BP。債券收益率與價格走勢相反。

截至周五收盤,美國10Y-2Y國債收益率利差為16BP。去年12月上旬,這一用于監測長、短期利差的重要代理曾收窄至9BP,為十一年來最低水平。

本周,國際兩大原油期貨合約大幅飆升。周五,國際基準ICE Brent原油期貨(OIL)主力合約收報60.53美元,周漲5.36%。美國NYMEX WTI原油期貨(CL)主力合約收報51.7美元,周漲7.02%。

截止周四,油價錄得連續八日上漲,創出近十年來最長連漲紀錄。路透社評論指出,貿易形勢好轉的希望和OPEC+減產都支持了油價走高。《華爾街日報》報道稱,沙特計劃將其原油出口量在去年11月基礎上(約790萬桶/日)削減80萬桶/日,目的在于使油價重返80美元上方。

截至1月8日的交易員持倉報告(COT)顯示,ICE布倫特原油期貨合約的投機凈頭寸為165,154手,較上一周增加了8,063手。上周,該期貨合約投機凈多倉剛剛結束三周連漲。由于美國聯邦政府正經歷其歷史上持續時間最長的“關門”,CFTC交易員持倉報告已連續三周“爽約”。

??下周將公布的重要數據、事項及提示有:周二,英國議會就脫歐協議投票表決,12月美國PPI;周三,美聯儲褐皮書;周四,中國四季度GDP,12月歐元區CPI,12月美國營建許可,1月費城聯儲制造業指數、密歇根大學消費者調查報告;周五,12月英國零售銷售,美國工業產出。

??下周將公布財報的大公司有:周一的花旗集團(C);周二的富國銀行(WFC)、摩根大通(JPM);周三的嘉信(SCHW)、美國銀行(BAC)、貝萊德(BLK)、高盛(GS);周四的奈飛(NFLX)(盤后)、摩根士丹利(MS)、美國運通(AXP)(盤后)。

下周,市場焦點將轉向美國公司去年四季度財報。減稅對經濟刺激作用的消退以及貿易戰潛在影響的發酵,使得市場已普遍預計業績將有所回落。

據CNBC報道,2018四季度,美股公司盈利同比增速預期為14.7%,雖然仍是雙位數漲幅,但較2018年前三個季度的20%+遜色不少。

路透社則預計,2018年全年美股整體盈利同比增速為23.5%,預計2019全年的增速均值將降至不到7%,今年一季度的盈利增速預期只有3.9%。有評論稱,即將開始的四季度財報季是一個重要過渡期,美股將從2018年強勁的雙位數盈利增長切換至今年的個位數。

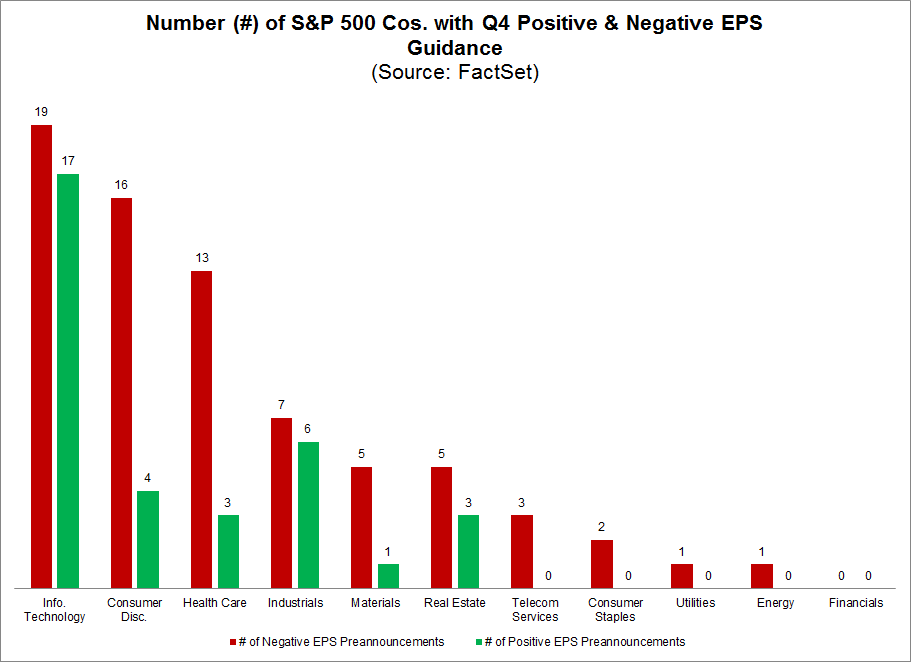

FactSet數據顯示,標普500指數成份股公司已發布的四季度盈利指引略高于過去的平均水平,而該季度營收指引略高于平均水平。

在標普500成分股組成的板塊中,2018年四季度每股收益(EPS)指引的正、負面數量對比,其中紅色為展望“負面”的公司數量,綠色為展望“正面”的公司數量(圖片來源:FactSet)

在標普500成分股組成的板塊中,2018年四季度每股收益(EPS)指引的正、負面數量對比,其中紅色為展望“負面”的公司數量,綠色為展望“正面”的公司數量(圖片來源:FactSet)高盛的分析師Karen Holthouse在報告中稱,蘋果公司(AAPL)最近的聲明提到了貿易方面的擔憂和宏觀因素。麥當勞(MCD)在11月底的一次活動中承認,該公司在中國的增長趨勢正在走軟。高盛宏觀團隊預計,受到消費的影響,中國GDP增速將繼續放緩。這些因素對跨國公司,尤其是對海外市場有著大量敞口的美國公司(如:波音、卡特彼勒等)而言,將產生怎樣的影響,也值得投資者密切關注。

本周,美國總統特朗普與國會民主黨人關于美墨邊境墻的博弈仍在繼續。當地時間11日,美國聯邦政府部分關門進入第21天,成為美國歷史上政府停擺時間并列第一長的一次。不過也是在11日,特朗普一改此前幾天反復表示會很快宣布國家進入緊急狀態來迅速籌集建筑墻資金的說法,稱自己不打算立即這樣做。

據悉,美國上一次聯邦政府關門21天之久還是1995年底到1996年初的克林頓在任時期。而迄今為止,特朗普與國會民主黨人之間就邊境墻的分歧,還沒有任何有望達成協議的跡象,兩黨間除了互相指責毫無實際進展。由于上述預算僵局,美國政府從12月22日開始部分關門。

美銀美林(BofAML)經濟學家Joseph Song表示:“我們認為最終會達成協議,美國政府也會重新開張,但那只會在政府關門造成經濟、財政或者政治痛苦之后。政府每關門兩周,美國GDP就會下降0.1個百分點,并且聯邦政府開支與投資項目的延遲還會在將來造成一些拖累。”

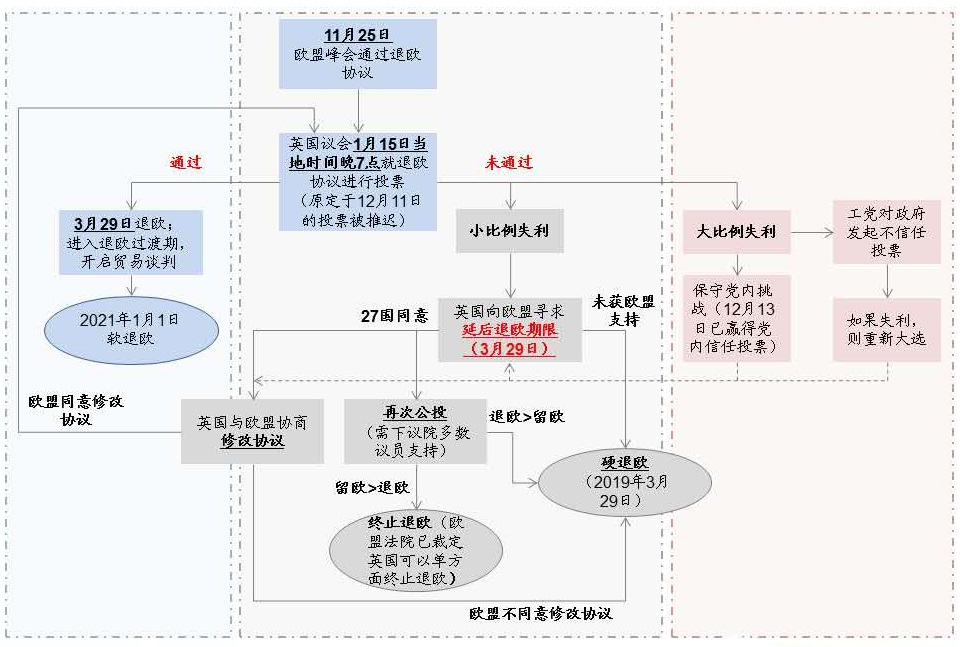

英國脫歐協議表決進程推演(圖片來源:中金公司)

英國脫歐協議表決進程推演(圖片來源:中金公司)此外,下周英國議會將就脫歐協議進行表決投票。如果議會否決該協議,英國將滑向在3月29日在沒有任何新貿易安排的情況下脫離歐盟。根據官方分析,這種無序脫歐可能會使英鎊跌幅高達25%,房價下跌30%,并有引發經濟衰退的風險。

(線索Clues / 李濤)

??編輯精選:

責任編輯:李濤

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)