禁忌之章:影子銀行的傳說

來源:圖解金融

作者:三折人生

江湖上一直流傳著一個傳說,

所以我們今天要說的是——

哎呀呀,放錯圖了,

工作人員,工作人員!

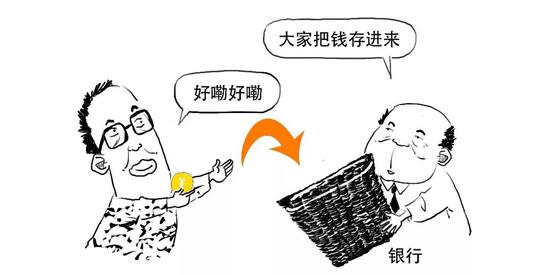

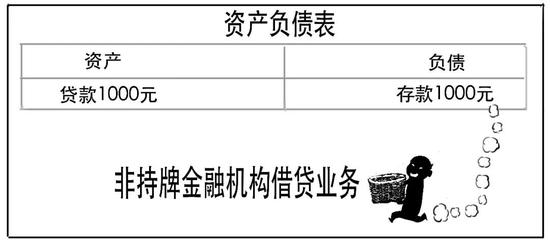

大家知道,銀行的主要業務是

銀行的這個籮筐相當于一個大的資金池,具有滾動募集、混合運作、分離定價的特征。

這是銀行的特許經營業務,

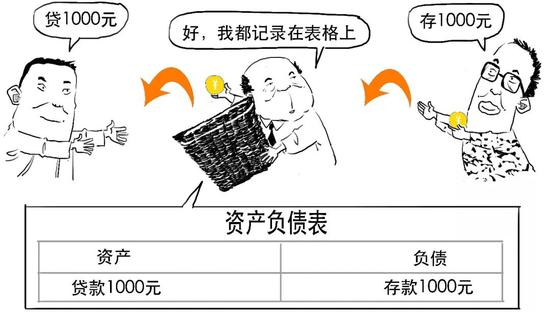

因而對風險控制的要求較高,納入銀行資金池的存貸業務都要記入資產負債表。

這里是簡化的資產負債表,不考慮存款準備金等因素,主要是為了說明問題。

這大概是基于大家對銀行老法師的信任吧。

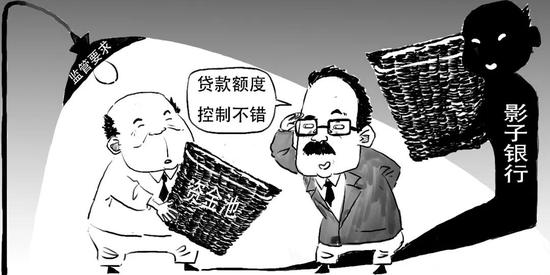

為了維護這份信任,監管對銀行登記在資產負債表中的存貸業務會有各種要求,

因為蜘蛛俠曾經說過,

所以監管對銀行表內業務,有諸如存貸比、資本充足率、不良率、撥備覆蓋率、行業投向限制、流動性等各類指標考核,

銀行就不能想放款就放款,因而不是所有借款人的貸款需求都能滿足,

于是,

簡單的說,影子銀行是不在銀行資產負債表的存貸款項中體現,卻做著銀行存貸業務的“影子部隊”。

我們來看看影子銀行的幾種表現形式:

/1/ 銀行表內部分

上面我們說過,對銀行來說,會受到流動性或資本限制,此時銀行不能貸款給借款人,

也會受到投向行業的限制,比如限制對房地產、地方融資平臺、“兩高一剩”行業提供貸款的。

于是,銀行與一家非銀金融機構合作,

而這家非銀金融機構不受額度和投向的限制,

銀行就進行買入返售該機構的金融資產或應收款項投資,

這樣,銀行通過與非銀金融機構的合作實現放款,

這種模式突破了銀行表內業務的貸款限制,成為影子銀行。

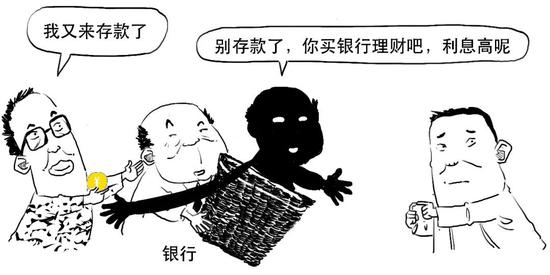

/2/ 銀行表外理財

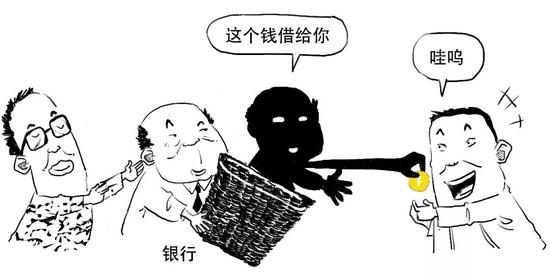

這時候,銀行將理財資金通過投資非標等資產投放給借款企業,

但銀行理財不同于銀行存款,銀行理財的風險不由銀行承擔,而是由投資人承擔,

可往往……

非標資產表面上不是貸款,因此理財業務不用參與不良率、存貸比等監管指標的考量,也不占用信用額度,

這樣就突破貸款限制,銀行達到了擴張業務的目的。

以上兩類影子銀行都和銀行有直接關系,所以又被稱為銀行的影子。

隨著監管不斷完善,這類影子業務最終投資的底層資產實現穿透式管理,和表內資產一樣受到監管。

我們再來看看銀行體系外的影子銀行。

/3/ 非銀金融機構

券商、基金公司、信托公司等非銀行金融機構不能像銀行一樣吸收存款。

而這些非銀金融機構可以發行資管產品,

募集到的資金投到實際用款企業。

資管產品屬于代客理財,所以投資風險理應由投資人承擔的,

發行人對資管產品進行剛性兌付,使這類產品也類似銀行存款,成為影子銀行。

/4/ 非持牌金融機構

一些典當行、小貸公司、p2p網貸平臺等機構從事金融中介活動,擴大了借貸規模。

而且有的機構,

這樣就具有與銀行類似的信用轉換功能,

也成為影子銀行。

綜上所述,影子銀行可以理解為,給借款人貸款,但不記載在銀行資產負債表的存貸款項下,而是記錄在銀行同業資產或應收款項類的投資下面,或者直接脫離資產負債表的理財產品、非銀機構放款等。

首先,影子銀行分流了銀行存款,影響存款穩定,繼而影響央行存款準備金率等貨幣政策,削弱了央行貨幣調控能力。

其次,影子銀行突破了監管的限制,美化了銀行表內業務。

再次,由于存在期限錯配、高杠桿等問題,影子銀行業務流動性風險很高,且與銀行業務關聯性較強,怕就怕,

一旦影子銀行資金鏈出現問題,風險極易傳導到其他金融機構,形成系統性風險。

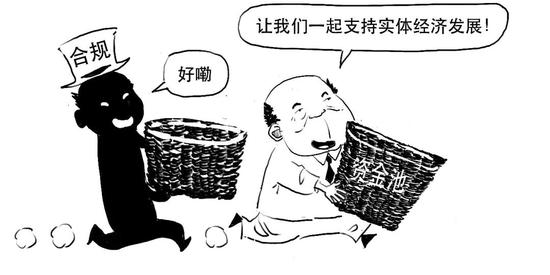

為了降低風險,監管頒布一系列政策,在銀信合作、銀行表外理財、資管產品打破剛性兌付等方面做出要求,對影子銀行進行規范,增加監管套利成本。

但不可否認,影子銀行在支持實體經濟方面也做出貢獻,解決銀行貸款無法覆蓋的融資需求。

因此,在依法規范經營的前提下,影子銀行可以成為金融市場的一個必要補充。

那么,今天就說到這吧。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:賈振飛

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)