’Σ“ΣΘΚΟά΅χΒΡ401KπBάœ”΄³ù¥Ό≥…ΝΥΟά΅χΙ… –Ϋϋ»ΐ °ΡξΖ±‰sΓΘΡΩ«ΑΘ§Έ“΅χΉC±Oïΰ”–ξP≤ΩιT“―ÜΔ³”401K―–ΨΩ”΄³ùΘ§ΒΪ“Μ–©’ΰ≤Ώκyν}ΚΆσw÷Τ’œΒK¨Δ ΙΒΟΏ@μ½ΙΛΉς»Έ÷ΊΒάΏhΓΘ

401k”΄³ù“≤ΖQ401K½lΩνΘ§401k”΄³ù Φ”Ύ20 άΦo80Ρξ¥ζ≥θΘ§ «“ΜΖN”…ΙΆÜTΓΔΙΆ÷ςΙ≤Ά§άUΌMΫ®ΝΔΤπ¹μΒΡΆξ»ΪΜυΫπ ΫΒΡπBάœ±ΘκU÷ΤΕ»Θ§ «÷ΗΟά΅χ1978 ΡξΓΕ΅χÉ»Εê ’Ζ®ΓΖ–¬‘ωΒΡΒΎ401½lkμ½½lΩνΒΡ“éΕ®Θ§1979ΡξΒΟΒΫΖ®¬…’JΩ…Θ§1981Ρξ”÷ΉΖΦ”ΝΥ¨ç ©“é³tΘ§20 άΦo90Ρξ¥ζ―ΗΥΌΑl’ΙΘ§÷πùu»Γ¥ζ ΝΥ²ςΫyΒΡ…γïΰ±Θ’œσwœΒΘ§≥…ûιΟά΅χ÷TΕύΙΆ÷ς ΉΏxΒΡ…γïΰ±Θ’œ”΄³ùΓΘΏm”Ο”ΎΥΫ»Υ”·άϊ–‘ΙΪΥΨΓΘΑ¥‘™”΄³ùΘ§Τσ‰IûιÜTΙΛ‘OΝΔ¨ΘιTΒΡ401KΌ~ëτΘ§ÜTΙΛΟΩ‘¬èΡΤδΙΛΌY÷–ΡΟ≥ω“ΜΕ®±»άΐΒΡΌYΫπ¥φ »κπBάœΫπΌ~ëτΓΘ[‘îΦö]

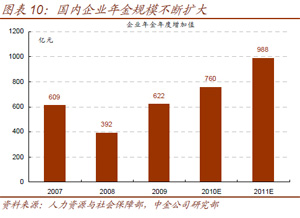

”–―–ΨΩο@ ΨΘ§”^≤λΟά΅χ1984ΡξΒΫ2008ΡξιgΒΡîΒ™ΰΘ§Αl§FΟΩ“Μ²ÄΤ’Ά®Οά΅χ»ΥΒΡ²Ä»ΥπBάœΌ~ëτΡξΒΉΒΡ”ύν~Θ§ΚΆ°îΡξΒά≠²ΥΙ÷ΗîΒΒΡœύξP–‘Ώ_ΒΫΝΥ98%Θ§“≤ΨΆ «’fΟά΅χπBάœσwœΒΆξ»Ϊ“άΆ–”Ύ±Ψ΅χΌY±Ψ –àωΒΡ≥…ιL≤≈ΡήâρΫ®‘OΤπ¹μΓΘΆ§ïrΘ§ΫϋéΉ °Ρξ¹μΒΡΟά΅χΌY±Ψ –àωΆξ»Ϊ «”…”Ύ±Ψ΅χΒΡιLΤΎΌYΫπΓΔιLΤΎôC‰΄ΆΕΌY’ΏΒΡ‘¥‘¥≤ΜîύΝς»κ≤≈Αl’ΙΤπ¹μΘ§É…’Ώ¨ç§FΝΥΝΦ–‘ΜΞ³”ΓΘΫΊ÷Ν2011Ρξ“ΜΦΨΕ»Οά΅χΥΫ»Υ≤ΩιTΒΡπBάœΫπ“éΡΘ“―Ϋ¦Ώ_ΒΫΝΥ6.27»fÉ|Οά‘ΣΘ§ «1978ΡξΒΡ17.8±ΕΘ§ΡξèΆΚœ‘ωιL¬ ΗΏΏ_9.2%ΓΘΩ…“‘’fΘ§Οά΅χΒΡ401K”΄³ù‘Ύ≥…ΝΔ÷ΝΫώΒΡ»ΐ °”ύΡξ“‘¹μΘ§≤ΜΒΪ”–ΝΠΒΡ÷ζΆΤΝΥΟά΅χΒΡΫ¦ùζΑl’ΙΘ§Ά§ïr”÷ΤπΒΫΝΥΗΡ…ΤΟώ…ζΒΡΉς”ΟΘ§“Μ≈eκpΒΟΓΘ[‘îΦö]

¨ΘΦ“±μ ΨΘ§ΓΑ2004Ρξ«ΑΚσΘ§…–ΗΘΝ÷÷ςœ·‘χΫ¦ΧαΒΫΏ^Οά΅χΒΡ401k”΄³ùΘ§≤Δ“ΐΤπΝΥΗςΖΫΒΡèäΝ“Ζ¥μëΘ§Τδ÷–‘≠“ρΨΆ «°îïrΒΡΙ… –“≤Χé”ΎΒΆΟ‘†νëBΓΘ§F‘ΎΝυΤΏΡξΏ^»ΞΝΥΘ§ΡΩ«ΑΕΰΦâ –àωΒΡ’ϊσw†νëBΚΆ2004Ρξ«ΑΚσί^ûιœύΥΤΘ§Υυ“‘Γ°÷–΅χΑφ401k”΄³ùΓ·ΒΡΆΤ≥ωïrôCÖsΗϋ≥… λΝΥΓΘΓ±[‘îΦö]

‘ΎΕê ’Β»œύξPÜ•ν}…–Έ¥Ϋβ¦QΒΡ°îœ¬Θ§ΉC±OïΰΒΡœύξPΙΛΉς“―Ϋ¦‘ΎΨoη¨ΟήΙΡΒΊΏM––÷°÷–ΓΘ≥ΐΝΥœύξP’nν}ΒΡ―–ΨΩ÷°ΆβΘ§÷T»γΆΤ³”èä÷ΤΚΆΙΡ³νΖ÷ΦtΒΡœύξP÷ΤΕ»Α≤≈≈“―‘Ύ«Ρ»Μαjα³Θ§≤Δ”–Άϊ‘ΎΌY±Ψ –àωΓΑ °ΕΰΈεΓ±“é³ù÷–ΒΟΒΫσw§FΓΘ [‘îΦö]

Ήœ»Θ§ «΅χÉ»ΒΡ…γïΰ±Θ’œΚΆπBάœΫπ÷ΤΕ»ΏÄ≤ΜΆξ…ΤΘ§”»Τδ «πBάœΫπ÷ΤΕ»Ω…“‘’f…–Χé”ΎΤπ≤ΫκAΕΈΘ§‘Ύ΅χÉ»Τσ‰IιgΏÄΈ¥ΒΟΒΫ”––ßΆΤèVΘ§Τσ‰IΚΆΟώ±ä“≤Τ’±ι»±ΖΠάϊ”Ο…γ±ΘΚΆπBάœΫπ¹μΏM––ΆΕΌYΒΡ“βΉRΘΜ‘Ύ“‘«ΑΘ§Έ“΅χπBάœ±ΘκUΜυΫπ÷ΜΡήΆΕΌY”Ύ΅χ²υΚΆ¥φ»κψy––ΓΘ±μΟφ…œΩ¥Θ§Ώ@ΖNΆΕΌY «Α≤»ΪΒΡΘ§Εχ¨çκH…œΘ§”…”ΎΈ“΅χΏBάmΕύ¥Έœ¬’{άϊ¬ Θ§΅χ²υάϊ¬ “≤÷πΡξΉΏΒΆΘ§Ώ@¨ß÷¬πBάœ±ΘκUΜυΫπΚήκy±Θ÷ΒΘ§Ηϋ’³≤Μ…œ‘ω÷ΒΓΘœύΖ¥Θ§ΡΩ«ΑΈ“΅χ…νΓΔ€ϊΙ… – –AΙ…Φ”ôύΤΫΨυ –”·¬ ≤ΜΒΫ20±ΕΘ§ –Éτ¬ 1.6±ΕΘ§Ψυûιöv ΖΒΆϋcΘ§“ρ¥ΥΆ®Ώ^ΜυΫπΒ»–Έ ΫΆΕΌYΙ… –Θ§Ζ¥Εχ «œύ¨ΠΑ≤»ΪΒΡΓΘ

ΓΓΓΓΤδ¥ΈΘ§‘™”΄³ù «“Μ²ÄœΒΫyΙΛ≥ΧΘ§–η“ΣΉC±OïΰΓΔΊî’ΰΓΔΕê³’ΓΔ»Υ±ΘΒ»≤ΩιTΒΡΆ®ΝΠΚœΉς≤≈”–≥…––ΒΡΩ…ΡήΘΜ

ΓΓΓΓΉνΚσΘ§ΡΩ«ΑΒΡAΙ… –àω“≤”–ΚήΕύ÷ΤΕ»≤Δ≤ΜΆξ…ΤΘ§Φ”÷°¥σΤπ¥σ¬δΒΡ≤®³”κy“‘Ή¨ΆΕΌY’Ώ°a…ζιLΤΎΒΡ–≈»ΈΚΆΑ≤»ΪΗ–ΓΘ

‘Ύ≥÷άmΒΡ–¬Ι…ΩλΥΌîU»ίΓΔœό έΙ…ΫβΫϊΧΉ§FΒΡâΚΝΠœ¬Θ§ΒΆΟ‘ΒΡΙ… –κy“‘Έϋ“ΐΗϋΕύΒΡÉΠ–νΌYΫπ»κ –Θ§ΕχΜυΫπΒ»ôC‰΄ΆΕΌY’ΏΒΡΑl’Ι“≤ΏM»κ≥… λκAΕΈΘ§ΌYΫπΙ©Ϋo“―≥…ûι÷ΤΦsAΙ… –àωΒΡ÷Ί“Σ“ρΥΊ÷°“ΜΓΘ»γΙϊΓΑ÷–΅χΑφ401KΓ±Ρήâρ¨ç ©Θ§Ή‘»Μι_±ΌΝΥ“Μ²Ä–¬ΒΡΌYΫπΙ©Ϋo‘¥ΓΘΗυ™ΰ2009Ρξ“‘¹μΒΡ…γ±ΘΜυΫπΚΆΤσ‰IΡξΫπΒΡ¨çκH«ι¦rΘ§÷–ΫπΙΪΥΨΖ÷ΈωÜTΆτ≥§ΆΤ€yΘ§»τΑ¥50%ΒΡ±»άΐ»κ –Θ§ΓΑ÷–΅χΑφ401KΓ±ΟΩΡξ÷Ν…ΌΩ…ûιAΙ… –àωΧαΙ©2000ΓΣ3000É|‘ΣΒΡ‘ωΝΩΌYΫπΘ§ΦsûιΡΩ«ΑAΙ… –àωΩ…»κ –ΌYΫπΒΡ1/4ΓΣ1/3Θ§Ρή”––ßΫβ¦QAΙ… –àωΒΡΌYΫπâΚΝΠΓΘ

Ϋϋ»’”–ξP401K”΄³ùΒΡ‘£ν}’ΐ±Μ»γΜπ»γί±ΒΊ”ë’™Θ§Ώ@¨Π”Ύ÷–΅χΉC»· –àω¹μ’füo“… «²Ä÷Ί¥σάϊΚΟΓΘ÷–΅χΑφ401KΒΡΆΤ≥ωΘ§¨Π”ΎΗΡ…ΤΈ“΅χΌY±Ψ –àωΆΕΌY’ΏΫY‰΄Θ§ûιΉC»· –àωΉΔ»κΗϋΕύΌYΫπΓΔ‘ωΦ”¨Θ‰IôC‰΄ΆΕΌY’Ώ±»÷ΊΒ»ΖΫΟφΨΏ”–÷Ί¥σ“βΝxΓΘ

Οά΅χ’ΐ «Ά®Ώ^401KΘ§ΙΡ³νπBάœΌYΫπΏM»κΌY±Ψ –àωΘ§≤ΔΫΜ”…¨Θ‰IΆΕΌY’ΏΆΕΌYΘ§¨ç§FΝΥΌY±Ψ –àωΑl’ΙΚΆ΅χΟώΊîΗΜ‘ω÷ΒΒΡΝΦ–‘ΜΞ³”Θ§ΆΤ…ΐΝΥΟά΅χιLΏ_18ΡξΒΡ¥σ≈Θ –ΓΘ™ΰ”¦’Ώ’{≤ιΘ§÷–΅χΑφ401K’ΐ‘Ύ‘–”ΐΓΘ“ΜΈΜιLΤΎΗζέô÷–΅χΑφ401KΏM’ΙΒΡ…γ±ΘΫMΚœΆΕΌYΫ¦άμœρ”¦’ΏνAΤΎΘ§5ΡξÉ»Ώ@²Ä”΄³ùΨΆïΰΆΤ≥ωΓΘΥϊèä’{Θ§Ώ@“Μ÷ΤΕ»‘O”΄Θ§¨Δ≥…ûι÷–΅χΌY±Ψ –àωœ¬“ΜίÜ≈Θ –ΒΡΤπϋcΓΘ

÷–΅χ401K”΄³ùΒΡΆΤ≥ωΘ§¨Π”ΎΤΎôύΒΡΆΤ³”Ής”Οèä”ΎΤδΥϊ―ή…ζΤΖΙΛΨΏΘ§”»Τδ «“‘ΚσÖR¬ ΤΎôύΓΘ”…”ΎΤΎôύ –àωΈ¥¹μΒΡ»ίΝΩΩ…“‘Κή¥σΘ§Εχ«“Ώ@–©―ή…ζΤΖΒΡ»ίΝΩΦΑΤδ –àωΒΡèVΕ»¨£Ε»ΗϋΏmΚœπBάœΜυΫπΒΡΆΕΖ≈ΓΘΝμΆβΘ§¥σΝΠΑl’ΙΫπ»Ύ―ή…ζ°aΤΖ³™–¬Θ§ûι401K”΄³ùΒΡμ‰άϊΆΤ≥ωΚΆΈ“΅χΉC»·ΌY±Ψ –àωΒΡΑl’Ι±Θώ{ΉoΚΫΘ§ΨΏ”–÷Ί¥σ“βΝxΓΘ

ΓΓèΡ΅χκH…œΩ¥Θ§ΡΩ«ΑΘ§ άΫγ…œΫ^¥σΕύîΒ΅χΦ“ΕΦΫ®ΝΔΝΥΤσ‰IΡξΫπ÷ΤΕ»ΓΘÖΔ’’Οά΅χ –àωΒΡ≥… λΫ¦ρû¹μΩ¥Θ§Οά΅χΉ‘1978Ρξι_ Φ÷π≤ΫΆΤ––401K”΄³ù“‘¹μΘ§ΤδπBάœΫπΒΡΌY°a“éΡΘ±ψ‘Ύ≈cΙ… ––Έ≥…ΒΡΝΦ–‘―≠≠hœ¬―ΗΟΆ‘ωιLΘ§≤ΜΒΪ≥…ûιΟά΅χ1978÷Ν2000ΡξιLΏ_22Ρξ¥σ≈Θ –ΒΡ”–ΝΠΆΤ ÷Θ§Τδ±Ψ…μΒΡΌY°a“éΡΘ“≤ «ùqΖυσ@»ΥΘ§ΫΊ÷Ν2011Ρξ“ΜΦΨΕ»Οά΅χΥΫ»Υ≤ΩιTΒΡπBάœΫπ“éΡΘ“―Ϋ¦Ώ_ΒΫΝΥ6.27»fÉ|Οά‘ΣΘ§ «1978 ΡξΒΡ17.8±ΕΘ§ΡξèΆΚœ‘ωιL¬ ΗΏΏ_9.2%Θ§Ώh≥§Οά΅χΆ§ΤΎΒΡΡξΨυΆ®Ο¦Υ°ΤΫΚΆΙΧΕ®²υ»· ’“φ¬ ΓΘΩ…“‘’fΘ§Οά΅χΒΡ401K”΄³ù‘Ύ≥…ΝΔ÷ΝΫώΒΡ»ΐ °”ύΡξ“‘¹μΘ§≤ΜΒΪ”–ΝΠΒΡ÷ζΆΤΝΥΟά΅χΒΡΫ¦ùζΑl’ΙΘ§Ά§ïr”÷ΤπΒΫΝΥΗΡ…ΤΟώ…ζΒΡΉς”ΟΘ§“Μ≈eκpΒΟΓΘ

Ή‘èΡ1981Ρξ401K”΄³ù¨ç ©“‘¹μΘ§ΫΊ÷Ν2004ΡξΒΉΘ§“―Ϋ¦”–Ϋ”Ϋϋ5000»fÜTΙΛÖΔ≈cΒΫΝΥ 401K”΄³ùΘ§’ΦΒΫΝΥΟά΅χΩ²»ΥΩΎΒΡΫϋ1/4ΓΘΆ§ïrΘ§”…”Ύ‘™”΄³ù‘¥‘¥≤ΜîύΒΡûιΟά΅χΒΡΌY±Ψ –àωΧαΙ©ΝΥιLΤΎΌY±ΨΙ©ΫoΘ§‰O¥σΒΡΆΤ³”ΝΥΟά΅χΙ≤Ά§ΜυΫπ‰IΒΡΑl’Ι≈câ―¥σΓΘΫy”΄îΒ™ΰ±μΟςΘ§1990ΡξïrΘ§Ι≤Ά§ΜυΫπΉςûι401K”΄³ùΒΡΆΕΌYΙΛΨΏÉH’Φ401K”΄³ùΒΡ9%Θ§ΕχΒΫ2004ΡξΒΉΘ§Ώ@“Μ±»άΐ“―Ϋ¦‘ωιLΒΫΝΥ51%ΓΘΖ¥Ώ^¹μΘ§πBάœΫπ“≤’ΦΒΫΝΥΟά΅χΙ≤Ά§ΜυΫπœύ°î¥σΒΡΖίν~Θ§‘ΎΟά΅χ»Ϊ≤ΩΆΕΌY”ΎΙ≤Ά§ΜυΫπΒΡΌY°a÷–Θ§40%¹μΉ‘”ΎπBάœΫπΌY°aΘ§ΫΊ÷Ν2004ΡξΡξΒΉΘ§401K”΄³ùΆΕΌY”ΎΙ≤Ά§ΜυΫπΒΡΌY°a“―Ώ_2.1»fÉ|Οά‘ΣΓΘ

401K”΄³ùΉν’T»Υ÷°ΧéΨΆ‘Ύ”ΎΘ§ΥϋûιÜTΙΛΧαΙ©ΝΥΓΑΨό¥σΒΡΕê ’ÉûΜίΓ±ΓΘΑ¥’’Ώ@“Μ”΄³ùΘ§ΙΆ÷ςûι¬öΙΛΒΡπBάœΡξΫπ¥φΩνΩ…“‘Α¥ΙΛΌYΒΡ15%ΏM––Εê ’Ωέ≥ΐΘΜ¬öΙΛ”Ο”ΎΓΑ401KΌ~ëτΓ±ΒΡΌYΫπΘ§≤Μ”¦»κ°îΤΎΒΡΦ{ΕêΖΕ΅ζΓΘΏ@Β»”ΎΦ»€pΟβΝΥ°îΤΎΒΡΕê ’Θ§¨Π¥φΩνΒΡΆΕΌY ’“φ“≤≤Μ’ς°îΤΎΥυΒΟΕêΘ§¥φΩν‘ΫΕύΓΔ ’“φ‘ΫΕύΘ§÷Μ”–°î¬öΙΛνI»ΓπBάœΫπïr≤≈’ς ’ΥυΒΟΕêΓΘ“ρ¥ΥΘ§Υϋ¨çΌ|…œΨΆ «Ά®Ώ^€pΟβÜTΙΛΚΆΤσ‰IκpΖΫΒΡΕê ’Θ§¹μ¥ΌΏMΟά΅χ―a≥δπBάœΫ𔴳ùΒΡΑl’ΙΓΘÜTΙΛΒΡΕê«ΑάUΌMν~ΚΆΤσ‰I¨ΠΒ»άUΌMν~ΨυΩ…èΡΤσ‰IΒΡ°îΤΎëΣΕê ’»κ÷–≈Ό≥ΐΘ§Ι Υϋ“≤Ώ_ΒΫΝΥ¨ΠΤσ‰I€pΕêΒΡΡΩΒΡΓΘ