專題上線時間:2013年7月1日 制作人:張為

國債期貨合約是指由國債交易雙方訂立的,約定在未來某一日期以成交時交收一定數(shù)量的國債憑證的標(biāo)準(zhǔn)化契約。目前,國債期貨合約標(biāo)的為面額為100萬元人民幣,票面利率為3%的5年期名義標(biāo)準(zhǔn)國債。

專題摘要:國債期貨具有定價和避險作用,但是由于327國債事件的發(fā)生,國債期貨被暫停。時隔18年后,國債期貨重新上市交易。[滾動新聞][評論文章][網(wǎng)友評論][國債期貨吧]

{window.open('http://service.t.sina.com.cn/share/share.php?url='+encodeURIComponent(location.href)+'&title='+encodeURIComponent('【國債期貨時隔18年重啟】國債期貨市場對債券市場定價和避險具有關(guān)鍵作用,但是由于歷史上國債期貨交易曾經(jīng)發(fā)生震驚中外的“327國債事件”,啟動兩年半的國債期貨交易被暫停。時隔18年后,國債期貨重新登場,將于9月6日上市交易。')+'&ralateUid=&searchPic=true&pic=http://i0.sinaimg.cn/cj/2012/1112/S50173T1352686642419.jpg','_blank','width=615,height=505');})())

1、價格發(fā)現(xiàn);2、風(fēng)險轉(zhuǎn)移;3、避險;4、投資組合久期的調(diào)節(jié)器;5、資產(chǎn)配置;6、提高資金運用效率;7、增加靈活度。[詳細(xì)]

項目 |

正式公布版內(nèi)容 | 征求意見稿內(nèi)容 |

| 合約標(biāo)的 | 面額為100萬元人民幣,票面利率為 3%的 5年期名義中期國債 | 面額為100萬元人民幣,票面利率為 3%的 5年期名義標(biāo)準(zhǔn)國債 |

| 報價方式 | 百元凈價報價 | 百元報價 |

| 最小變動價位 | 0.002元 | |

| 合約月份 | 最近的三個季月(三、六、九、十二季月循環(huán)) | |

| 交易時間 | 上午交易時間:9:15—11:30 下午交易時間:13:00—15:15 |

|

| 每日價格最大波動限制 | 上一交易日結(jié)算價的±2% | |

| 最低交易保證金 | 合約價值的2% | |

| 當(dāng)日結(jié)算價 | 正式版未有相關(guān)條款 | 最后一小時成交價格按成交量加權(quán)平均價 |

| 最后交易日 | 合約到期月份的第二個星期五 | |

| 交割方式 | 實物交割 | |

| 交割日期 | 最后交易日后連續(xù)三個工作日 | |

| 可交割債券 | 合約到期月首日剩余期限為4-7年的記賬式附息國債 |

|

| 交割結(jié)算價 | 正式版未有相關(guān)條款 | 最后交易日全天成交量加權(quán)平均價 |

| 合約代碼 | TF | |

國債期貨有助于規(guī)避利率風(fēng)險;有助于推進(jìn)利率市場化,為債券市場提供有效的定價基準(zhǔn),形成健全完善的基準(zhǔn)利率體系。目前國債期貨仿真交易啟動時機成熟,而且其對A股市場無大影響。

當(dāng)前國債市場化發(fā)行機制日益成熟,二級市場交易日漸活躍,國債存量規(guī)模大幅擴大,利率市場化取得長足進(jìn)展。同時,期貨市場監(jiān)管制度日益完善和滬深300股指期貨成功運行,為國債期貨的推出積累了寶貴的監(jiān)管經(jīng)驗。

國債期貨即將開出,市場上的老人頓時興奮起來了。久違了18年的國債期貨再度開出,我突然想起一句老話:我胡漢三又回來了,不過,時過境遷,兩者已經(jīng)不能同日而語了。國債的低利率以及利率走勢想象空間的狹窄,使國債期貨注定將成為溫吞水行情。

有評論認(rèn)為,當(dāng)前推出國債期貨的背景已經(jīng)發(fā)生了巨大的變化,因此國債期貨的推出對股市等投資渠道影響不大。但是,筆者有著不同的看法,主要原因如下。由于股市的長期吸引力不足,而作為高杠桿的國債期貨也許成為股市投資者的新選擇。

“當(dāng)年搞期貨市場,嚴(yán)格意義上說是在各方面都認(rèn)為很周到之后才推出來的,但事實上仍然存在漏洞。”闞治東認(rèn)為,327國債事件直接導(dǎo)致了國內(nèi)兩大交易所管理體制上改變,也結(jié)束了期貨多頭管理的局面。相信現(xiàn)在大家不會再這么沖動。因為市場已經(jīng)走向成熟。

朱雨辰分析指出,327國債事件主要有三點值得關(guān)注:第一是利率市場化程度不夠;第二是當(dāng)時國債存量少,約1000億元,錢比貨多,容易逼倉;第三是當(dāng)時風(fēng)險管理保證金低,在交易前無前置性審查,可以先吃魚翅燕窩然后說沒帶錢。

2013年8月30日,證監(jiān)會宣布,國債期貨9月6日上市交易。

2013年6月末,國債期貨獲得國務(wù)院批準(zhǔn),或于9月中旬正式掛牌。

2013年4月1日,消息稱新任證監(jiān)會主席肖鋼已批準(zhǔn)國債期貨。

2012年2月13日,國債期貨仿真交易聯(lián)網(wǎng)測試啟動,8家金融機構(gòu)參與首輪聯(lián)網(wǎng)測試。后向全市場推廣。

2012年1月14日,證監(jiān)會主席助理姜洋證實,正在推進(jìn)國債期貨和白銀期貨。

在2012年1月初召開的全國證券期貨監(jiān)管工作會議上,時任證監(jiān)會主席的郭樹清明確表示,將穩(wěn)妥推出國債、白銀等期貨以及期權(quán)等金融工具。

2011年12月初,中金所總經(jīng)理朱玉辰透露,正在積極籌備國債期貨。

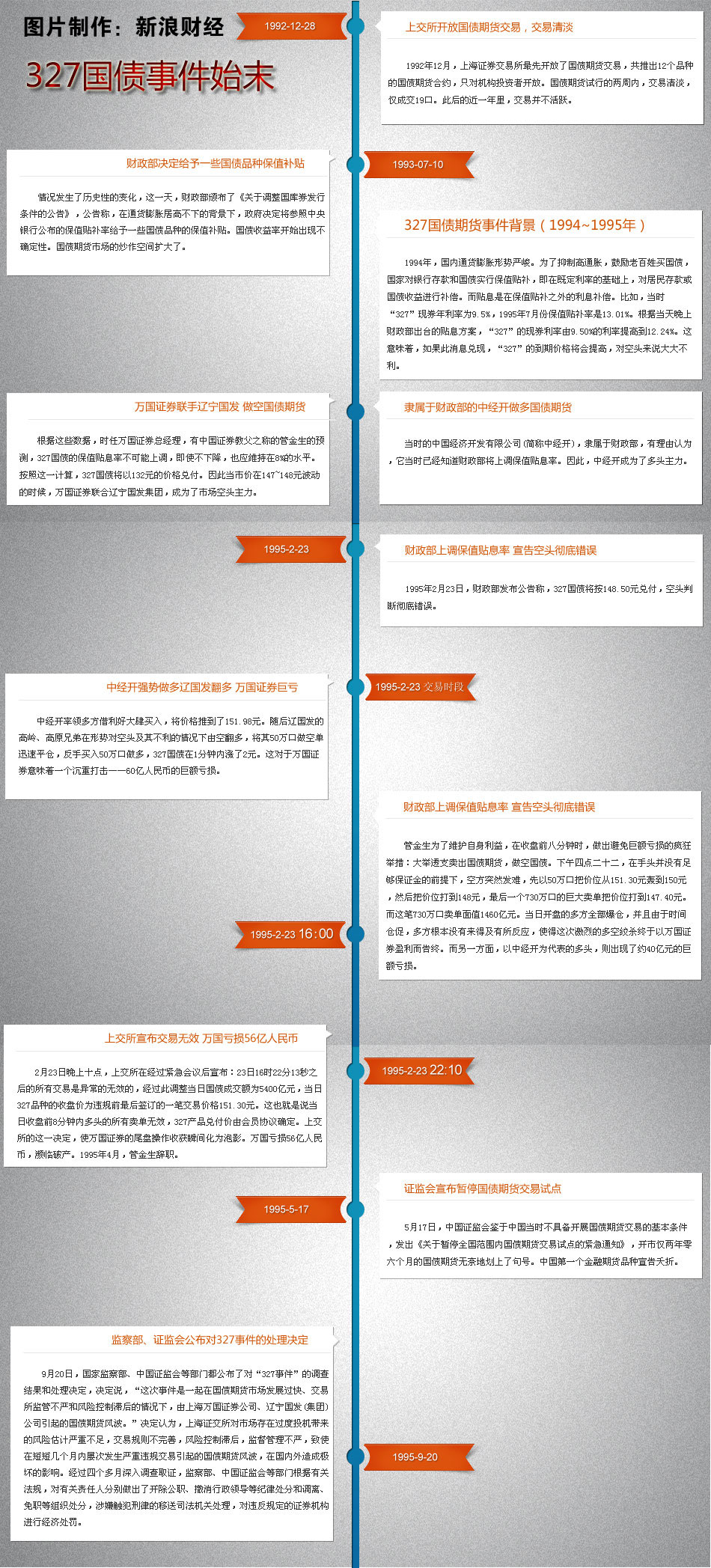

1992年12月,上海證券交易所最先開放了國債期貨交易,共推出12個品種的國債期貨合約,只對機構(gòu)投資者開放。

1993年10月25日,上交所向個人投資者開放國債期貨交易。

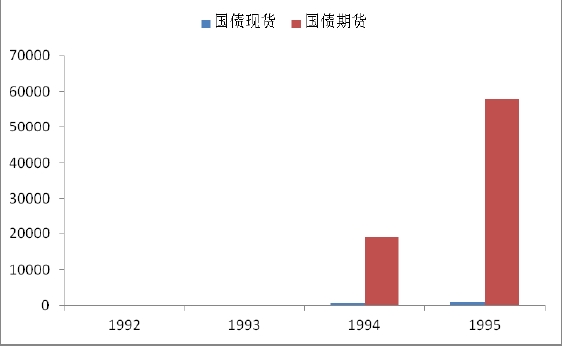

1995年以后,國債期貨交易日趨火爆,經(jīng)常出現(xiàn)日交易量達(dá)到400億元的市況,而同期市場上流通的國債現(xiàn)券不到1050億元。

1995年2月23日,上海萬國證券公司違規(guī)交易327合約,成為轟動市場的“327國債事件”。

1995年2月25日,證監(jiān)會和財政部聯(lián)合頒發(fā)了《國債期貨交易管理暫行辦法》,提高了交易保證金比例,將交易場所從原來的十幾個收縮到四大市場。

1995年5月17日下午,中國證監(jiān)會發(fā)出通知,決定暫停國債期貨交易。我國首次國債期貨交易試點以失敗而告終。

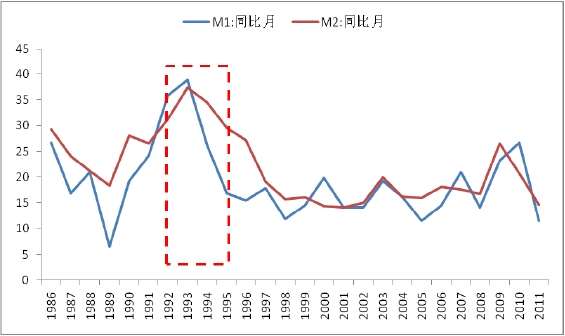

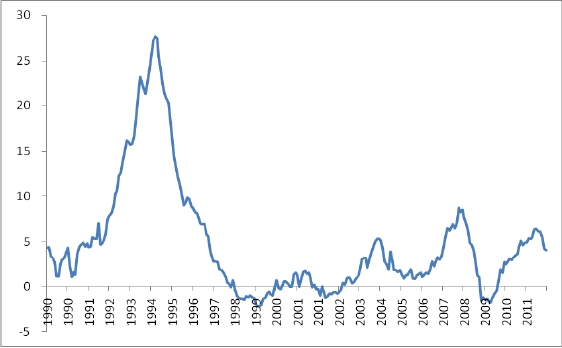

90年代初期,貨幣政策相對寬松,91-95年M2平均增速超過30%,投資加速上行。貨幣超量發(fā)行刺激經(jīng)濟(jì)的同時也帶來了諸多問題,首當(dāng)其沖是高通脹席卷重來,93年CPI接近15%,94年突破20%。經(jīng)濟(jì)過熱,通貨膨脹形勢嚴(yán)峻,政府被迫實行緊縮政策,期間兩次調(diào)高存貸款利率,中長期債券的交易也受到很大影響,部分國債品種的價格甚至大大低于面值,嚴(yán)重打擊了投資者購買的積極性,國債現(xiàn)券市場交易陷入萎縮。

為了活躍國債現(xiàn)貨市場,我國1992年推出國債期貨交易試點。試點階段可以細(xì)劃分為:試點初級階段(1992-1993年)、交易活躍階段(1994年)以及試點失敗階段(1995年)。

在試點初級階段,交易相對清淡。1992年12月,上海證券交易所最先開放了國債期貨交易,并推出了出12個品種的國債期貨合約。由于只對機構(gòu)投資者開放,在國債期貨交易開放的近一年里,交易并不活躍。從1992年12月28日至1993年10月,國債期貨成交金額只有5000萬元。

1994年第二季度開始,國債期貨交易逐漸趨于活躍,交易金額逐月遞增。1994年結(jié)束時,上交所的全年國債期貨交易總額達(dá)到1.9萬億元。1995年以后,國債期貨交易更加火爆,經(jīng)常出現(xiàn)日交易量達(dá)到400億元的市況,年交易量近高達(dá)6萬億元,而同期市場上流通的國債現(xiàn)券不到1050億元。由于可供交割的國債現(xiàn)券數(shù)量遠(yuǎn)小于國債期貨的交易規(guī)模,因此,市場上的投機氣氛越來越濃厚,風(fēng)險也越來越大。

1995年2月,國債期貨市場上發(fā)生了著名的“327”違規(guī)操作事件,對市場造成了沉重的打擊。1995年2月25日,為規(guī)范整頓國債期貨市場,中國證監(jiān)會和財政部聯(lián)合頒發(fā)了《國債期貨交易管理暫行辦法》;2月25日,中國證監(jiān)會又向各個國債期貨交易場所發(fā)出了《關(guān)于加強國債期貨風(fēng)險控制的緊急通知》,不僅提高了交易保證金比例,還將交易場所從原來的十幾個收縮到滬、深、漢、京四大市場。1995年5月再次發(fā)生惡性違規(guī)事件,即“319”事件。

1995年5月17日下午,中國證監(jiān)會發(fā)出通知,決定暫停國債期貨交易。各交易場所從5月18日起組織會員協(xié)議平倉;5月31日,全國十四個國債期貨交易場所全部平倉完畢,我國首次國債期貨交易試點以失敗而告終。[詳細(xì)]

1991-1995年M2平均增速超過30%

1993年CPI接近15% 94年突破20%

1992-1995年國債期貨和國債現(xiàn)貨成交量(億元)

上海萬國證券公司

原萬國證券總經(jīng)理管金生

“327”是一個國債的產(chǎn)品,是“92(3)國債06月交收”國債期貨合約的代號,對應(yīng)1992年發(fā)行1995年6月到期兌付的3年期國庫券。兌付辦法是票面利率8%加保值貼息。由于保值貼息的不確定性,決定了該產(chǎn)品在期貨市場上有一定的投機價值,成為了當(dāng)年最為熱門的炒作素材,而由此引發(fā)的327案,也成為了中國證券史上的“巴林事件”。

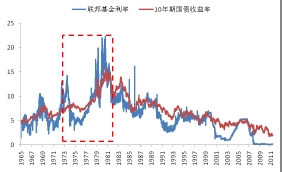

從二次世界大戰(zhàn)結(jié)束到20世紀(jì)60年代中期,由于美國政府及有關(guān)金融部門的限制,美國金融市場的利率一直處于較低水平和相對平穩(wěn)的狀態(tài),尤其是長期金融市場上各種國家債券的利率非常穩(wěn)定。因此,美國金融市場對國債期貨的需求并不強烈。但是,進(jìn)入70年代以后,“滯漲”使得這種狀況發(fā)生了根本性的變化。

國債期貨于20世紀(jì)70年代產(chǎn)生于美國,當(dāng)時先后發(fā)生的兩次“石油危機”導(dǎo)致美國通脹日趨嚴(yán)重,利率波動頻繁。固定利率國債的持有者對風(fēng)險管理和債券保值的強烈需求,使得具備套期保值功能的國債期貨應(yīng)運而生。

美國利率期貨一經(jīng)產(chǎn)生便得到迅速發(fā)展。在整個70年代后半期,短期利率期貨一直是交易最活躍的國債期貨品種。1982年5月又推出了10年期中期國債期貨。此后,國債期貨交易量大幅攀升,美國國債期貨的交易量占整個期貨交易量的一半以上,10年期國債期貨交易量由1995年的2527萬手迅速發(fā)展為2011年的3.17億手。到目前為止,美國10年期國債期貨合約不僅是交易所CBOT成交量最大的一個品種,也是全球利率期貨市場最活躍的交易品種之一。

世界上推出國債期貨市場的國家并不是太多,主要國債期貨品種目前集中于:美國(1976年)、英國(1982年)、澳大利亞(1984年)、日本(1985年)、德國(1990年)、韓國(1999年)等主要發(fā)達(dá)國家。[詳細(xì)]

進(jìn)入70年代以后,美國利率波動劇烈

隨著國債期貨的推出運行,利率波動漸漸平緩