牛市來了?安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

| 線索Clues | 理性投資 |

(本頁面動態更新,刷新可獲得最新信息)

(本頁面動態更新,刷新可獲得最新信息)《線索Clues》每個交易日匯編、采寫的“環球市場綜述”濃縮全球主要金融市場要聞,覆蓋中國投資者重點關注的股市、大宗商品、外匯等市場,幫助用戶高效吸收新近市場動態。

以下為17:40綜述:

【市場焦點】

周四,亞太股市漲跌不一。繼周三震蕩微漲后,滬指低開高走,午盤報2771.28,漲0.36%,午后沖高,一度站上200日移動平均線,最高報2794.01(+1.19%),隨后跳水走低,收于2751.8,跌0.34%。繼周二后,今日兩市成交額再超6000億元,為一年半新高。創業板指收漲0.3%,午后一度漲超3%。行業板塊方面,5G漲超2%,地產、白酒跌幅居前。

恒指低開高走,午盤報28,664.10,漲0.53%,午后沖高后小幅震蕩,收報28,629.92,漲0.4%,創去年8月以來新高。

截至北京時間17:40,美股期指上漲,隱含周四道指(DIA)高開約0.2%,標普500(SPY)高開約0.2%,納指100(QQQ)高開約0.25%。隔夜,美股小幅收高,納指錄得連續第8個交易日上漲。美聯儲FOMC會議紀要顯示,加息立場驟變是因擔心經濟風險增大,參會成員普遍希望今年停止縮表。點此查閱關鍵資產代理行情。

亞太交易時段,截至16:30,在岸人民幣(USD/CNY)收報6.7101,較周三官方收盤價升值135點(pips)。反映境外投資者預期的離岸人民幣(USD/CNH)報6.7128。周四人民幣中間價報6.7220,調升338點。

截至17:44,美元指數(DXY)報96.6。基于美東時間周三17:55,上一交易日美元收報96.56,漲0.04%,結束連續四日下跌。

英鎊兌美元(GBP/USD)微跌0.1%。周三,英國首相特蕾莎-梅(Theresa May)與歐盟委員會主席容克(Jean-Claude Juncker)在會晤后發表聯合聲明,稱雙方進行了“建設性”會談,在愛爾蘭邊界后備計劃問題上都需要“適當的法律保障”。因“脫歐”立場分歧,英國執政黨保守黨內三名議員退黨。此外,評級機構惠譽稱“英國脫歐結果的不確定性增加”,可能下調該國主權信用評級。

周三,美國10年期國債收益率收報2.65%,與上一交易日持平。隱含市場對加息預期的2年期美債收益率收報2.5%,同樣持平。債券收益率與價格走勢相反。

兩大國際原油期貨合約創去年11月以來價格新高。國際基準ICE Brent原油期貨(OIL)主力合約周三報67.22美元,漲1.13%。美國NYMEX WTI原油期貨(CL)主力合約報57.24美元,漲1.4%。上周,兩大原油合約漲超6%。

【亞太股市】亞洲市場漲跌不一 滬指沖高回落

A股:收盤,上證綜指報2751.80,-0.34%;深證成指報8451.71,-0.26%;創業板指報1412.54,+0.3%;權重藍籌代表上證50報2577.23,-0.42%。

行業板塊方面,滬深市場板塊多數下跌,5G題材領漲。

商務部新聞發言人高峰今日下午在例行發布會上透露,中美雙方工作層已于19日開始工作,高級別磋商將于21-22日在華盛頓舉行。雙方將在上一次高級別磋商基礎上,就有關經貿問題進一步深入溝通。

20日,國務院總理李克強在國務院常務會議上重申,穩健的貨幣政策沒有變,也不會變,堅決不搞“大水漫灌”。

2018年以來,央行的系列政策得到市場積極評價,不過也有個別質疑聲音。2018年四次降準,2019年開年宣布降準,創設TMLF(定向中期借貸便利)、CBS(央行票據互換工具)及1月金融數據創新高等,使市場有聲音指向貨幣政策“放水”。為此,央行人士多次表態,否認“大水漫灌”。

民生銀行首席研究員溫彬稱,近年來央行確保了總量平穩和結構優化,不能認為是“大水漫灌”。從總量來看,央行通過降準、定向降準、公開市場操作保持了流動性平穩。從結構來看,釋放的流動性強調了結構性作用,鼓勵引導資金流向小微企業、民營企業,支持債轉股等,并且將定向考核納入宏觀審慎評估體系(MPA)。

港股:恒生指數低開,收報28,629.92,漲0.4%。

昨日,小米發布新一代旗艦機型——小米9,市場反應較為積極。小米集團(01810)今日收漲4.6%。

其他亞太股市(IPAC)漲跌不一。日經225指數(EWJ)漲0.2%。點此查看亞洲股市行情。

周四發布的一項私人企業調查顯示,2月份日本制造業活動出現兩年半以來首次收縮,因國內和出口訂單萎縮,工廠減產。

調查還顯示,日本企業信心出現六年多以來首次下跌,突顯了全球貿易沖突對日本出口依賴型經濟的影響。

2月Markit/日經日本制造業采購經理人指數(PMI)經季調后初值為48.5,較1月終值50.3下跌近2個百分點,自2016年8月以來首次跌至50榮枯線以下。2018年二季度以來,全球經濟增長出現不同程度放緩,引發投資者對全球經濟下行風險的關注和擔憂。

【美歐股市】美股周三小幅上漲

美股:周三,道指(.DJI)(DIA)漲63.12點,或0.24%,報25,954.44點;標普500指數(.INX)(SPY)漲4.94點,或0.18%,報2,784.70點;納指(.IXIC)漲2.30點,或0.03%,報7,489.07點。點此查看主要資產代理行情。

從2018年12月利率決議開始,市場對于美聯儲(Fed)本輪緊縮政策的首要關注已從加息次數轉至縮表進程。北京時間周四凌晨公布的聯邦公開市場委員會(FOMC)1月會議紀要顯示,幾乎所有官員希望在今年晚些時候結束縮表。

會議紀要稱,“最近一些調查和跡象顯示,今年稍晚準備金可能開始接近有效的水平。在此背景下,聯儲官員展示了通過在今年下半年某個時候終止縮表而大幅減緩準備金下降的一些選項。幾乎所有與會者都認為,今年稍晚終止縮表的計劃是合適的,其將對終結縮表提供更多的確定性。”

這份紀要(Minutes)對縮表的表態與此前兩周內多位美聯儲官員的表態契合。

紀要稱,委員會將“耐心等待,以來確定未來對聯邦基金利率的目標區間如何調整可能是適當的。”與會者指出,目前,維持當前利率目標區間的風險很小。聯邦基金利率水平處于中性政策利率范圍的較低端。 此外,通脹壓力較小,資產估值較以前幾個月前的水平走低。

紀要還顯示,多位官員表示,目前尚不清楚今年稍晚如何調整聯邦基金利率目標區間,其中部分人認為,只要通脹高于他們的基準預測,加息才可能是必要的。另有部分人認為,若經濟發展符合他們的預期,今年晚些加息是適合的。

此外,官員們較為罕見的列舉了一系列理由,解釋了為何美國股市在去年末的時候險些正式跌入技術性熊市區間。

凱投宏觀(Capital Economics)分析師Michael Pearce表示,美聯儲會議紀要強化了從鷹派到鴿派論調的轉化。美聯儲委員們表達出了對經濟增長風險的擔憂,這導致FOMC暫停加息,并多次提到以數據為主。令人震驚的是暫停加息得到了如此廣泛的支持,現在來看,美聯儲再度加息的門檻相當高。

美股三大股指2018年1月26日以來走勢(收盤線)(來源:新浪財經)

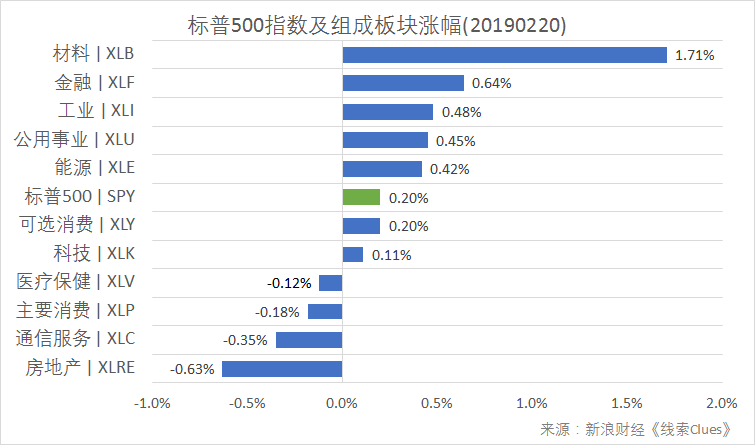

據“ETF精選”數據,由標普500成分股組成的板塊周三多數上漲。

標普500指數及構成板塊漲跌幅(以代表性基金表征)(圖片來源:新浪財經)

標普500指數及構成板塊漲跌幅(以代表性基金表征)(圖片來源:新浪財經)市場分析指出,美國與歐盟的緊張關系開始升級。美國總統特朗普的最新威脅是發生在美國商務部向他提交有關調查汽車進口是否給美國國家安全帶來風險的報告后幾天,特朗普政府尚未披露報告中的結論,但并沒有放棄試圖將其作為籌碼來與歐盟談判。

特朗普周三在白宮對記者說,“如果歐盟沒有和我們達成協議,我們就會對從歐盟進口的汽車征收關稅。我們正試圖與歐盟達成協議,但這將很難。”

此前,歐盟方面曾表示,如果特朗普繼續威脅對歐盟汽車和零部件征收關稅,那么歐盟對美國施加的報復性關稅將達到200億歐元(約227億美元)。

標普全球評級(S&P Global Ratings)周三上調了對未來一年美國經濟衰退風險的預期,從去年11月預測的15-20%上調至20-25%。

該機構首席美國經濟學家博維諾(Beth Ann Bovino)在報告中表示:“無論經濟衰退是否到來……這個全球最大經濟體的增長速度都可能放緩。”

標普表示,自11月以來,美國10項主要短期增長勢頭指標中有4項“減弱”。雖然經濟衰退幾率可能已經上升,但標普仍相信,當前的經濟擴張周期很有可能成為美國歷史上最長的一次,只需要持續至7月份就能達到這一里程碑。

標普還暗示,美國陷入經濟衰退的可能性在未來幾個月可能回落,這要歸功于美聯儲“更加溫和”的立場。

國際研究機構Gartner資深首席分析師山路正恒(Masatsune Yamaji)表示,2018年,前十大半導體(SOXX)買家中有四家為中國大陸OEM廠商,高于2017年時的三家,包括華為、聯想、步步高電子和小米,其中華為的芯片支出增加45%,躍升成為第三名,超越戴爾和聯想。反觀三星電子與蘋果在2018年的芯片支出成長均大幅趨緩,年成長率分別在7.5%、7.9%。

Gartner的排名顯示,2018年仍由三星電子和蘋果拿下半導體芯片買家冠亞軍寶座,兩者合計占全球整體市場17.9%,較前一年下滑1.6%;不過前十大OEM廠商芯片支出的占比,從2017年的39.4%增加到40.2%。

Gartner公布,2018年前十大半導體買家依序為三星電子、蘋果、華為、戴爾、聯想、步步高電子、惠普公司、金士頓科技、HPE、小米。

??本周將公布的重要數據、事項及提示有周五的1月歐元區CPI。

??本周將公布財報的大公司有:周四的惠普(HPQ)(盤后),百度(BIDU)(盤后)。

歐洲股市:周三,德國DAX 30指數(513030)(DAX)漲0.9%,英國富時100指數(02847)漲0.7%,法國CAC 40指數漲0.69%。

【匯率】美元結束四日連跌

周四,美元兌人民幣(CYB)中間價報6.7220,調升338點。

截至北京時間10:10,美元指數(兌6種貨幣的貿易加權指數)(DXY)(UUP)報96.45。

周三,貿易加權美元指數收報96.56,漲0.04%,結束連續四日下跌。

編者注:新浪外匯貨幣對行情的“收盤價”基于美東時間17:55的買方出價(bid)計算獲得。

【利率】美聯儲副主席重申數據依賴

據新浪財經互聯網貨基數據,截至2月19日,全市場互聯網貨基的平均7日年化收益率為2.73%。

投資者也可以通過滬深交易所逆回購如GC001(204001)、R-001(131810)進行短期現金管理;通過交易型貨幣市場基金(511990)(511880)進行場內交易。在香港離岸市場,CSOP貨幣市場ETF(03053)跟蹤3個月港元Hibor。

截至10:42,據中國貨幣網數據,銀行間市場存款類機構7天期質押式回購成交利率(DR007)報2.05%。點此了解回購利率。

投資者可通過查閱上海同業拆借利率(Shibor)了解更多國內市場利率。

周三,美國10年期國債收益率收報2.65%,與上一交易日持平。隱含市場對加息預期的2年期美債收益率收報2.5%,同樣持平。債券收益率與價格走勢相反。

截至周三收盤,美國10Y-2Y國債收益率利差為15BP。去年12月上旬,這一用于監測長、短期利差的重要代理曾收窄至9BP,為十一年來最低水平。

美聯儲“二號人物”、副主席克拉里達(Richard Clarida)周三接受CNN采訪時稱,美聯儲可能“在未來幾次會議上做出重要決定”,例如何時停止縮減資產負債表以及縮表的速度。

當被問及他是否認為應該很快結束縮表時,Clarida提到了市場的預測。“外部觀察家的多項預測顯示,充足的銀行準備金規模在1萬億至1.2萬億美元,”他說,“根據當前的貨幣政策正常化進程,我們可能在今年晚些時候或明年早些時候達到這一水平。”

Clarida還表示,美聯儲可以保持耐心,以等待經濟數據更清晰地表明全球經濟走向。他補充說,美聯儲今年加息或不加息皆有可能,這將取決于經濟數據。

【貴金屬】期金周三小幅下跌

美東時間周三,COMEX黃金期貨(GC)(GLD)(518880)4月份交割的合約收報1341.2美元,跌0.27%,盤中再度升至10個月以來新高。點此查看上海黃金交易所(SGE)貴金屬行情。

對于近日金價(XAU)的大幅反彈,業內分析認為,國際政治經濟形勢復雜多變,投資者避險情緒升溫,同時市場預期美聯儲或將暫緩加息,美元指數承壓下行,這些因素都是支撐國際黃金價格走強的重要力量。

“目前看這一輪金價上漲還在持續,在實體消費需求保持穩定的情況下,投資需求也逐步被激活。”黃金市場資深分析師肖磊表示。

衡量市場避險情緒變動的黃金ETF持倉情況可以印證上述觀點。全球最大的黃金ETF——GLD的持倉數據顯示,該基金當前持倉量為792.45噸,相比去年10月初的階段低點增持超過60噸。

【大宗商品】國際油價延續上漲

周三,國際基準ICE Brent原油期貨(OIL)主力合約報67.22美元,漲1.13%。美國NYMEX WTI原油期貨(CL)主力合約報57.24美元,漲1.4%。上周,兩大原油合約漲超6%。

美國石油協會(API)當地時間周三公布的數據顯示,上周原油庫存增加126萬桶,市場預期為增加308萬桶。

截至收盤,INE中國原油期貨主力合約SC1904報457.3元,較周三結算價漲0.04%。周三夜盤,該合約低開高走。

編者注:1)《線索Clues》行情數據的NYMEX WTI原油期貨、COMEX黃金期貨合約“收盤價”基于交易日美東時間17:00前最后成交價;國際基準ICE布倫特原油期貨“收盤價”基于交易日美東時間18:00前最后成交價。2)根據交易所規則,COMEX黃金期貨、NYMEX WTI原油期貨合約的結算價(settlement price)分別產生于交易日美東時間13:30、14:30;國際基準ICE布倫特原油期貨合約結算價產生于交易日美東時間15:30。

【加密貨幣】比特幣在4000美元下方震蕩

交易平臺Bitstamp數據顯示,截至北京時間11:05,比特幣(BTC)現貨價格報3923美元。

交易所交易基金BLOK、BLCN、BCNA含有區塊鏈相關的行業敞口。

(線索Clues / 李濤)

??編輯精選:

責任編輯:李濤

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)