安裝新浪財(cái)經(jīng)客戶端第一時(shí)間接收最全面的市場(chǎng)資訊→【下載地址】

| 線索Clues | 理性投資 |

在本文中,資產(chǎn)管理公司GMO的投資專家分析了60/40股債投資組合將面臨的兩大困難:收益率的走低和久期的增加。文章指出,這兩個(gè)因素會(huì)造成60/40投資組合的資本損失,而流動(dòng)性強(qiáng)的另類(lèi)投資產(chǎn)品則有助于解決當(dāng)前低收益率和高久期帶來(lái)的問(wèn)題,從而提高多元資產(chǎn)投資組合的穩(wěn)健性。

以下為《線索Clues》對(duì)原文的中譯版(摘錄):

60/40股債投資組合將面臨雙重挑戰(zhàn)(原標(biāo)題:60/40 Portfolios Face Double Trouble Ahead 來(lái)源:GMO資產(chǎn)管理 / Rick Friedman)

概要

雖然被動(dòng)型的平衡投資組合(60%的股票/40%的債券)在過(guò)去10年的表現(xiàn)好于更為多樣化的配置,但投資者應(yīng)該降低對(duì)這種情況將持續(xù)下去的期待。這樣的投資組合面臨兩個(gè)關(guān)鍵問(wèn)題。首先,股票和債券的估值都有所上升,表明它們的收益將低于歷史水平。其次,60/40投資組合的久期已接近頂端,股票和債券都將受到貼現(xiàn)率和利率未來(lái)變化的影響。就算60/40投資組合的收益率有小幅上升,其回報(bào)率也會(huì)有所損失。因?yàn)槭找媛蕦?duì)資本損失的緩沖作用減小了,考慮到目前的高久期,資本損失將會(huì)高于現(xiàn)在的水平。由于流動(dòng)性強(qiáng)的替代投資產(chǎn)品久期短且多樣化程度高,因此可以幫助緩解60/40面臨的雙重威脅。

對(duì)于既注重收益又重視合理風(fēng)險(xiǎn)水平的投資者來(lái)說(shuō),60%股票/40%債券的被動(dòng)投資組合能夠很好地滿足他們的需求。全球范圍內(nèi),60/40投資組合的回報(bào)率在全球金融危機(jī)時(shí)期達(dá)到低點(diǎn),但此后有所攀升,2019年剔除通脹后的回報(bào)率達(dá)到7.3%。美股、美債的投資組合表現(xiàn)更好,實(shí)際年化回報(bào)率為9.5%,這是自1900年以來(lái)長(zhǎng)期平均水平(4.4%)的兩倍多。雖然被動(dòng)型平衡投資組合最近帶來(lái)了非凡的回報(bào),且操作簡(jiǎn)單、成本也低,但投資者應(yīng)該對(duì)未來(lái)保持警惕。擺在我們面前的是兩個(gè)關(guān)鍵問(wèn)題。

問(wèn)題1:股票、債券收益均走低

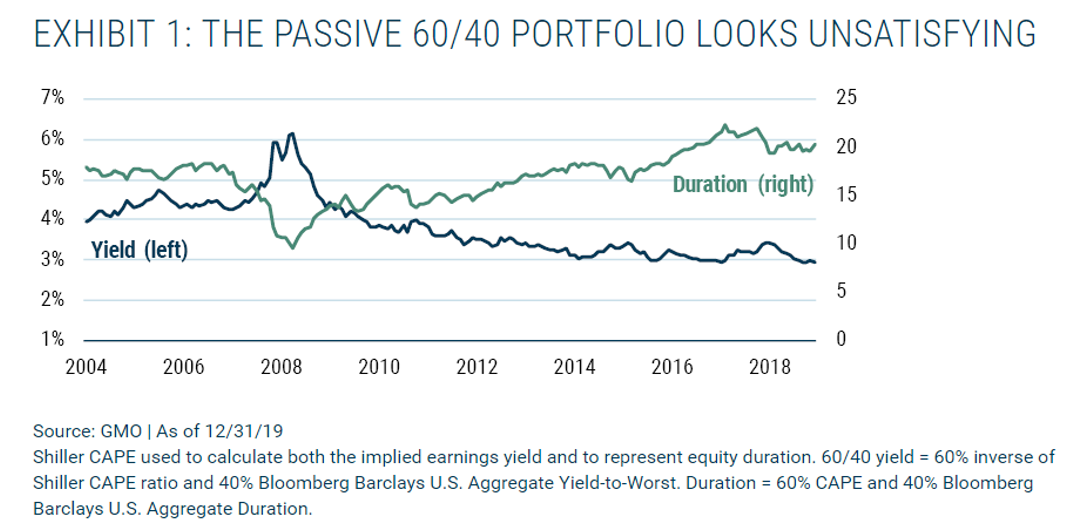

首先,股票和債券的估值都有所上升,這表明它們的收益將低于歷史水平。債券收益的計(jì)算很簡(jiǎn)單。到2019年底,10年期美國(guó)國(guó)債收益率低于2%,而截止到今天,10年期美國(guó)國(guó)債收益率甚至更低。對(duì)于收益率約為2%的債券指數(shù)來(lái)說(shuō),不管債券久期有多長(zhǎng),想要實(shí)現(xiàn)5%的名義回報(bào)率幾乎是不可能的(雖然投資者已經(jīng)習(xí)慣了5%的名義回報(bào)率)。當(dāng)然,任何事情(包括更低的利率)都可能在短期內(nèi)發(fā)生。同樣,隨著估值的上升,股市的基本收益也在下降。圖1中的藍(lán)線追蹤的是60/40投資組合的總收益率,它結(jié)合了股票(標(biāo)準(zhǔn)普爾500指數(shù))的標(biāo)準(zhǔn)化收益率和彭博巴克萊美國(guó)綜合債券指數(shù)的最差收益率(the yield-to-worst)。除非高估值繼續(xù)走高,而低利率繼續(xù)下滑,否則60/40被動(dòng)投資組合帶來(lái)的回報(bào)可能令人失望。60/40投資組合的低初始收益率正是我們看到的第一個(gè)問(wèn)題。

60/40投資組合的收益表現(xiàn)不容樂(lè)觀

60/40投資組合的收益表現(xiàn)不容樂(lè)觀問(wèn)題2:股票與債券的高久期

幾乎在同一時(shí)間點(diǎn),60/40投資組合收益率處于低點(diǎn),而組合久期(綠線)接近頂點(diǎn)。久期衡量的是投資組合價(jià)格對(duì)收益率變化的敏感性。如今,60/40投資組合對(duì)收益率變化的敏感性幾乎與以往任何時(shí)候一樣高。股票和債券都受未來(lái)貼現(xiàn)率和利率變化的影響。即使60/40投資組合的收益率出現(xiàn)小幅上升并向均值回歸,那也是令人痛苦的,因?yàn)槭找嬉央y以緩沖資本的損失,并且由于久期較長(zhǎng),價(jià)格更易隨收益率變動(dòng),這使得資本損失會(huì)高于正常水平。盡管投資者已習(xí)慣于相信,60/40投資組合始終能帶來(lái)強(qiáng)勁的回報(bào),但歷史表明,情況并非總是如此,如今這種投資結(jié)構(gòu)面臨的雙重問(wèn)題表明,未來(lái)不太可能出現(xiàn)強(qiáng)勁的回報(bào)。由于股票、債券的高估值(低收益率)和久期的延長(zhǎng),在未來(lái)的低迷時(shí)期,投資者可能不會(huì)從他們的股債投資組合中獲得所期望的多樣化。股票和債券總是一起上漲,當(dāng)然也可能一起下跌。

流動(dòng)性強(qiáng)的另類(lèi)投資產(chǎn)品提供了潛在的解決方案

為了應(yīng)對(duì)這些雙重威脅,我們?cè)诙嘣Y產(chǎn)投資組合中采用了風(fēng)險(xiǎn)可控、流動(dòng)性較高的替代策略。這些策略能降低久期,提供了一種重要的多樣化形式。比如,將合并套利與股票多頭進(jìn)行比較。持有股票意味著有了能持續(xù)數(shù)十年的現(xiàn)金流。但它的主要風(fēng)險(xiǎn)是,經(jīng)濟(jì)蕭條將會(huì)相當(dāng)程度損害這些現(xiàn)金流,或者折現(xiàn)率的上升會(huì)降低這些長(zhǎng)期現(xiàn)金流的現(xiàn)值。在合并套利的情況下,你仍然投資于股票,但你承擔(dān)的主要風(fēng)險(xiǎn)是交易失敗的可能性。通常情況下,交易在12個(gè)月內(nèi)結(jié)束或中斷,其久期要比傳統(tǒng)股票短得多。

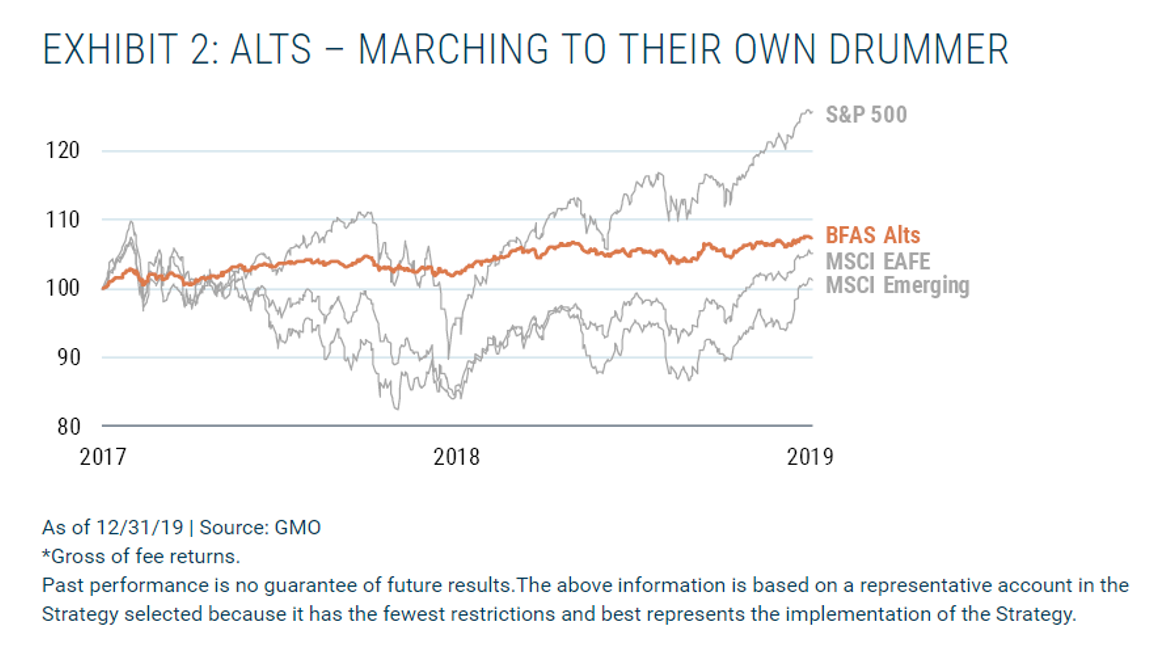

流動(dòng)性強(qiáng)的另類(lèi)投資產(chǎn)品可以提供多樣化的回報(bào)且回報(bào)受市場(chǎng)的影響較小。盡管人們不應(yīng)指望另類(lèi)投資產(chǎn)品能跟上股市強(qiáng)勁的步伐,但鑒于它們更低的股票貝塔敞口,它們可以幫助降低大幅回撤的風(fēng)險(xiǎn)。雖然過(guò)去幾年市場(chǎng)存在波動(dòng)(見(jiàn)圖2),但在資管公司GMO的無(wú)基準(zhǔn)資產(chǎn)配置策略(Benchmark-Free Allocation Strategy)中, 我們的另類(lèi)投資所取得的收益與預(yù)期大體一致。流動(dòng)性強(qiáng)的另類(lèi)投資產(chǎn)品有助于解決當(dāng)前低收益率和高久期帶來(lái)的問(wèn)題,從而提高我們多元資產(chǎn)投資組合的穩(wěn)健性。

另類(lèi)投資產(chǎn)品的波動(dòng)性相對(duì)較小

另類(lèi)投資產(chǎn)品的波動(dòng)性相對(duì)較小(線索Clues / 魯晗奕 編譯:林琰堯)

??編輯精選:

凱敏雅克:對(duì)新冠病毒的看法 專注兩個(gè)優(yōu)先事項(xiàng)

瑞士寶盛集團(tuán)CIO:新冠肺炎12點(diǎn)洞察 牛市尚未結(jié)束

宏利資管:忘記“V型”復(fù)蘇,想象“W型”走勢(shì)

BMO環(huán)球資管:預(yù)計(jì)美聯(lián)儲(chǔ)年中調(diào)整通脹政策框架

保德信PGIM:CIO如何求解最優(yōu)股票經(jīng)理人數(shù)

景順投資:形勢(shì)正開(kāi)始好轉(zhuǎn) 中國(guó)股票特別有吸引力

景順投資:形勢(shì)正開(kāi)始好轉(zhuǎn) 中國(guó)股票特別有吸引力

富達(dá):新冠疫情拖累股市 逢低買(mǎi)入亞洲及新興

大摩資管固收:央行將普遍保持現(xiàn)狀 逢低買(mǎi)入不明智

羅素投資:構(gòu)建對(duì)沖方案需考慮七個(gè)問(wèn)題

責(zé)任編輯:魯晗奕

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)