–¬ņňōĒĹõ(j®©ng) | Ļ…∆Ī | –¬Ļ… | »Į…Ő | Ć£ôŕ | ≤ŖĄĚ | ≤©ŅÕ | –¬»żįŚ | ōĒĹõ(j®©ng)ŅÕĎŰ∂ň | ņŪōĒéü | ń£ĒMĹĽ“◊ | ◊Ó–¬ąůĶņ | ŌŗÍP(gu®°n)‘u’ď

Ć£Ó}’™“™£ļ2016ńÍ2‘¬20»’£¨ĄĘ Ņ”ŗĹ”»ő◊CĪO(ji®°n)ēĢ÷ųŌĮ“Ľ¬ö£¨≥…ěť◊CĪO(ji®°n)ēĢ≥…ŃĘ“‘ĀŪĶńĶŕįň»ő÷ųŌĮ°£–§šďĪĽ√‚°£[‘u’ď]

°°ĄĘ Ņ”ŗ£¨ďĢ(j®ī)∑Q «“ĽőĽ°į«ť…ŐĪ»›^łŖ°ĪĶń»ň£¨…∆”ŕ∆Ĺļ‚ļÕÖf(xi®¶)’{(di®§o)łų∑Ĺ√śņŻ“śÍP(gu®°n)ŌĶ£¨∂Ý«“ěť»ň∑«≥£«ŕ√„£¨ĶÕ’{(di®§o)Ą’(w®ī)Ćć£¨√śĆ¶Ī»›^ńį…ķĶńÓI(l®ęng)”Ú£¨∂ľń‹ļ‹ŅžŖM(j®¨n)»Ž†Óõr°£

”–řr(n®ģng)––É»(n®®i)≤Ņ»ň ŅĪŪ ĺ£¨ĄĘ Ņ”ŗ žŌ§ėI(y®®)Ą’(w®ī)£¨“ē“įť_ťü£¨«“īůĺ÷”^ńÓŹä°£ňŻ‘ŕ∂ŗŐéŹä’{(di®§o)Ŗ^řr(n®ģng)––Ķń»żřr(n®ģng)∂®őĽ£¨“≤ƶřr(n®ģng)––ĶńĽ•¬ď(li®Ęn)ĺW(w®£ng)Ĺū»ŕėI(y®®)Ą’(w®ī)°ĘŔYģa(ch®£n)◊C»ĮĽĮėI(y®®)Ą’(w®ī)◊ų≥ŲÕ∆ŖM(j®¨n)°£

ĄĘ Ņ”ŗ£ļ°į“ĽāÄĹ°ŅĶ”––ßĶńĹū»ŕ –ąŲ «Õ®Ŗ^◊RĄeÔL(f®•ng)ŽU°Ę∑÷…ĘÔL(f®•ng)ŽU£¨ĽÚ’Ŗ’f∑ņ∑∂ÔL(f®•ng)ŽU»ż◊„∂¶ŃĘĶńľ‹ ĹĀŪį—Ćć¨F(xi®§n)ŔY‘ī”––ßĶńŇš÷√°£°Ī

1984ńÍ5‘¬19»’«Ś»AĹõ(j®©ng)Ļ‹ĆW(xu®¶)‘ļ≥…ŃĘ£¨ ◊»ő‘ļťLěťēr»őáÝľ“Ĺõ(j®©ng)őĮłĪ÷ų»őĶń÷žťFĽý°£1987ńÍ£¨ĄĘ Ņ”ŗę@Ķ√īT ŅĆW(xu®¶)őĽ÷ģļů£¨ŖM(j®¨n)»ŽŃň…Ōļ£łńłÔĄď(chu®§ng)–¬Ķń÷–ė–£ļ…Ōļ£Ĺõ(j®©ng)Ěķ(j®¨)ůw÷∆łńłÔřkĻę “°£1987ńÍ£¨÷žťFĽý’{(di®§o)»ő…Ōļ£°£≤Ę‘ŕŽSļů≥Ų»ő…Ōļ£ – –ťL°£

ĆćŽH…Ō£¨ĄĘ Ņ”ŗļÕĻ… –‘Á”–úY‘ī°£2004ńÍ7‘¬£¨ĄĘ Ņ”ŗ…ż»ő—Ž––––ťL÷ķņŪ°£‘ŕ÷ųĻ‹Ĺū»ŕ∑Ä(w®ßn)∂®ĺ÷∆ŕťg£¨—Ž––Ō»ļůÖĘŇcŃň°įĶ¬¬°ŌĶ°ĪÔL(f®•ng)ŽUŐé÷√Ļ§◊ų°Ę“‘ńŌ∑Ĺ◊C»ĮÔL(f®•ng)ŽUŐé÷√ěť∆űôCÕ∆Ą”◊C»Į –ąŲĽýĶA(ch®≥)–‘÷∆∂»Ĺ®‘O(sh®®)“‘ľįŇšļŌ◊CĪO(ji®°n)ēĢÕ◊…∆Őé÷√28ľ“łŖÔL(f®•ng)ŽU◊C»ĮĻęňĺĶ»Ļ§◊ų°£

°įįī’’ĄĘ Ņ”ŗĶń”–ÍP(gu®°n)”^Łc£¨∆š…Ō»őĽÚ?q®Ī)ĘěťáÝÉ?n®®i)łųľ“»Į…ŐĶń◊Ųīů◊ŲŹä»ŕŔY≤ĘŔŹĄď(chu®§ng)‘žłŁěť∑ĹĪ„Ķń’Ģ≤Ŗ≠h(hu®Ęn)ĺ≥°£°Ī––ėI(y®®)»ň Ņ÷ł≥Ų°£

ĄĘ Ņ”ŗ’J(r®®n)ěť£¨“™Ō¬õQ–ń’ŻÓDĹū»ŕĶńÕ¨ėI(y®®)ėI(y®®)Ą’(w®ī)ļÕłųÓźĶńņŪōĒėI(y®®)Ą’(w®ī)£¨∑ŮĄtėO“◊į—Õ∂ŔY’ŖįŁņ®…ÁēĢĻęĪä“żĆß(d®£o)ĶĹ◊∑÷ū∂Ő∆ŕłŖņŻ£¨≤Ľ◊∑«ůťL∆ŕĽōąů°£

‘ŕĹõ(j®©ng)öv»•ńÍŌńŐžĶńĄ°Ń“’ū é÷ģļů£¨AĻ… –ąŲ“ņ»Ľ√Űł–°£ŽS÷ÝŽpŌÚť_∑ŇÕ∆ŖM(j®¨n)£¨ŔYĪĺ –ąŲĪO(ji®°n)Ļ‹“≤łŁľ”ŹÕ(f®ī)Žs°£÷Ķīň÷ō“™ērŅŐ£¨»Áļő∆Ĺļ‚ļ√ –ąŲ∑Ä(w®ßn)∂®ŇcłńłÔÕ∆ŖM(j®¨n)Ŗ@“ĽŽyÓ}£¨“≤ «–¬…Ō»ő’ŖĶń“ĽīůŐŰĎū(zh®§n)°£

‘ŕ÷–áÝĹõ(j®©ng)Ěķ(j®¨)∑Ň句›Ó^ľ”Ą°Ķń«ťõrŌ¬£¨÷–áÝ’ĢłģńŅ«į’ż‘áąDĽ÷ŹÕ(f®ī)Õ‚ĹÁƶ∆šĹõ(j®©ng)Ěķ(j®¨)Ļ‹ņŪń‹Ń¶Ķń–Ň–ń°£īňÕ‚£¨÷–áÝŔYĪĺ –ąŲ≤®Ą”»’“śľ”Ą°°Ę≤ĽĒŗ‘Ųľ”ĶńāýĄ’(w®ī)ÜĖÓ}“—ľ”īůŃň÷–áÝĹū»ŕŌĶĹy(t®Įng)łńłÔĶńĺo∆»–‘°£

ĄāĄāŖ^»•Ķń÷‹ń©£¨◊CĪO(ji®°n)ēĢ÷ųŌĮ÷ģőĽÕÍ≥…ŃňĹĽĹ”°£–§šď–∂»ő£¨ĀŪ◊‘řr(n®ģng)––ĶńĄĘ Ņ”ŗ◊ŖŮR…Ō»ő°£‘ŕŖ@āÄ”≠ĀŪňÕÕýĶńŖ^≥Ő÷–£¨Ļ… –ĶńĪO(ji®°n)Ļ‹’Ģ≤ŖĆĘĹõ(j®©ng)öv‘űė”Ķńś”◊É£¨ěťŹVīůÕ∂ŔY’Ŗňý≤öńŅ°£

Ŗ@īőĻ… –ģź≥£≤®Ą”≥š∑÷∑ī”≥Ńňő“áÝĻ… –≤Ľ≥… ž£¨≤Ľ≥… žĶńĹĽ“◊’Ŗ°Ę≤ĽÕÍāšĶńĹĽ“◊÷∆∂»°Ę≤ĽÕÍ…∆Ķń –ąŲůwŌĶ°Ę≤ĽŖmĎ™(y®©ng)ĶńĪO(ji®°n)Ļ‹÷∆∂»Ķ»£¨“≤≥š∑÷Ī©¬∂Ńň◊CĪO(ji®°n)ēĢĪO(ji®°n)Ļ‹”–¬©∂ī°ĘĪO(ji®°n)Ļ‹≤ĽŖmĎ™(y®©ng)°ĘĪO(ji®°n)Ļ‹≤ĽĶ√ѶĶ»ÜĖÓ}°£

ďĢ(j®ī)≤ĽÕÍ»ęĹy(t®Įng)”č£¨–§šď‘ŕ≤ĽĶĹ»żńÍĶńērťgņÔ£¨÷Ń…Ŕ”–15īőĶńĻęť_ŃŃŌŗ°£‘ŕ2013ńÍ£¨–§šď”–4īőĻęť_ŃŃŌŗ°£‘ŕ2014ńÍ£¨–§šď”–6īőĻęť_ŃŃŌŗ°£‘ŕ2015ńÍ£¨Ļ≤”–5īőĻęť_ŃŃŌŗ£¨ĽýĪĺ∂ľ «‘ŕ6‘¬26»’÷ģ«į£¨∂Ý‘ŕŌ¬įŽńÍĽýĪĺõ]”–ŃŃŌŗ°£

áņ(y®Ęn)ÖĖīÚďŰÉ»(n®®i)ńĽĹĽ“◊£¨úŻłŘÕ®¬šĶō£¨Ļ…ěń(z®°i)ĺ» –ŇeīŽ£¨–¬Ļ……ÍŔŹ–¬“é(gu®©)£¨»ŘĒŗôC÷∆Ķ»°£

“Ľ…ķő®“Ľ◊ŲƶĶń «»ĘĶĹ≤Ň√≤Žp»ęĶń∑Ú»ň£ĽŔYĪĺ –ąŲ≥…Ćć¨F(xi®§n)÷–áÝČŰ÷ō“™›důw£Ľ“™”–Ņ–”≤Ļ«Ó^ĺę…Ů≤ťŐéīůįł“™įł£ĽĪ£◊o(h®ī)÷––°Õ∂ŔY’ŖĺÕ «Ī£◊o(h®ī)ŔYĪĺ –ąŲ£Ľ◊ĘÉ‘÷∆łńłÔ «ŔYĪĺéąąŲłńłÔ°ģŇ£Ī«◊”°Į£ĽĻ… – «√ŻņŻąŲ“ÚīňĪōŪö «∑®÷ő –ąŲĶ»°£

–§šď÷ųŌĮ‘ŕ2016ńÍ»ęáÝ◊C»Į∆ŕōõĪO(ji®°n)Ļ‹Ļ§◊ųēĢ◊h…Ō£¨ÉH”√Ńň142◊÷’Ą◊ĘÉ‘÷∆łńłÔ°£∂Ý‘ŕ2015ńÍ»ęáÝ◊C»Į∆ŕōõĪO(ji®°n)Ļ‹Ļ§◊ųēĢ◊h…Ō£¨Ąt”√Ńň’Ż’Ż“ĽāÄ–°ĻĚ(ji®¶)£¨1747◊÷’Ą◊ĘÉ‘÷∆łńłÔ°£

–ąŲĽĮ£ļ◊ĘÉ‘÷∆łńłÔ «ļň–ń£Ľ∑®÷őĽĮ£ļ°∂◊C»Į∑®°∑ŃŅ–Ő «ÍP(gu®°n)śI£ĽáÝŽHĽĮ£ļ –ąŲĽĮ∑®÷őĽĮ ««įŐŠĶ»ÜĖÓ}’żĶ»÷Ý–¬»ő÷ųŌĮ»•Ĺ‚õQ°£

…Ō –Ļęňĺěť ≤√ī“™ĆŹŇķ£Ņ◊ĘÉ‘÷∆ěťļőÕ∆––Ŗ@√īņߎy£Ņ“Ľľ“…Ō –ĻęňĺĶńö§ěť ≤√īŖ@√ī÷ĶŚX£Ņń„¬†’fŖ^Ļ… –“™ěťáÝ∆ů√ďņß≥–ďķ(d®°n)◊ų”√Ķń’f∑®ÜŠ£Ņěť ≤√ī“Ľ∂®“™’ąôŗ(qu®Ęn)ŔFĽÚ…ÁēĢŔtŖ_(d®Ę)◊Ų™ö∂≠ļÕÓôÜĖ£Ņěť ≤√ī…ÁĪ£ĽýĹū»Ž –ļÕÕň –ĶńĻĚ(ji®¶)◊ŗŐ§Ķ√Ŗ@√īú (zh®≥n)£Ņ

Ŗ`Ī≥ –ąŲ“é(gu®©)¬…£¨◊ū÷ōĪō∂® ‹ĶĹĎÕŃP£¨»•ńÍĶń°į»ň‘žŇ£ –°ĪĶńĹŐ”Ė(x®īn)Ņ…÷^ÕīŹō–ńžť°£ĺīő∑ –ąŲ£¨“≤“‚ő∂÷Ý◊CĪO(ji®°n)ēĢĎ™(y®©ng)‘ďřūóČ°įłłźŘ«ťĹY(ji®¶)°Ī£¨“™Ōŗ–ŇÕ∂ŔY’ŖēĢ◊Ų≥Ųƶ◊‘ľļōď(f®ī)ōü(z®¶)»őĶńŇ–Ēŗ°£

“Ľ£¨∆Ĺļ‚ĪO(ji®°n)Ļ‹Ňc–߬ £Ľ∂Ģ£¨∆Ĺļ‚Õ∂ŔY’ŖņŻ“śŇc»ŕŔY’ŖņŻ“ś£Ľ»ż£¨∆Ĺļ‚“ĽľČ –ąŲŇc∂ĢľČ –ąŲÉrłŮ£Ľňń£¨∆Ĺļ‚“żŔYňŔ∂»Ňc»ŕŔYňŔ∂»£ĽőŚ£¨∆Ĺļ‚…Ō –ŇcÕň –£ĽŃý£¨ĺS◊o(h®ī) –ąŲĻęť_°ĘĻę∆Ĺ°ĘĻę’ż£Ľ∆Ŗ£¨ĆĘ÷–áÝĻ… –Ĺ®‘O(sh®®)≥…일ÓѶ°ĘłŖ–ß°ĘĻę∆ĹĶńĹ°ŅĶ –ąŲ°£

łųĹÁ»ň Ņƶ”ŕ–¬»őĶń◊CĪO(ji®°n)ēĢ÷ųŌĮľń”ŤŃňļ‹łŖĶń∆ŕÕŻ°£ôCėč(g®įu)°ĘňĹńľ°Ę÷™√Ż»ň Ņ°Ę–°Ļ…√ŮĶ»∂ľ”– ≤√ī‘í“™’f£Ņ

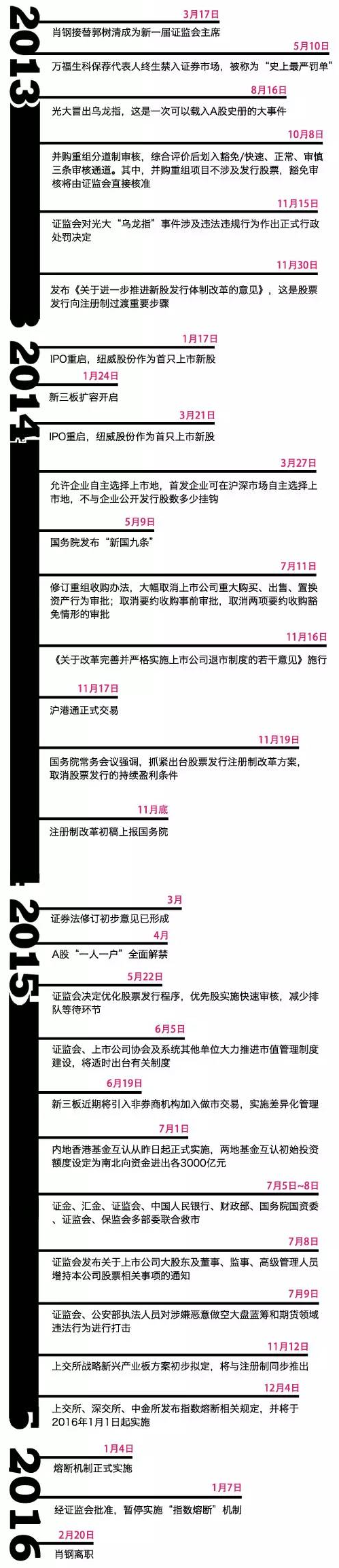

2013ńÍ3‘¬£¨–§šďĹ”»ő◊CĪO(ji®°n)ēĢ÷ųŌĮ°£4‘¬£ļIPO‘ŕĆŹ∆ůėI(y®®)ōĒĄ’(w®ī)Ć£Ūóôz≤ťĶŕ“ĽŇķ≥ť≤ť∆ůėI(y®®)ģa(ch®£n)…ķ£Ľ8‘¬£ļ–§šď‘ŕ°∂«ů «°∑Žs÷ĺįl(f®°)ĪŪ ū√Żőń’¬°∂ĪO(ji®°n)Ļ‹ąŐ(zh®™)∑®£ļŔYĪĺ –ąŲĹ°ŅĶįl(f®°)’ĻĶńĽý Į°∑£¨ĪĽĹ‚◊xěť°į–§ ŌłńłÔ°ĪĶńÜĘńĽ÷ģ◊ų°£

2014ńÍ1‘¬įl(f®°)≤ľ °∂ÍP(gu®°n)”ŕľ”Źä–¬Ļ…įl(f®°)––ĪO(ji®°n)Ļ‹ĶńīŽ ©°∑°£1‘¬15»’ť_ ľ≥ť≤ť–¬Ļ…∂®Ér°£1‘¬17»’£ļIPO÷ōÜĘ£¨ľ~ÕĢĻ…∑›◊ųěť ◊÷Ľ…Ō ––¬Ļ…°£1‘¬24»’£ļ–¬»żįŚĒU(ku®į)»›ť_ÜĘ°£2‘¬’ż ĹÜĘĄ”ňĹńľĽýĹūĶ«”õāšįłĻ§◊ų°£5‘¬áÝĄ’(w®ī)‘ļįl(f®°)≤ľ–¬áÝĺŇól°£8‘¬–¬»żįŚ◊Ų –řD(zhu®£n)◊Ć∑Ĺ Ĺ’ż Ĺ ©––°£11‘¬17»’úŻłŘÕ®’ż ĹĹĽ“◊°£11‘¬Ķ◊◊ĘÉ‘÷∆łńłÔ≥űłŚ…ŌąůáÝĄ’(w®ī)‘ļ°£12‘¬ŗć…ŐňýÜĘĄ”∆ŕōõ“ĻĪPĹĽ“◊£¨‘≠”Õ∆ŕōõę@Ňķ°£

2015ńÍ4‘¬–§šď‘ŕ»ň√Ů»’ąůįl(f®°)ĪŪ°∂∑Ä(w®ßn)≤ĹÕ∆ŖM(j®¨n)Ĺū»ŕ—‹…ķ∆∑ –ąŲįl(f®°)’Ļ°∑“Ľőń°£6‘¬÷–—ģĻ‹ņŪĆ”ť_ ľ÷ōŁcĄ”Ķ∂«ŚņŪŇšŔY£¨≤ĘÉ…īő“™«ů◊C»ĮĻęňĺƶąŲÕ‚ŇšŔYŖM(j®¨n)––◊‘≤ť°£6‘¬15»’£ļĻ…ěń(z®°i)ņ≠ť_–ÚńĽ£¨»ż÷‹ērťgAĻ… –÷ĶīůĶÝ15»fÉ|‘™£¨…Ō◊C÷łĒĶ(sh®ī)Ō¬ĶÝ30£•°£7‘¬4»’Ļ‹ņŪĆ”ĺ» –°£áÝĄ’(w®ī)‘ļ’ŔľĮ“Ľ––»żēĢ°ĘōĒ’Ģ≤Ņľį≤Ņ∑÷—Ž∆ůōď(f®ī)ōü(z®¶)»ňť_ēĢ£¨…Ő”Ďĺ» –ƶ≤Ŗ£¨łŖĆ”ÓI(l®ęng)Ćß(d®£o)ÉAŌÚŹäŃ¶ĺ» –°£12‘¬áÝĄ’(w®ī)‘ļÕ®Ŗ^ŐŠ’ą»ęáÝ»ňīů≥£őĮēĢ ŕôŗ(qu®Ęn)áÝĄ’(w®ī)‘ļ‘ŕĆć ©Ļ…∆Īįl(f®°)––◊ĘÉ‘÷∆łńłÔ÷–’{(di®§o)’ŻŖm”√°∂◊C»Į∑®°∑”–ÍP(gu®°n)“é(gu®©)∂®ĶńõQ∂®≤›įł°£

2016ńÍ1‘¬1»’£¨AĻ…»ŘĒŗôC÷∆’ż ĹĆć ©£¨Ŗ\––4ŐžļůēļÕ£»ŘĒŗ°£

2011ńÍ10‘¬29»’£¨Ļýėš«Ś»Ž÷ų◊CĪO(ji®°n)ēĢ°£īňļů“ĽńÍ∂ŗērťgņÔ£¨‘ŕňŻĶńéßÓI(l®ęng)Ō¬£¨◊CĪO(ji®°n)ēĢď]őŤ÷Ý°įłńłÔ°ĪīůĶ∂£¨ěťAĻ… –ąŲ°įĻőĻ«Įü∂ĺ°Ī£¨Õ∆≥Ų70”ŗŪó–¬’Ģ£¨ŐéŐé÷łŌÚĻ… –ÓBľ≤£¨≤Ę«ŚőķĻīņ’≥ŲŖ@őĽłńłÔŇ…»ň ŅĶń÷ő –ņŪńÓ°™°™łńłÔĄď(chu®§ng)–¬°ĘĹ°ŅĶįl(f®°)’Ļ°£

Ļýėš«Ś÷ų’Ģ◊CĪO(ji®°n)ēĢ“ĽńÍ∂ŗ∆ŕťg£¨◊CĪO(ji®°n)ēĢÕ∆≥Ų÷T»ÁĻńĄÓ…Ō –Ļęňĺ∑÷ľt°ĘÉ»(n®®i)ńĽĹĽ“◊Ń„»›»Ő°ĘIPO÷∆∂»łńłÔ°ĘīÚďŰ≥ī–¬°ĘÕÍ…∆Õň –÷∆∂»°Ę“ż»ŽťL∆ŕÕ∂ŔY’Ŗ°ĘĹĶĶÕĹĽ“◊ļÕĪO(ji®°n)Ļ‹ŔM”√°ĘÕ∆Ą”ť_řk–¬»żįŚ –ąŲ°ĘĽ÷ŹÕ(f®ī)áÝāý∆ŕōõĹĽ“◊°ĘÕ∆≥ŲřD(zhu®£n)»ŕÕ®ėI(y®®)Ą’(w®ī)Ķ»łųŪó’Ģ≤Ŗ°Ęřk∑®łŖŖ_(d®Ę)70∂ŗól£¨‘ŕĪ£’ŌĻ…√Ůôŗ(qu®Ęn)“ś°Ęáņ(y®Ęn)īÚŖ`“é(gu®©)––ěť°ĘŠĆ∑Ň◊C»Į –ąŲ÷ųůwĄď(chu®§ng)–¬ĽÓѶ∑Ĺ√śŖM(j®¨n)––Ńň»ę∑ĹőĽĶńłńłÔ°£∂Ýƶ”ŕłŖ∂»√Űł–ĶńáÝŽHįŚ£¨Ąt≤…»°ĒR÷√ĎB(t®§i)∂»°£

Ļýėš«Ś…Ō»ő“‘ĀŪ≥ŲŇ_ĶńīŽ ©ĽýĪĺŅ…“‘öwľ{ěť»żÓź£ļĪ£’ŌĻ…√Ůôŗ(qu®Ęn)“ś°Ęáņ(y®Ęn)īÚŖ`“é(gu®©)––ěťŇcŠĆ∑Ň◊C»Į –ąŲ÷ųůw(÷ų“™ěť»Į…ŐŇcĽýĹūĻęňĺ)Ąď(chu®§ng)–¬ĽÓѶ°£

É»(n®®i)ńĽĹĽ“◊°įŃ„»›»Ő°Ī£ļĻýėš«Ś∂ŗīőŹä’{(di®§o)£¨Ć¶É»(n®®i)ńĽĹĽ“◊Ī£≥÷°įŃ„»›»Ő°Ī£¨2012ńÍ7‘¬£¨áņ(y®Ęn)īÚÉ»(n®®i)ńĽĹĽ“◊Ķń◊CĪO(ji®°n)ÔL(f®•ng)Ī©»ę√ś’Ļť_£ĽIPOłńłÔ∑Ä(w®ßn)≤ĹÕ∆ŖM(j®¨n)£ļÜĘĄ”IPO –ąŲĽĮłńłÔ£¨ĹĶĶÕ–¬Ļ…įl(f®°)–– –”Į¬ °£ŐŠłŖIPOĆŹļňÕł√ų∂»£¨Ć¶ōĒĄ’(w®ī)ĒĶ(sh®ī)ďĢ(j®ī)áņ(y®Ęn)≤ť£ĽÕÍ…∆AĻ…Õň –÷∆∂»£ļúŻ…ÓĹĽ“◊ňýŌŗņ^Õ∆≥ŲÕň –÷∆∂»£Ľť_ťl“ż»ŽťLĺÄŔYĹū£ļ2013ńÍ2‘¬∑›(QFII)ŅāĒĶ(sh®ī)‘Ųľ”÷Ń215ľ“£ĽĻńĄÓ»Į…ŐĄď(chu®§ng)–¬£ļ2012ńÍ5‘¬£¨◊C»ĮĻęňĺĄď(chu®§ng)–¬įl(f®°)’Ļ—–”ĎēĢ‘ŕĺ©’Ŕť_°£

2002ńÍ12‘¬27»’£¨◊CĪO(ji®°n)ēĢ”÷”≠ĀŪŃň“ĽőĽ„y––––ťL≥Ų…ŪĶńģĒ(d®°ng)ľ“»ň£¨ňŻĺÕ «řr(n®ģng)ėI(y®®)„y––––ťL…–ł£Ń÷°£

…Ō»ő“Ń ľĶń…–ł£Ń÷£¨√śĆ¶Ķń «Ļ… –ņ^ņm(x®ī)‘ŕ¬Ģ¬Ģ–‹ –÷–Ō¬Ľ¨°£÷Ń2005ńÍ6‘¬£¨Ļ…÷łĹK”ŕĶÝ∆∆«ßŁc£¨é◊ļűňý”–÷łōü(z®¶)Ķń√¨Ó^∂ľĆ¶ú (zh®≥n)Ńň◊CĪO(ji®°n)ēĢ°£Ķę“≤’ż «ŹńŖ@āÄĪĽ’J(r®®n)ěť°įÕ∆ĶĻ÷ōĀŪ°ĪĶńŁcőĽ£¨÷–áÝúŻ…ÓĻ… –’Ļť_Ńň“Ľ›ÜŃÓ»ňńŅĶ…ŅŕīŰ”÷Ć“Ć“‘‚”ŲīÚČļĶńŇ£ –––«ť£¨◊ÓłŖĚq∑ý≥¨Ŗ^500%°£

2004ńÍ2‘¬2»’£¨áÝĄ’(w®ī)‘ļįl(f®°)≤ľ°įáÝĺŇól°Ī£¨2005ńÍ4‘¬29»’£¨◊CĪO(ji®°n)ēĢįl(f®°)≤ľŃň°∂ÍP(gu®°n)”ŕ…Ō –ĻęňĺĻ…ôŗ(qu®Ęn)∑÷÷√łńłÔ‘áŁc”–ÍP(gu®°n)ÜĖÓ}ĶńÕ®÷™°∑£¨Ļ…łńÜĘĄ”°£

Ĺō÷Ń2006ńÍńÍĶ◊£¨úŻ…ÓÉ… –Ļ≤”–1269ľ“ĻęňĺÕÍ≥…ŃňĻ…łńĽÚŖM(j®¨n)»ŽĻ…łń≥Ő–Ú£¨ –÷Ķ’ľĪ»97%°£ŽS÷ģúŻ…ÓĻ… –ť_ ľŃň“Ľ›Ü≤®ěĎČ—ťüĶńīůŇ£ –°£

2005ńÍ6‘¬6»’úŻ÷ł”…◊ÓĶÕŁc998.23Łc…ŌĚqĶĹ2007ńÍ10‘¬16»’Ķń6124.04Łc£¨◊ÓīůĚq∑ýěť513.6%°£Ŗ@“≤≥…ěť÷–áÝ◊C»Į –ąŲ”– ∑“‘ĀŪĶń◊ÓłŖŁcőĽ°£

Ŗzļ∂Ķń «£¨įťŽS»ę«ÚĹū»ŕő£ôCĶń≤ĽĒŗľ”…Ó£¨2007ńÍńÍĶ◊ť_ ľ£¨Ļ… –“Ľ¬∑ŅŮěa°£“ĽńÍērťgņÔ£¨úŻ÷łľĪīž÷Ń4459.11Łc£¨Ī©ĶÝ∑ý∂»łŖŖ_(d®Ę)72.81%°£ĺÕ «ģĒ(d®°ng)«įĶńĻ…∆Ī÷łĒĶ(sh®ī)£¨Žm»ĽĪ»ňŻ…Ō»őērĚq∑ý≥¨Ŗ^100%£¨Ķę «£¨ –ąŲÖĘŇc’Ŗīů∂ŗŐĚďpņŘņŘ°£

…–ł£Ń÷÷ųĶ∂ÕÍ≥…ĶńĻ…ôŗ(qu®Ęn)∑÷÷√Ŗ@“Ľ÷ōīůłńłÔ£¨ Ļ÷–áÝAĻ… –ąŲ’ś’żŖ~»ŽŃň»ęŃųÕ®ērīķ£¨Ŗ@“≤≥…ěť…–ł£Ń÷»ő¬öĶń◊ÓīůĻ¶ŅÉ°£

2000ńÍ2‘¬24»’£¨◊ųěť°į÷–áÝ’ŻůwłńłÔņŪ’ď°Ī÷ų“™ōēęI(xi®§n)ĶńĹõ(j®©ng)Ěķ(j®¨)ĆW(xu®¶)ľ“°Ę÷–áÝĹ®‘O(sh®®)„y––––ťL÷‹–°ī®≥Ų»ő÷–áÝ◊CĪO(ji®°n)ēĢ÷ųŌĮ°£

◊ųěť –ąŲŇ…ĶńĶš–ÕīķĪŪ£¨ňŻĆĘ –ąŲĽĮłńłÔ«∂»Ž◊C»Į –ąŲĶńĪO(ji®°n)Ļ‹÷ģ÷–°£

áņ(y®Ęn)ľ”ĪO(ji®°n)Ļ‹£¨īÚďŰļŕńĽ“≤≥…ěť÷‹–°ī®’Ż√C◊C»Į –ąŲĶń÷ų“™Ļ¶ŅÉ°£ňŻ“‘°įĽýĹūļŕńĽ°Ī’ďĎū(zh®§n)ěť∆űôC£¨ť_ ľ ©’ĻňŻ“ĽŌĶŃ–ŹäĽĮĪO(ji®°n)Ļ‹ĶńĹMļŌ»≠°£

2001ńÍ3‘¬£¨ĄāĄāŽx»őŌ„łŘ◊CĪO(ji®°n)ēĢłĪ÷ųŌĮľś†IŖ\Ņā≤√Ķń ∑√ņāź£¨ĪĽŃ¶—Żľ”√ň÷–áÝ◊CĪO(ji®°n)ēĢďķ(d®°n)»őĆ£ňĺĪO(ji®°n)Ļ‹Ļ§◊ųĶńłĪ÷ųŌĮ¬öĄ’(w®ī)°£ŽSļů£¨Ļ… –ļŕńĽŌŗņ^∆ōĻ‚£¨“ĽīůŇķŖ`∑®Ŗ`“é(gu®©)Ķń…Ō –ĻęňĺĪĽŃĘįł≤ťŐé°£

2001ńÍ3‘¬17»’£¨Ļęňĺ…Ō –Ķńļňú (zh®≥n)÷∆’ż ĹÜĘĄ”£¨∂Ý––’Ģ…ę≤ Ě‚ļŮĶńĆŹŇķ÷∆◊ÓĹKÕň≥ŲŃňöv ∑őŤŇ_°£

2002ńÍ11‘¬8»’£¨◊CĪO(ji®°n)ēĢļÕ—Ž––¬ď(li®Ęn)ļŌ÷∆∂®Ķń°∂ļŌłŮĺ≥Õ‚ôCėč(g®įu)Õ∂ŔY’Ŗĺ≥É»(n®®i)◊C»ĮÕ∂ŔYĻ‹ņŪēļ––řk∑®°∑’ż Ĺįl(f®°)≤ľ£¨≤Ę◊‘2002ńÍ12‘¬1»’∆ū ©––°£

»őÉ»(n®®i)įl(f®°)…ķĶń°įŔÄąŲ’ď°ĪļÕ°įÕ∆ĶĻ÷ōĀŪ’ď°ĪĪĽ’J(r®®n)ěť «Ćß(d®£o)÷¬ļůĀŪĻ… –≥÷ņm(x®ī)5ńÍīůĶÝĶń◊ÔŅżĶú?zh®≥n)◊°£∂ÝĆć ?āÄ‘¬ĶńáÝ”–Ļ…úp≥÷’Ģ≤Ŗ ßĒ°łŁľ”Ą°ŃňĪ©ĶÝ°£

2001ńÍ÷Ń2005ńÍ£¨úŻ÷łŹń◊ÓłŖŁc2245ŁcŌ¬ĶÝ÷Ń998Łc£¨Ī©ĶÝ56%£¨Ļ… –’Űįl(f®°) –÷ĶĹŁ2.3»fÉ|£¨Õ∂ŔY’ŖĪĽŌ§ĒĶ(sh®ī)…Ó∂»Ő◊ņő£¨Ļ…∆Ī –ąŲŐé”ŕĪņĪPŖÖĺČ°£

1997ńÍ7‘¬12»’£¨ēr»őáÝĄ’(w®ī)‘ļ◊C»ĮőĮÜTēĢ÷ų»őĶń÷‹’żĎc”÷ľś»őŃň◊CĪO(ji®°n)ēĢ÷ųŌĮ°£‘ŕąŐ(zh®™)’∆◊CĪO(ji®°n)ēĢ∆ŕťg£¨’Ģ≤ŖĹť»ŽĻ… –’{(di®§o)ŅōĶń√‹∂»ļÕѶ∂»łŁľ”Ņ’«į°£

÷‹’żĎcłį»ő¬ń–¬÷ģŽH£¨’ż”ŲĀÜ÷řĹū»ŕő£ôCĪ¨įl(f®°)°£ģĒ(d®°ng)ēráÝÉ»(n®®i)∑«∑®įl(f®°)––◊C»ĮļÕĹĽ“◊ĽÓĄ”≤Ģ‚Ī£¨◊C»ĮĻęňĺīůŃŅŇ≤”√Ī£◊CĹū£¨∆ŕōõ –ąŲÕĽįl(f®°) ¬ľĢÓl≥Ų£¨Ŗ@∂ľ≥…ěťŖ@őĽŔY…ÓĹū»ŕĆ£ľ“Ō¬õQ–ń◊Ć’Ģ≤ŖĹť»Ž’{(di®§o)ŅōĻ… –Ķń≥š◊„ņŪ”…°£

Źń1998ńÍť_ ľ£¨ňŻčĻ žĶōŖ\”√’Ģ≤Ŗł‹óUĹMŅóĆć ©Ńň“ĽŌĶŃ–ÍP(gu®°n)śIĎū(zh®§n)“Ř£ļ

«ŚņŪ’ŻÓDąŲÕ‚∑«∑®Ļ…∆ĪĹĽ“◊ –ąŲ°Ę◊C»ĮôCėč(g®įu)°Ę∆ŕōõ –ąŲ°Ę◊C»ĮĹĽ“◊÷––ń°Ę◊C»ĮÕ∂ŔYĽýĹūĶ»£¨”»∆š «ÍP(gu®°n)ť]Ńň†Ņ≥∂ĶĹ340»fĻ…√Ů°Ę520ľ“∆ůėI(y®®)Ķń41āÄ∑«∑®Ļ…∆ĪĹĽ“◊ąŲňý°£

Ŗ\”√’Ģ≤Ŗ ÷∂ő†I‘žŇ£ –––«ť£¨ «ňŻ◊ÓĪĽ†é◊hÖs“≤ «◊Óěť≥…Ļ¶ĶńĶ√“‚÷ģ◊ų°£1999ńÍ5‘¬£¨áÝĄ’(w®ī)‘ļ’ż ĹŇķú (zh®≥n)”…ňŻ÷ųĆß(d®£o)ŠjŠĄŃň“Ľ∑›°∂ÍP(gu®°n)”ŕŖM(j®¨n)“Ľ≤ĹÕ∆ŖM(j®¨n)ļÕ“é(gu®©)∑∂◊C»Į –ąŲįl(f®°)’Ļ»Űł…’Ģ≤ŖĶń’ą ĺ°∑£¨”…īň“żįl(f®°)Ńň÷Ý√ŻĶń°į5°§19°Ī ĺģáä––«ť°£∂Ő∂Ő“ĽāÄįŽ‘¬£¨Ļ…÷ł…ŌĚq70%°£

“ĽńÍ÷ģ÷–250∂ŗŪó∑®¬…∑®“é(gu®©)ÓC≤ľĆć ©°£1999ńÍ7‘¬1»’£¨övĹõ(j®©ng)ÔL(f®•ng)”ÍĶń°∂◊C»Į∑®°∑’ż Ĺ ©––£¨≥ű≤Ĺ–ő≥…Ńň◊C»Į –ąŲ∑®¬…∑®“é(gu®©)ůwŌĶ°£

1995ńÍ3‘¬31»’£¨“ĽőĽďŪ”–30ńÍōĒ’Ģ…ķ—ńĶńņŌĪÝ£¨ĪĽ»ő√Łěť÷–áÝ◊CĪO(ji®°n)ēĢĶŕ∂Ģ»ő÷ųŌĮ°£ňŻĺÕ «÷‹Ķņĺľ£¨ŹäĽĮ“é(gu®©)∑∂Ŗ\––≥…ěťňŻ ľĹK»Á“ĽĶńņŪńÓ°£

…Ō»ő“Ń ľ£¨÷‹ĶņĺľĺÕ≤ĽĶ√≤Ľ√śĆ¶“ĽāÄ÷ōīůŅľÚě£ļŐéņŪģĒ(d®°ng)ńÍ2‘¬23»’įl(f®°)…ķ‘ŕ…Ōļ£Ķń °į327°Ī áÝāý∆ŕōõ÷ōīůŖ`“é(gu®©) ¬ľĢ°£ňŻ”H◊‘÷ų≥÷°į327°ĪáÝāý∆ŕōõĶńļůņm(x®ī)ąŲÕ‚Öf(xi®¶)◊h∆Ĺā}Ļ§◊ų£¨ēļÕ£»ęáÝ∑∂áķÉ»(n®®i)áÝāý∆ŕōõĹĽ“◊‘áŁc°£

īňīő ¬ľĢĶń”įŪĎ£¨üoģź”ŕ2008ńÍ√ņáÝīőŔJő£ôC÷–ņ◊¬Ł–÷Ķ‹ĶĻť]”…īň“żįl(f®°)ĶńŔYĪĺ –ąŲĄ” é°£

“‘īňěť∆űôC£¨‘ŕ1996ńÍ£¨÷‹Ķņĺľ”H◊‘÷ų≥÷≤ĘŖBņm(x®ī)Ō¬įl(f®°)Ńň°∂ÍP(gu®°n)”ŕ“é(gu®©)∑∂…Ō –Ļęň喖읻۳…ÜĖÓ}ĶńÕ®÷™°∑°Ę°∂ÍP(gu®°n)”ŕą‘õQ÷∆÷ĻĻ…∆Īįl(f®°)––÷–Õł÷ß––ěťĶńÕ®÷™°∑Ķ»°į ģ∂ĢĶņĹūŇ∆°Ī£¨ą‘õQĻŻĒŗĶōŐéņŪŃň °įťLļÁ°Ī ¬ľĢ°Ę°į»AŐž°Ī ¬ľĢĶ»90∂ŗ∆ūŖ`∑®Ŗ`“é(gu®©)įłľĢ°£÷‹Ķņĺľ°įúÁĽū͆ťL°ĪĶń∑Q÷^”…īň∂Ý…ķ°£

ěť‘ŕ“é(gu®©)∑∂÷–«ůĶ√łŁŅžįl(f®°)’Ļ£¨ňŻŌÚ÷–—ŽŐŠ≥Ų◊C»Į –ąŲ°įĺŇőŚ°Īēr∆ŕĶĹ2010ńÍįl(f®°)’ĻĹ®◊h°£ēr»őáÝĄ’(w®ī)‘ļŅāņŪ¬†»°“‚“ä≤Ę÷ß≥÷◊CĪO(ji®°n)ēĢ“ņīňÕ∆ŖM(j®¨n)ĆćŽHĻ§◊ų°£ěťīň£¨÷‹ĶņĺľĻŻĒŗłńłÔįl(f®°)––∑Ĺ Ĺ£¨ĆĘ“‘ÕýŌÚłų °Ō¬Ŗ_(d®Ę)įl(f®°)––Ó~∂»£¨łńěťŌÚłų °Ō¬Ŗ_(d®Ę)…Ō –ľ“ĒĶ(sh®ī)£¨“ĽīůŇķīů–ÕáÝ”–∆ůėI(y®®)Ćć¨F(xi®§n)…Ō –°£

ňŻĶń“‘“é(gu®©)∑∂«ůįl(f®°)’ĻņŪńÓ»°Ķ√Ńľļ√≥…–ß°£Ļ…÷ł‘ŕňŻĶń»őÉ»(n®®i)£¨Ěq∑ý≥¨Ŗ^Ńň100%°£ėI(y®®)É»(n®®i)∆’Īť’J(r®®n)ěť£¨őŚ»ő÷ųŌĮ÷–£¨ňŻĶń»ő∆ŕÉ»(n®®i) «ŔćŚX–ßĎ™(y®©ng)◊Óļ√Ķńēr∆ŕ°£

◊ųěť«įŐK¬ď(li®Ęn)ŪĒľ‚ľČōõéŇ„y––Ć£ľ“įĘŐōņ≠ňĻĹŐ ŕĶńĶ√“‚Ķ‹◊”£¨ĄĘÝô»Ś”ŕ1959ńÍę@Ķ√łĪ≤© ŅĆW(xu®¶)őĽļůĽōáÝ°£ģĒ(d®°ng)ēr£¨áÝľ“Ĺū»ŕ»ň≤Ň∆ś»Ī£¨ďŪ”–ōõéŇ„y––ĆW(xu®¶)—–ĺŅ∑ĹŌÚļÕŃŰĆW(xu®¶)Ī≥ĺįĶń≤© ŅłŁ «ÝP√ęųŽĹ«°£

‘ŕ≥Ų»ő◊CĪO(ji®°n)ēĢ÷ųŌĮ÷ģ«į£¨ňŻÉ…īő‘ŕÍP(gu®°n)śIērŅŐ≥Ų ÷£¨’Łĺ»Ńň÷–áÝĻ… –°£

1990ńÍ£¨ēr»őáÝľ“ůwłńőĮłĪ÷ų»őĶńĄĘÝô»Ś£¨īůńĎŌÚáÝľ“◊ÓłŖÓI(l®ęng)Ćß(d®£o)»ň÷G—‘£ļĻ…∆Ī –ąŲĶń‘áŁc≤Ľń‹»°ŌŻ°£

1992ńÍ£¨‘ŕ»ęáÝŌ∆∆ūĶńĻ…∆ĪŅŮüŠļÕ…ÓŘŕĪ¨įl(f®°)Ķń°į8°§10°ĪĻ…∆Ī’J(r®®n)ŔŹőŤĪ◊įłľĢ£¨īŔ ĻáÝĄ’(w®ī)‘ļ◊C»ĮőĮÜTēĢļÕ÷–áÝ◊C»ĮĪO(ji®°n)∂ĹĻ‹ņŪőĮÜTēĢĶń—łňŔ≥…ŃĘ°£ģĒ(d®°ng)ńÍ10‘¬£¨÷žťFĽý”HŁcĄĘÝô»Śďķ(d®°n)»ő◊CĪO(ji®°n)ēĢ ◊»ő÷ųŌĮ°£

Ĺ®ŃĘĪO(ji®°n)Ļ‹ń£ Ĺ≥…읥ĘÝô»ŚĶńť_…Ĺ÷ģ◊ų°£ņŻ”√Ļ…∆Ī –ąŲőŁ“żÕ‚ŔY£¨īůńĎŖM(j®¨n)––◊C»Įģa(ch®£n)∆∑Ąď(chu®§ng)–¬£¨Õ∆≥ŲHĻ…°ĘNĻ…£¨≥…읥ĘÝô»Śť_…ĹĪ«◊śĶń÷ōīůōēęI(xi®§n)°£

‘ŕ“ĽńÍ∂ŗērťgņÔ£¨ĄĘÝô»ŚŖÄ÷ų≥÷÷∆∂®°∂Ļ…∆Īįl(f®°)––ŇcĹĽ“◊Ļ‹ņŪēļ––ólņż°∑°Ę°∂◊C»ĮĹĽ“◊ňýĻ‹ņŪřk∑®°∑ļÕ23āÄŇšŐ◊∑®“é(gu®©)°£

ņ ¬ŽyŃŌ°£1995ńÍ2‘¬£¨°į327áÝāý∆ŕōõ ¬ľĢ°ĪĪ¨įl(f®°)£¨3‘¬30»’£¨ĄĘÝô»Ś»•¬ö°£

°°°°(“Ľ)—–ĺŅļÕĒM”Ü◊C»Į∆ŕōõ –ąŲĶń∑ĹŠė’Ģ≤Ŗ°Ęįl(f®°)’Ļ“é(gu®©)ĄĚ£Ľ∆ū≤›◊C»Į∆ŕōõ –ąŲĶń”–ÍP(gu®°n)∑®¬…°Ę∑®“é(gu®©)£¨ŐŠ≥Ų÷∆∂®ļÕ–řłńĶńĹ®◊h£Ľ÷∆∂®”–ÍP(gu®°n)◊C»Į∆ŕōõ –ąŲĪO(ji®°n)Ļ‹Ķń“é(gu®©)’¬°Ę“é(gu®©)ĄtļÕřk∑®°£

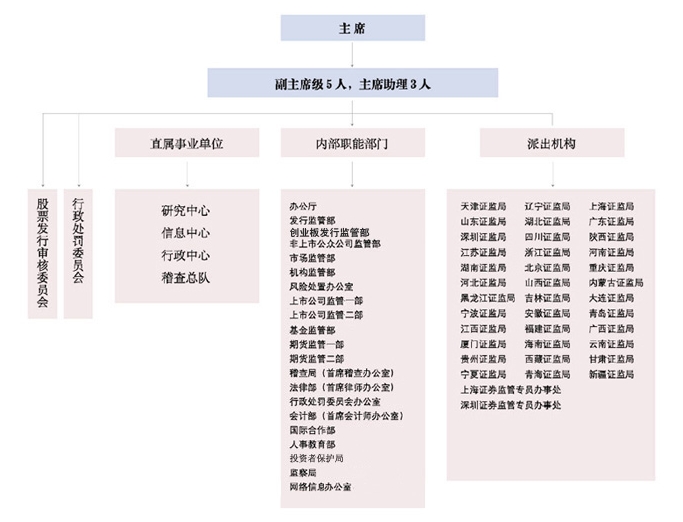

°°°°(∂Ģ)īĻ÷ĪÓI(l®ęng)Ćß(d®£o)»ęáÝ◊C»Į∆ŕōõĪO(ji®°n)Ļ‹ôCėč(g®įu)£¨Ć¶◊C»Į∆ŕōõ –ąŲĆć––ľĮ÷–Ĺy(t®Įng)“ĽĪO(ji®°n)Ļ‹£ĽĻ‹ņŪ”–ÍP(gu®°n)◊C»ĮĻęňĺĶńÓI(l®ęng)Ćß(d®£o)įŗ◊”ļÕÓI(l®ęng)Ćß(d®£o)≥…ÜT°£

°°°°(»ż)ĪO(ji®°n)Ļ‹Ļ…∆Ī°ĘŅ…řD(zhu®£n)ďQāý»Į°Ę◊C»ĮĻęňĺāý»ĮļÕáÝĄ’(w®ī)‘ļī_∂®”…◊CĪO(ji®°n)ēĢōď(f®ī)ōü(z®¶)Ķńāý»Įľį∆šňŻ◊C»ĮĶńįl(f®°)––°Ę…Ō –°ĘĹĽ“◊°ĘÕ–Ļ‹ļÕĹY(ji®¶)ň„£ĽĪO(ji®°n)Ļ‹◊C»ĮÕ∂ŔYĽýĹūĽÓĄ”£ĽŇķú (zh®≥n)∆ůėI(y®®)āý»ĮĶń…Ō –£ĽĪO(ji®°n)Ļ‹…Ō –áÝāýļÕ∆ůėI(y®®)āý»ĮĶńĹĽ“◊ĽÓĄ”°£

°°°°(ňń)ĪO(ji®°n)Ļ‹…Ō –Ļęňĺľį∆šįī∑®¬…∑®“é(gu®©)ĪōŪö¬ń––”–ÍP(gu®°n)ŃxĄ’(w®ī)ĶńĻ…Ė|Ķń◊C»Į –ąŲ––ěť°£

°°°°(őŚ)ĪO(ji®°n)Ļ‹ĺ≥É»(n®®i)∆ŕōõļŌľsĶń…Ō –°ĘĹĽ“◊ļÕĹY(ji®¶)ň„£Ľįī“é(gu®©)∂®ĪO(ji®°n)Ļ‹ĺ≥É»(n®®i)ôCėč(g®įu)Źń ¬ĺ≥Õ‚∆ŕōõėI(y®®)Ą’(w®ī)°£

°°°°(Ńý)Ļ‹ņŪ◊C»Į∆ŕōõĹĽ“◊ňý£Ľįī“é(gu®©)∂®Ļ‹ņŪ◊C»Į∆ŕōõĹĽ“◊ňýĶńłŖľČĻ‹ņŪ»ňÜT£ĽöwŅŕĻ‹ņŪ◊C»ĮėI(y®®)°Ę∆ŕōõėI(y®®)Öf(xi®¶)ēĢ°£

°°°°(∆Ŗ)ĪO(ji®°n)Ļ‹◊C»Į∆ŕōõĹõ(j®©ng)†IôCėč(g®įu)°Ę◊C»ĮÕ∂ŔYĽýĹūĻ‹ņŪĻęňĺ°Ę◊C»ĮĶ«”õĹY(ji®¶)ň„Ļęňĺ°Ę∆ŕōõĹY(ji®¶)ň„ôCėč(g®įu)°Ę◊C»Į∆ŕōõÕ∂ŔY◊…‘ÉôCėč(g®įu)°Ę◊C»ĮŔY–Ň‘uľČôCėč(g®įu)£ĽĆŹŇķĽýĹūÕ–Ļ‹ôCėč(g®įu)ĶńŔYłŮ≤ĘĪO(ji®°n)Ļ‹∆šĽýĹūÕ–Ļ‹ėI(y®®)Ą’(w®ī)£Ľ÷∆∂®”–ÍP(gu®°n)ôCėč(g®įu)łŖľČĻ‹ņŪ»ňÜT»ő¬öŔYłŮĶńĻ‹ņŪřk∑®......[‘Ēľö(x®¨)]