牛市來了?安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

| 線索Clues | 理性投資 |

2019年上半年,包括標普500指數在內的主要股指創下新高,但全球經濟增長前景卻呈現疲態。近日,嘉信理財(Charles Schwab)多位首席策略師在2019年年中這一時點對市場前景做出分析。

以下為《線索Clues》對文章的觀點摘錄:

2019年關于利率預期的年中展望(原文:2019 Mid-Year Outlook: Rate Expectations.)

1、美國股市將實現衰退風險與降息間的平衡。經濟衰退的風險正在上升,但市場目前預計美聯儲(Fed)將在年底前至少下調一次短期利率,以此來遏制經濟衰退。較低的利率往往會刺激借貸和商業投資,這將有助于平衡全球經濟增長放緩和主要國家經貿摩擦持續所帶來的負面影響。

然而,嘉信首席投資策略師Liz Ann Sonders在其對美國股市/經濟的年中展望中指出,市場對降息的反應可能取決于我們離衰退有多近。她說:“歷史上,在沒有衰退到來或即將到來的情況下,最初的降息總是伴隨著在衰退期后一年表現更為強勁的股市。”

首次降息后的股市走勢可能取決于是否出現衰退。

“衰退”與“未衰退”情境下,道指在美聯儲首次降息后呈現不同表現(來源:嘉信)

“衰退”與“未衰退”情境下,道指在美聯儲首次降息后呈現不同表現(來源:嘉信)如果經濟保持穩定,而降息只起到“保險”作用,股市很可能會強勁反彈。然而,如果經濟疲軟或美聯儲沒有如預期實行寬松貨幣政策,市場對降息的樂觀情緒可能會轉向負面。

美聯儲的基準短期利率,也就是聯邦基金利率目前介于2.25%和2.5%之間。Liz Ann指出,基于聯邦基金期貨市場,投資者預計到2020年底將下降100個基點,也就是整整一個百分點。

Liz Ann繼續指出:“除了貿易戰的不確定性,我們的另一個擔心是市場已經領先于美聯儲。目前,聯邦基金期貨價格已消化了明年年底前逾100個基點的寬松政策,如果經濟惡化支持如此大幅度的寬松政策,股市可能面臨風險——但如果美聯儲表現不佳,也會面臨風險。

2、固定收益市場也將艱難應對經濟放緩和衰退。

嘉信金融研究中心(Schwab Center for Financial Research)首席固收策略師Kathy Jones在其年中固定收益展望中表示:“下半年固定收益市場面臨的關鍵問題是,經濟是正在放緩,還是正在步入衰退。”

在6月份的會議上,美聯儲表示愿意降低利率,以應對經濟疲軟的跡象,估計是其避免衰退的舉措。這表明7月份可能會迎來降息,9月份可能還會再次降息。Kathy Jones表示,如果經濟前景好轉,10年期國債收益率可能在1.8%到2.5%之間。不過,她表示,如果經濟繼續惡化并且可能出現衰退,10年期國債收益率可能在下半年降至1.5%以下。

Kathy Jones說道:“我們認為經濟放緩的可能性最大,但擔心貿易沖突可能是經濟衰退的長期催化劑。眾所周知,經濟衰退很難預測,因為它們往往是由一些不易預見的經濟沖擊所引發的。”

今年的“收益率曲線倒掛”說明了很多問題。歷史上,當短期投資(如三個月期國債)的利率高于長期投資(如10年期國債)的利率時,經濟通常會在12至18個月內出現衰退。

Kathy Jones繼續指出:“這是我們密切關注的一個指標。”然而,應該注意的是,一個倒掛的收益率曲線和隨之而來的衰退之間的時間可能是長久且可變的。并且,過去也曾出現過一些錯誤的信號。”

讓情況復雜化的是,其它典型的經濟指標并沒有預警。Kathy Jones 說道:“如果其它指標(如信貸利差——企業債券和國債收益率之間的差異)也表明了風險在增加,我們將會對即將到來的衰退更加關心。”

3、全球市場長期趨勢可能逆轉。世界各地的股票市場將可能面臨緩慢的經濟增長以及其它壓力,包括不斷上升的貿易關稅;英國有可能離開歐盟(Brexit),但缺乏任何過渡計劃;許多國家出現緊張局勢,如委內瑞拉,伊朗等。

嘉信首席全球投資策略師Jeffrey Kleintop在其年中全球展望中表示:“從個人角度來看,這些“稻草”可能不足以讓市場崩塌,但它們在全球經濟易受沖擊之際正在堆積起來。這可能使尚未準備的投資者在2019年下半年面臨更大的挑戰。”

許多投資者預計美聯儲、歐洲央行(ECB)和日本央行(BoJ)會降息,但單單降息可能不足以避免所有的增長風險,Jeffrey Kleintop指出:“重要的是要記住,央行降息和其它行動并沒有阻止2008年美國、2011年歐洲和2014年日本的經濟衰退。”

美國收益率曲線的倒掛,通常預示著全球市場長期趨勢的逆轉,領先者和落后者的位置也在改變。這也意味著成長股與價值股、美國與國際股以及大盤股與小盤股的相對表現可能出現逆轉。

Jeffrey Kleintop說道:“許多投資者關注的是收益率曲線倒掛所發射的針對股市的負面信號。然而,收益率曲線倒掛所預示的機會同樣值得關注。”

投資者現在應該考慮什么?

保持美股配置的“中性”。當股市達到新的高點時,增加更多的股票或許是很有誘惑力的。但是Liz Ann建議投資者保持他們的美股配置不高于他們的長期策略配置,例如,如果你的長期投資組合配置目標是60%的股票,那么應保持美股比例不高于這個水平。此外,對大盤股的偏好可能是合理的,因為在經濟周期的后期,大盤股歷史上表現優于小盤股。大型股公司的債務比率也往往較低,而且它們往往能夠更靈活地應對貿易戰帶來的影響。

限制在固定收益市場所持有的高風險債券。較低信貸質量的債券,如高收益債和新興市場債,與國債或投資級市政債和公司債相比,往往對經濟/市場的起伏更為敏感。Kathy Jones還建議考慮“杠鈴”(barbell)債券組合,包括一些短期(不到兩年)和一些中期(7到10年)債券。如果收益率上升,短期投資提供了流動性和再投資靈活性,而如果收益率下降,中期債券則提供了一個預定的收入水平。

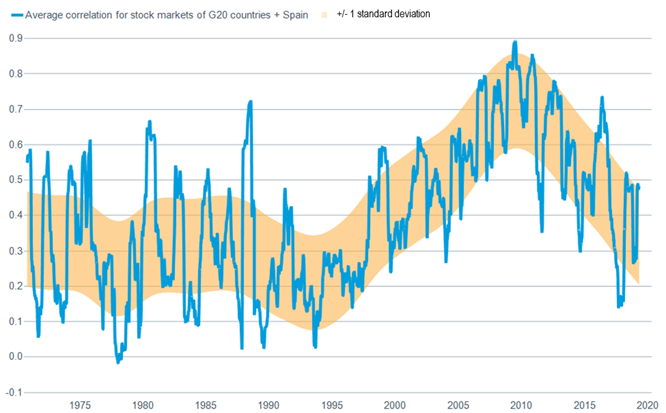

確保你的投資組合包含適當的國際投資。如果發生長期經濟趨勢逆轉的話,沒有準備的投資者可能會大吃一驚。Jeffrey Kleintop表示,投資組合中應該包括適量的國際投資,包括新興市場和發達市場的股票。全球股市同步運動的程度已降至20年來的最低水平,加強了全球范圍內分散投資所潛在的降低風險的好處。

G-20國家及西班牙股市平均相關性。MSCI指數體系的G-20國家及西班牙股市一個月百分比變化的每日滾動一年相關性走勢,數據截至2019年4月12日(來源:嘉信、MSCI、新浪財經整理)

G-20國家及西班牙股市平均相關性。MSCI指數體系的G-20國家及西班牙股市一個月百分比變化的每日滾動一年相關性走勢,數據截至2019年4月12日(來源:嘉信、MSCI、新浪財經整理)(線索Clues / 李濤、實習編輯 魯晗奕)

??Fed觀察:

Druckenmiller:投資環境令人沮喪 拋售股票購入國債

??編輯精選:

責任編輯:李濤

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)