牛市來了?安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

| 線索Clues | 理性投資 |

北京時間20日凌晨2:00,美聯儲(Fed)公布聯邦公開市場委員會(FOMC)會議聲明,將聯邦基金利率目標區間維持在2.25%至2.5%不變,并刪除了對利率水平“保持耐心”的措辭,同時在經濟預測中下修通脹預期。市場分析認為,這為下個月降息做好了鋪墊。

第一信托(First Trust)首席經濟學家Brian S. Wesbury、副首席經濟學家Robert Stein及高級經濟學家Strider Elass日前就美聯儲6月議息會議進行了點評。

以下為《線索Clues》對他們的觀點摘錄:

美聯儲準備降息(原文:Fed Tees Up Rate Cuts )

美聯儲在沒有實際降低短期利率的情況下表達了盡可能溫和的態度。

美聯儲下一次會議時間在7月底。如果到那時特朗普政府的貿易協議取得明顯進展,而不是倒退,以及通脹如美聯儲期待那樣有所上升,那時候降息可能不會發生;否則,在7月份降息的可能性要比不降息大得多。

目前為止,聯邦基金期貨市場對7月降息已經100%定價,我們認為偏高,但70%的可能性是恰當的。降息比不降息更有可能的理由是,美聯儲專注于將它更偏好的通脹指標——個人消費開支(PCE)價格指數——從當前1.5%的水平帶回到平均2%的水平。

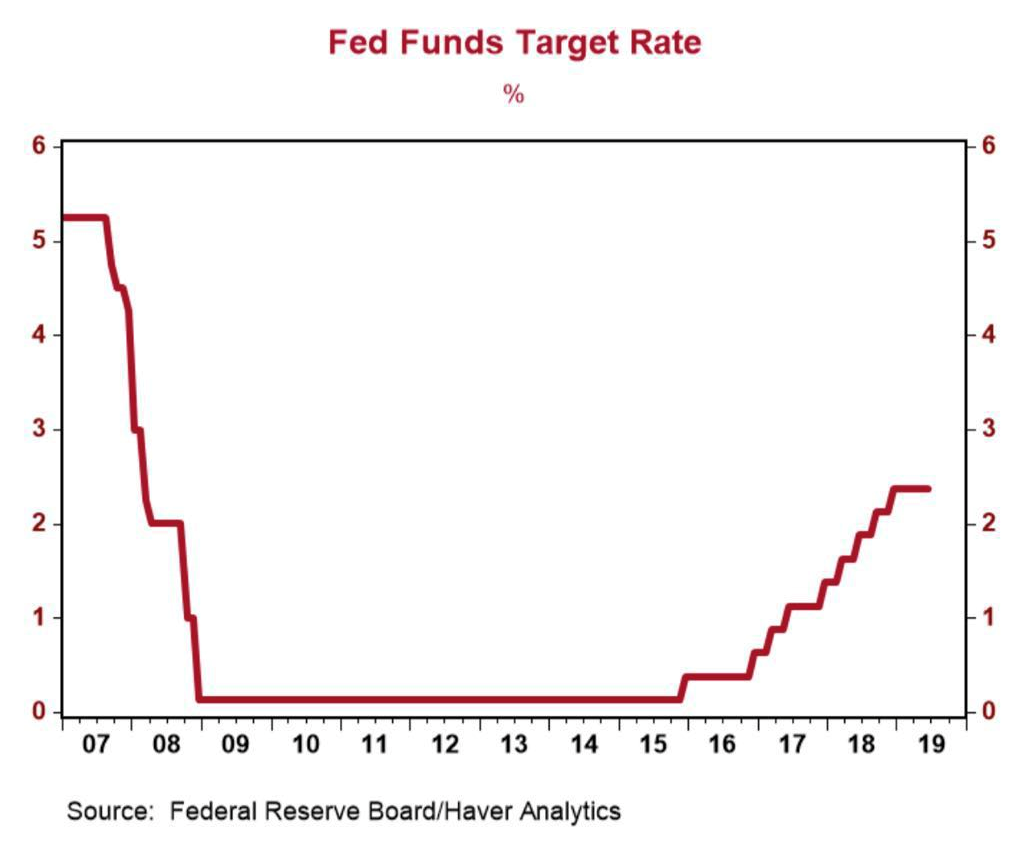

聯邦基金目標利率(圖片來源:第一信托)

聯邦基金目標利率(圖片來源:第一信托)表面上看,美聯儲的“點陣圖”(dot plot)看似今年不會降息,但這個預測其實是“千鈞一發”的。17位參與預測的美聯儲政策制定者當中,有一位認為應該加息25個基點(0.25個百分點),8位認為應該按兵不動。換言之,只要再有一位官員傾向于降息,就會讓預測中值反映出為一次降息。8位政策制定者已經預測一次降息,其中有7位認為年底前應該降息50個基點。值得注意的是,對2020年底的聯邦基金利率預測中值現在是2.125%,相比而言上一次預測時為2.625%。對長期平均利率的預測中值現在是2.50%,上一次預測時為2.75%。

美聯儲的聲明也顯得鴿派。經濟增長從“穩健”降級為“溫和”,并指出“基于市場的通脹補償有所下滑”。聲明還提到,“不確定性……已經上升”,他們會“密切監視”隨后到來的信息,以及會“采取適當措施維持擴張,使勞動市場保持強勁,通脹處于對稱的2%的目標幅近”。以前聲明中關于對短期利率變化保持“耐心”的提法被移除,迅速消失得無影無蹤。聲明的最后一個關鍵點是,一位政策制定者,圣路易斯聯儲主席詹姆斯·布拉德(James Bullard)對決定持有異議,認為應該降息25個基點。

重要的是,無論美聯儲降息的可能性如何,我們認為降息是不必要的。名義GDP——實際GDP增長加通脹——在過去兩年中上漲了4.8%,這表明美聯儲應該加息而不是降息。

盡管如此,正如我們上面所說,現在看起來美聯儲已經將自己推向7月降息的立場,除非達成貿易協議,且通脹上升速度超過美聯儲目前的預期。雖然期貨市場暗示7月降息力度將是25個基點,但我們認為,如果美聯儲在7月份確實降息,它很可能會一次下調50個甚至75個基點。因為,小步的降息會讓市場預期此后還會進一步降息,這會刺激家庭和企業推遲行動。因此,如果降息發生,它可能會比市場現在預期的更大。

目前的環境非常有利于那些即便不降息也顯得很便宜的股票。與此同時,持有長久期債券的人可能會對政策感到遺憾,因為它可能意味著從長期看通脹速度會加快。

美聯儲做了一個重要的經濟預測改變。現在它預測今年PCE價格指數上升1.5%,3月份的時候預測值為1.8%。PCE價格指數預期在2020年增長1.9%,此前預測為增長2.0%。值得注意的是,以上沒有哪一年的預測值高于2.0%。

重要的原因是,美聯儲將其2.0%的通脹目標描述為“對稱”,這意味著它希望隨著時間的推移看到平均通脹率為2.0%,即通脹低于2.0%的時期(就像我們現在一樣) 被通脹率超過2.0%的時期抵消。平均通脹率為2.0%的目標意味著,即使達成貿易協議,美聯儲也可以只根據通脹數據來決定降息。

第一信托首席經濟學家Brian S. Wesbury(圖片來源:First Trust)

第一信托首席經濟學家Brian S. Wesbury(圖片來源:First Trust) 第一信托副首席經濟學家Robert Stein(圖片來源:First Trust)

第一信托副首席經濟學家Robert Stein(圖片來源:First Trust) 第一信托高級經濟學家Strider Elass(圖片來源:First Trust)

第一信托高級經濟學家Strider Elass(圖片來源:First Trust)編者注:據官方提供的資料,First Trust Portfolios L.P.(第一信托投資)及其附屬公司First Trust Advisors L.P.(統稱“First Trust”)成立于1991年,旨為投資者提供值得信賴的投資產品和咨詢服務。

(線索Clues / 續田曾)

??Fed觀察:

責任編輯:續田曾

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)