牛市來了?安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

| 線索Clues | 理性投資 |

北京時間6月20日(周四)凌晨2:00,美聯儲(Fed)公布6月聯邦公開市場委員會(FOMC)會議決議,宣布將聯邦基金利率目標區間維持在2.25%至2.5%不變,符合市場預期。

自2015年12月啟動本輪加息周期以來,美聯儲此前加息九次,并在2017年10月開啟縮減資產負債表計劃,以逐步退出金融危機后出臺的超寬松貨幣政策。

本次會議適逢美國經濟增長前景不確定性大幅上升,市場關注美聯儲是否會釋放“降息”訊號。

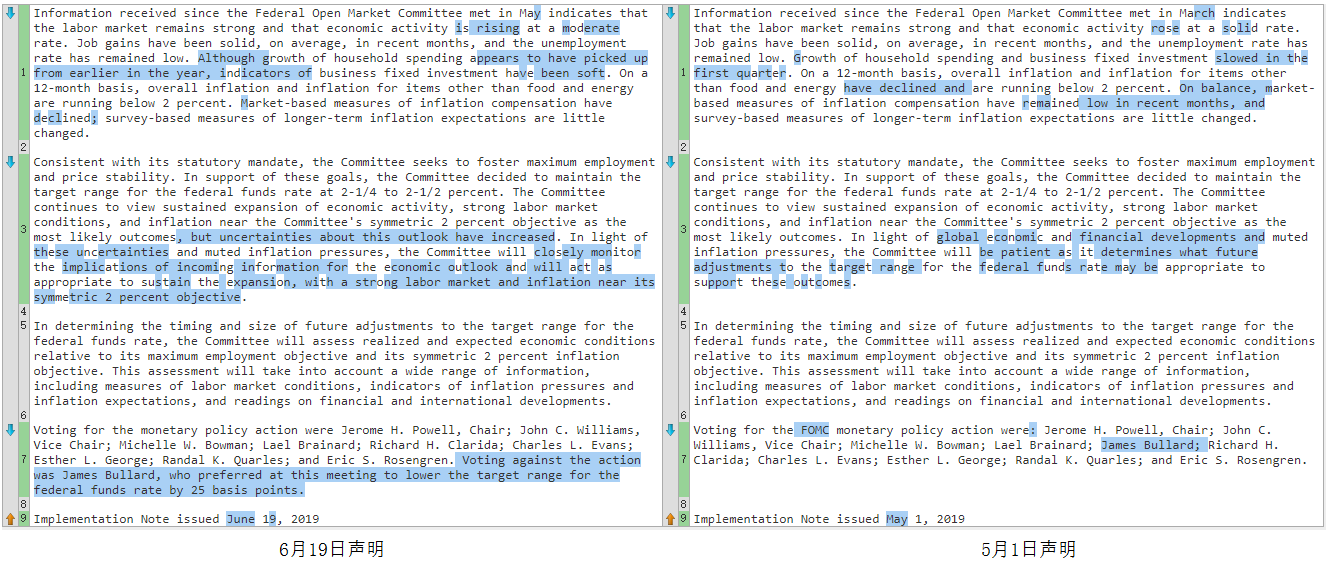

FOMC聲明刪除“耐心”一詞

最近兩次美聯儲FOMC聲明文本比較(6月19日 vs. 5月1日)(來源:美聯儲、新浪財經整理)

最近兩次美聯儲FOMC聲明文本比較(6月19日 vs. 5月1日)(來源:美聯儲、新浪財經整理)美聯儲當天發布的FOMC聲明(statement)出現三大重要變化。首先,聲明下調了對美國經濟的描述,認為經濟增速從5月聲明中的“穩固”(solid)變為“溫和”(moderate)。聲明重申美國就業增長保持穩健,商業固定投資在趨緩(soft),雖然家庭支出已經從年初增速放緩的態勢有所加快,但通脹及通脹預期持續低迷。

其次,擁有投票權的FOMC委員們(“票委”)以9:1的投票比例通過維持聯邦基金利率不變的決定,投票反對這一行動的圣路易斯聯儲主席布拉德(James Bullard)傾向于降息25個基點(0.25個百分點)。值得一提的是,這是鮑威爾(Jerome Powell)任職主席以來第一次在議息決定中出現反對票。

布拉德也是FOMC成員中首位公開支持降息的。他于6月3日表示,降息會給正在因外部環境壓力和美國低通脹而引發的經濟衰退危機提供保障。布拉德是美聯儲知名“鴿派”。

第三,聲明刪除了“耐心”一詞。聲明指出,由于不確定性上升和通脹壓力趨緩,委員會將密切監控未來的經濟數據,并采取恰當的行動維持經濟擴張,即強勁的勞動力市場和通脹接近2%的對稱目標。而在今年5月1日-2日的貨幣政策會議上,成員們一致認為,鑒于全球經濟和金融形勢的不確定性,在判斷未來聯邦基金利率目標區間上保持耐心仍然是適合的。

點擊查看美聯儲6月20日聲明與5月2日聲明比較。

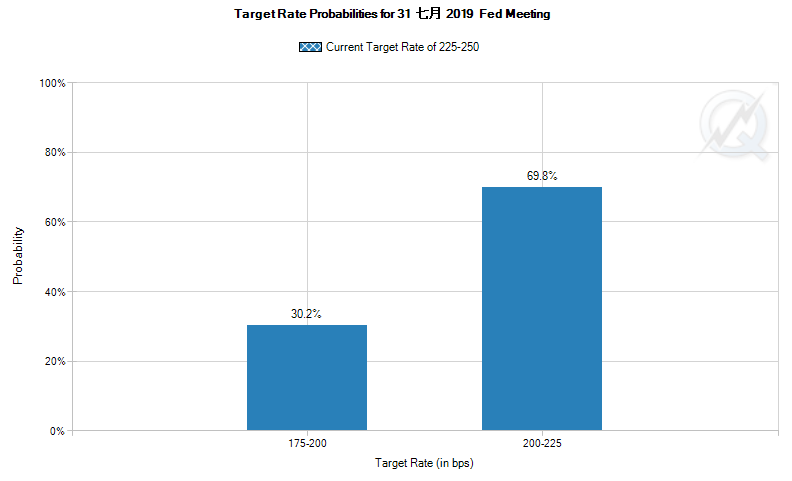

聲明公布后,CME網站的FedWatch工具顯示,聯邦基金期貨定價隱含,美聯儲在7月降息的概率漲至100%——意味著市場認為下個月降息已經是“板上釘釘”。聲明公布前,7月降息概率為87.5%,12月降息兩次及以上的概率為89.1%。

彭博社評論認為,市場之所以迅速提升了7月“百分之百”降息這一預期,皆因這是十多年來美聯儲首次暗示“對降息做好了準備”。

CME網站的FedWatch工具顯示,截至北京時間6月20日12:00,市場對美聯儲今年7月將降息的概率預期達到100%(來源:CME網站、新浪財經整理)

CME網站的FedWatch工具顯示,截至北京時間6月20日12:00,市場對美聯儲今年7月將降息的概率預期達到100%(來源:CME網站、新浪財經整理)近半官員預期年內降息

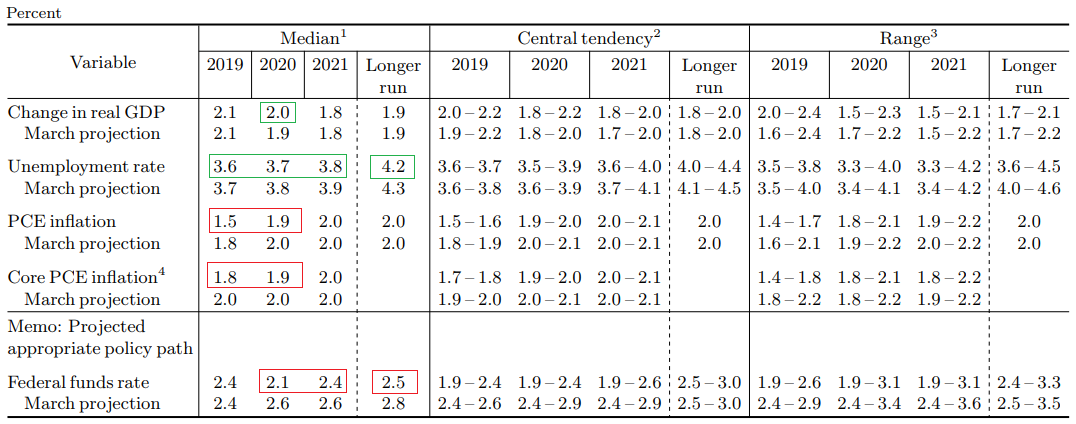

本次會后,美聯儲更新了經濟預測摘要(SEP),以FOMC委員們的預測中位值(median)衡量,2019年個人消費支出(PCE)價格通脹為1.5%,今年3月預期為1.8%;2020年預期由2.0%下降至1.9%,2021年維持預期2.0%不變;核心PCE價格指數增幅的2019年預期和2020年預期分別由3月的預期值2%降至1.8%和1.9%。

美聯儲貨幣政策雙目標之一,是PCE價格指數增幅維持在2%幅近。

此外,委員們對2020年經濟增長預測中值上升。2019年GDP增長預期為2.1%,與今年3月的預期一致;2020年預期為2.0%,今年3月預期為1.9%;2021年維持1.8%不變。

FOMC委員們對美國經濟及聯邦基金利率的預期。綠色框中部分為預測中位值(median)上修的指標,紅色框中部分為預測中位值下修的指標。(圖片來源:美聯儲、《線索Clues》整理)

FOMC委員們對美國經濟及聯邦基金利率的預期。綠色框中部分為預測中位值(median)上修的指標,紅色框中部分為預測中位值下修的指標。(圖片來源:美聯儲、《線索Clues》整理)點陣圖(dot plot)方面,委員們對2019年聯邦基金利率預測中值為2.4%,即年內既不會加息也不會降息,與今年3月時的中值一致。但美聯儲內部分歧變得更嚴重,17名參與預測的官員中有8位官員預期今年至少降息一次(每次25個基點),其中7人認為會降息兩次;另有8人認為年內應按兵不動;僅一人支持今年加息。

3月的點陣圖顯示,11位美聯儲官員支持今年“按兵不動”,6人建議今年至少加息一次,其中有2人認為應加息兩次。

此外,本次參與預測的17名聯儲官員中,有9人預計2020年底之前降息25個基點左右,即聯邦基金利率中值降至2.1%,3月的點陣圖則隱含2020年加息一次。本次對更長期的利率中值預期是2.5%,也低于3月時的預期2.8%。

鮑威爾稱美聯儲做出了“重大”改變

6月19日,在美國首都華盛頓,美聯儲主席鮑威爾在新聞發布會上講話(圖片來源:新華社)

6月19日,在美國首都華盛頓,美聯儲主席鮑威爾在新聞發布會上講話(圖片來源:新華社)在新聞發布會上,美聯儲主席鮑威爾強調,經濟阻力再度浮現,美聯儲做出了“重大”(significant)改變。包括不確定性和全球經濟增長放緩在內的經濟逆風再次浮出水面,“這些事件是都是最近出現的,我們希望了解它們是否會長期持續存在。”雖然經濟表現相當好,但FOMC的許多委員認為“出現不太有利的結果的風險已經上升”,認為有理由實施“更加寬松一些的貨幣政策”。

他還指出,一些經濟數據令人失望,引發對全球經濟的擔憂,全球經濟增長放緩可能會壓低較長期的通脹預期,美國農業和商業投資疲軟“可能已經傳導至信心層面”,美聯儲與會者對通脹持續低于目標表示關切。

近日,特朗普再次抨擊美聯儲沒有采取更多措施來支持美國經濟復蘇。而且,據媒體報道,特朗普今年早些時候曾要求白宮律師探討撤換鮑威爾美聯儲主席職位,僅保留其理事職位的選項。對此,鮑威爾在新聞發布會上表示,他非常愿意完成美聯儲主席的法定任期,“法律明確規定我有四年任期”。

市場反應較為積極

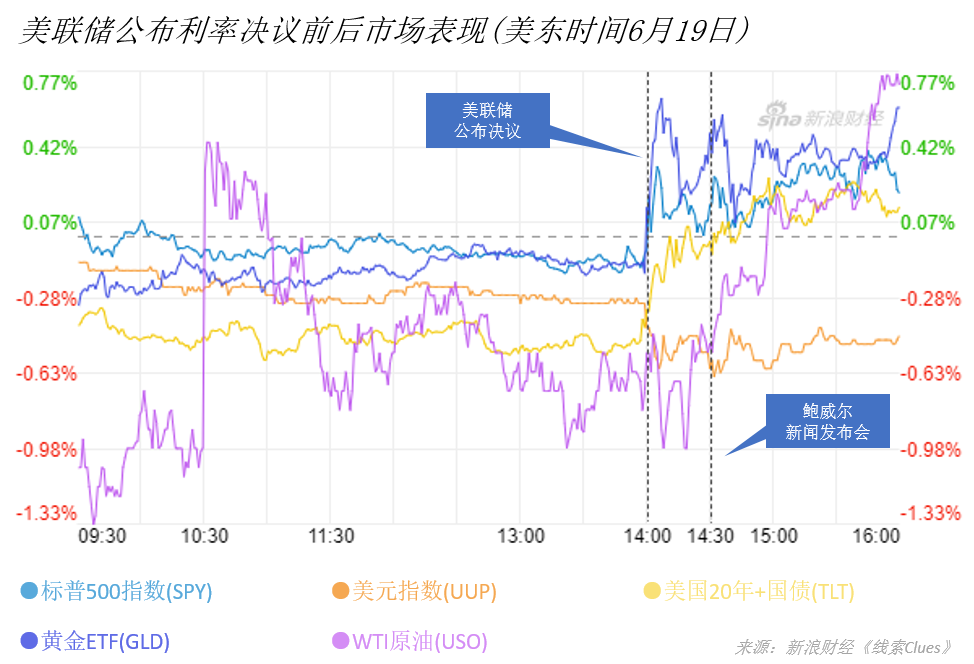

美東時間6月19日(周三),美聯儲宣布加息及舉行新聞發布會前后的市場表現(以交易所交易基金表征)(圖片來源:《線索Clues》)

美東時間6月19日(周三),美聯儲宣布加息及舉行新聞發布會前后的市場表現(以交易所交易基金表征)(圖片來源:《線索Clues》)受美聯儲貨幣政策決定影響,隔夜美股從下跌中回升,小幅收漲,進一步逼近歷史紀錄點位。

截至收盤,道指(DIA)漲0.15%,報26,504.00點,市場基準標普500指數(SPY)漲0.3%,報2,926.46點,納指(QQQ)漲0.42%,報7,987.32點。

在美聯儲公布政策聲明后,美元指數(DXY)瞬間大幅下滑,一度創下3月20日來最大跌幅。分析人士認為,布拉德贊成降息25個基點是美元下滑的主要因素。

周四亞太交易時段,美元指數跌破97關口。日本央行(BoJ)上午公布利率決議,維持利率及前瞻指引不變,美元兌日元匯率(USD/JPY)走貶,進一步打壓美元指數。

債券市場上,美國國債價格普遍上漲,收益率下滑。隱含市場對加息預期的2年期美債(SHY)收益率周三大跌12BP(0.12個百分點),收報1.74%,盤中一度跌至1.7331%,創2017年11月以來最低;美國10年期國債(TLT)收益率下跌3BP,收報2.03%。

周四亞太交易時段,對全球金融市場影響廣泛的美國10年期國債收益率跌破2%關口,至2016年11月以來最低水平。

高盛策略師團隊認為,美股通常在美聯儲降息周期開始時產生強勁回報。過去35年美聯儲7次降息周期開始后的股票回報數據顯示,在美聯儲降息周期開始后的3個月和12個月期間,標普500指數漲幅中值分別是2%和14%。如果美聯儲持續降息,醫療保健(XLV)和主要消費(XLP)往往表現優異,但信息技術板塊(XLK)將表現落后。

摩根士丹利跨資產團隊指出,美聯儲在1995年、1998年和2001年的歐元時代前降息,導致美元在降息后的6個月內上漲。歐元時代后的降息,發生在2002年和2007年,此后,美元大幅走弱大約10%。歷史數據顯示,市場無法避免周期性影響,應低配股票,超配優質債券。

截至周四午盤,亞太股市漲跌不一。滬指(000001)早盤單邊上揚,午盤報2992.99,漲2.58%。權重藍籌上證50(000016)飆升3.65%。市場人氣風向標券商板塊漲超7%。

恒指高開高走,午盤報28,486.39,漲1%。

日經225指數(513000)午盤上漲0.61%。日本央行上午表示,日本經濟仍然有適度擴張的趨勢,盡管海外經濟放緩影響出口。

今日傍晚,英國央行(BoE)也將公布利率決議。普華永道高級經濟學家Mike Jakeman認為, 英國央行直至脫歐前景更為清晰前都不太可能調整利率,這意味著最快的政策改變也要等到10月份。

4/5月FOMC會議以來的相關經濟數據

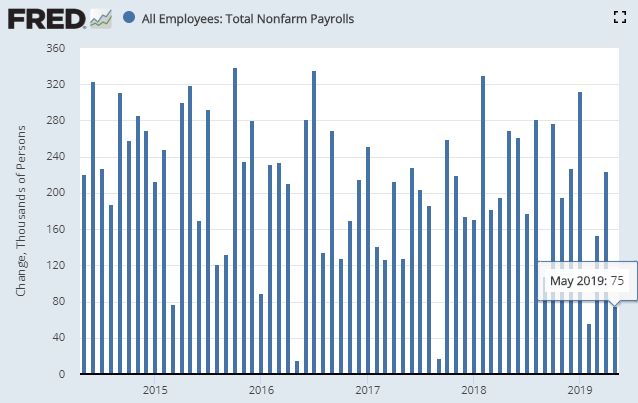

據美國勞動統計局(BLS)6月7日公布的非農就業報告(NFP),5月份美國非農就業人數增加7.5萬人,遠低于市場預估的18.5萬。(圖片來源:Fred、新浪財經整理)

據美國勞動統計局(BLS)6月7日公布的非農就業報告(NFP),5月份美國非農就業人數增加7.5萬人,遠低于市場預估的18.5萬。(圖片來源:Fred、新浪財經整理) 據美國勞動統計局(BLS)6月7日公布的非農就業報告(NFP),5月份美國失業率為3.6%,符合市場預期,與上月持平。(圖片來源:Fred、新浪財經整理)

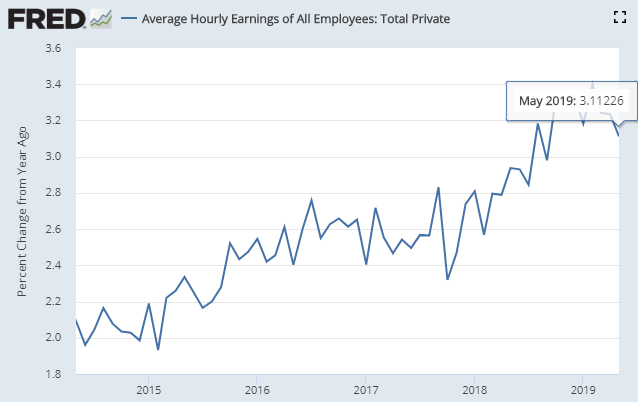

據美國勞動統計局(BLS)6月7日公布的非農就業報告(NFP),5月份美國失業率為3.6%,符合市場預期,與上月持平。(圖片來源:Fred、新浪財經整理) 據美國勞動統計局(BLS)6月7日公布的數據,5月份美國所有私人非農雇員平均小時工資環比增長0.2%,市場預估為0.3%;同比增長3.1%,預估為3.2%。(圖片來源:Fred、新浪財經整理)

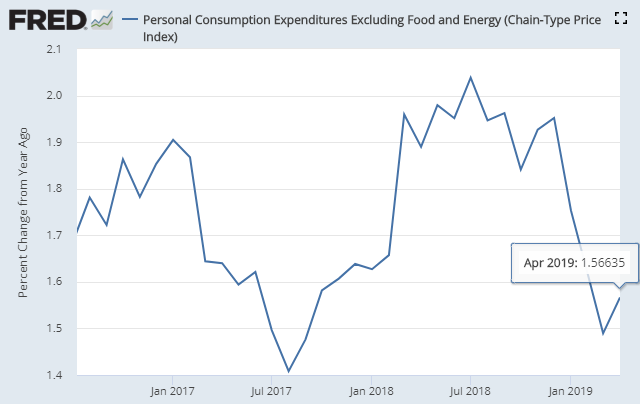

據美國勞動統計局(BLS)6月7日公布的數據,5月份美國所有私人非農雇員平均小時工資環比增長0.2%,市場預估為0.3%;同比增長3.1%,預估為3.2%。(圖片來源:Fred、新浪財經整理) 據美國經濟分析局(BEA)5月31日公布的數據,4月美國核心個人消費開支(PCE)價格指數同比增幅為1.6%,與市場預期持平。(圖片來源:Fred、新浪財經整理)

據美國經濟分析局(BEA)5月31日公布的數據,4月美國核心個人消費開支(PCE)價格指數同比增幅為1.6%,與市場預期持平。(圖片來源:Fred、新浪財經整理)(線索Clues / 李濤)

??編輯精選:

2019年:

4/5月FOMC會議:美聯儲維持利率不變 鮑威爾態度偏鷹

3月FOMC會議:美聯儲暗示年內不加息 “縮表”將于9月結束

1月FOMC會議:美聯儲“鴿派”超預期 風險資產反應積極

2018年:

12月FOMC會議:美聯儲發出加息放緩信號 “縮表”步伐不變

11月FOMC會議:美聯儲重申漸進加息 美元重拾升勢

9月FOMC會議:美聯儲聲明摒棄“寬松” 長期加息頂點已現

7/8月FOMC會議:美聯儲信心大增 美國10Y國債收益率升破3%

6月FOMC會議:美聯儲年內加息任務比原計劃更“重”

5月FOMC會議:美聯儲維持利率不變 400詞聲明隱含三點變化

3月FOMC會議:如期加息+溫和預測 美聯儲釋放了哪些信號?

責任編輯:李濤

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)