牛市來了?安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

| 線索Clues | 理性投資 |

長期主張價值投資的GuruFocus創始人兼CEO田測產(Charlie Tian)介紹了一個著眼宏觀的、簡潔的“巴菲特指標”(Buffett Indicator),并據此判斷中國股市未來還有很高的增長空間。

田測產是《像大師一樣投資—極簡價值投資策略》一書的作者,擁有北京大學物理學博士學位。

以下為《線索Clues》對他的觀點摘錄:

巴菲特指標表明,中國市場未來的回報率將更高(原文:Buffett Indicator Points to Much Higher Future Returns in Chinese Market)

隨著美國股市不斷出現超過2007年10月房地產泡沫最高點不止90%的新高點,中國股市目前還不到其同期最高點的一半。

與此同時,中國經濟自2007年以來翻了兩番,而美國經濟僅增長了50%左右。正如有史以來最為成功的投資者沃倫·巴菲特(Warren Buffett)所指出的,一個國家的總市值與國民生產總值(GNP)之比是衡量其市場估值的最重要指標。因此,總市值與國民生產總值之比被稱為“巴菲特指標”。中國整體市場指數較低,加上中國經濟規模更大,意味著中國市場的巴菲特指標更低,因此投資機會也更多。但首先,我們應該看看中國市場上的歷史巴菲特指標值,看看它的目前數值在歷史中處于什么地位。

為了計算中國市場的巴菲特指標,我們需要中國股市的總市值,我們使用上證綜指作為代表。該指數與在上海證券交易所交易的所有股票的市值總額成比例。雖然該指數不包括在深圳和其他交易所交易的中國公司,但我們假設這些公司在深圳和其他市場的長期表現接近上海市場,或其貢獻相對于總市值微不足道。我們可以看到,深證綜指的表現確實接近上證綜指。對于國民生產總值來說,計算中使用的GDP也應該是一個很好的代理。通過這個計算,我們將得到中國市場巴菲特指標的相對歷史比率。如果我們進一步假設這一比率將回復到平均水平,我們就應該大致了解中國股市在未來8到10年的回報率。

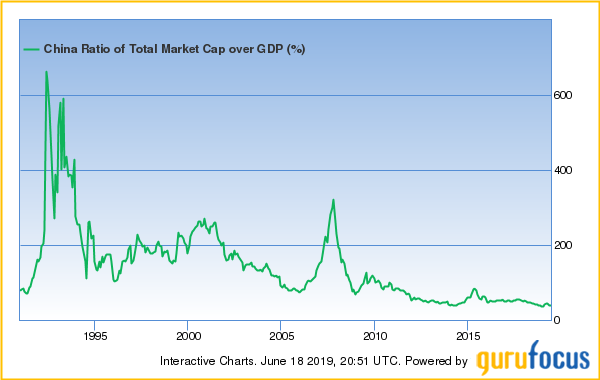

下圖是中國市場的巴菲特指標值。正如之前所指出的,目前的中國市場估值僅為2007年峰值的八分之一左右。從那時起,中國的經濟增速導致了市場估值降低4倍,而2007年以來的市場下跌又貢獻了2倍。在2007年的市場高峰期,貴州茅臺(600519)等行業領先公司的市盈率接近100。如今,它們的估值則低了很多。因此,從市場估值的角度來看,現在無疑是投資中國股市的好時機。

依據“巴菲特指標”,從市場估值的角度來看,現在無疑是投資中國股市的好時機(圖片來源:GuruFocus)

依據“巴菲特指標”,從市場估值的角度來看,現在無疑是投資中國股市的好時機(圖片來源:GuruFocus)根據當前估值及其歷史價值,我們可以假設估值將在下一個市場周期內恢復到其歷史平均值,并且未來經濟將以類似的速度增長,并以此來估計未來市場的預期回報。更為保守的假設是,隨著中國經濟規模的擴大,中國的經濟增長將放緩,市場估值將恢復到1991年以來歷史平均水平的一半。在這種保守的估值下,預計中國市場在未來8至10年的年均回報率仍將達到15%。

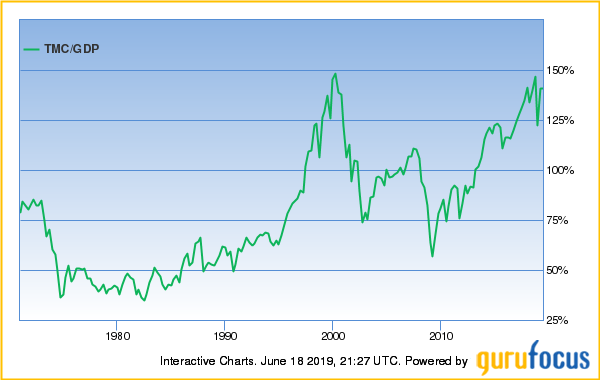

相比之下,如下圖所示,美國市場的巴菲特指標目前接近其歷史最高,因此市場被顯著高估。根據這一估值,美國市場在未來8至10年內幾乎不會有回報。因此,在未來幾年,中國市場很可能是一個更好的投資方向。

依據“巴菲特指標”,美國股市總市值與GDP的比重預示,未來8-10年美股將缺乏回報空間(圖片來源:GuruFocus)

依據“巴菲特指標”,美國股市總市值與GDP的比重預示,未來8-10年美股將缺乏回報空間(圖片來源:GuruFocus)為了降低投資中國市場的風險,我們要重點關注那些具有非周期性和低資本開支要求業務的公司,以及資產負債表規模大、利潤率高、增長合理和具有長期盈利能力的公司。

聲明:作者持有貴州茅臺。

GuruFocus創始人兼CEO田測產(來源:資料圖)

GuruFocus創始人兼CEO田測產(來源:資料圖)(線索Clues/ 李濤、實習編輯 魯晗奕)

??編輯精選:

責任編輯:李濤

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)