牛市來了?安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

美國經濟發展的頑疾,似乎可以從這里得到解析。

時間撥回到2017年最后幾天,美國總統特朗普正式簽署“減稅和就業法”,宣布將公司稅率從35%降至21%,而離岸利潤可以15.5%的特殊稅率匯回。此舉意在鼓勵資金回流,支持科技公司在國內進行投資,從而推動經濟發展。

然而,當時為了讓特朗普順利簽署這一法案而承諾將繼續擴大招聘提振經濟的一眾科技巨頭們,在過去一年并沒有完成自己的使命。基金流量數據顯示,這群美國乃至全球最大的科技公司在得到想要的減稅減負一年多后,非但沒有實現持續擴大招聘的承諾,更是以回購股票的方式將節省的巨額稅款砸向了投資者。

歷史重演,前任早已歷遍特朗普的無奈

根據ITEP的數據,美國公司在2018年的整體稅收支出中節省了30%,外媒也指出科技公司是現金匯回條款的主要受益者。蘋果、微軟、思科系統公司、甲骨文公司和Alphabet公司為代表的科技巨頭,擁有美國企業中最龐大的海外現金儲備,也正是這些公司在過去的一年里掀起了一場前無古人的回購狂潮。

根據媒體測算,美國排名前10位的科技公司(Alphabet、亞馬遜、蘋果、思科、Facebook、英特爾、國際商業機器公司、微軟、甲骨文和高通公司)在2018年花費超過1690億美元回購其股票,較減稅前一年激增55%,創下歷史新高。而根據市場研究公司TrimTabs的統計,美國整個高科技行業在去年進行的股票回購涉及金額總計3870億美元,是2017年的三倍有余,同樣創下歷史記錄。

當然,正如外媒報道的那樣,如今這樣的結果在很大程度上是可以預見的。2004年,時任美國總統布什推出了類似的公司稅減免政策,當中列明如果企業將海外利潤匯回美國,就可以獲得5.25%的稅率優惠,而當時的標準稅率為35%。布什政府將這項政策宣傳為就業的助推器,但隨后各大企業又以大規模股票回購打臉總統。

值得留意的是,由于當年的法律明確禁止利用減稅優惠節省的資金回購股票,各大企業想出了一個簡單的策略來繞過這一支出限制:

企業們用減稅獲得的優惠資金支付其他支出,并將公司其他資金用于回購股票,完美規避法律限制,也沒有增加額外支出。

當特朗普贏得2016年大選時,一些科技公司又看到了歷史重演的機會。IBM首席執行官羅睿蘭(Ginny Rometty)在2016年底致函特朗普時就提出的減少企業稅收及促進企業匯回海外收益的建議,并在信中寫到:

你(特朗普)的稅制改革建議將釋放資金,各種規模的公司都可以再投資于他們的美國業務,為員工提供培訓和教育計劃,以及研發計劃。

事情的進展似乎相當順利,特朗普最終簽訂了一份比前任更詳盡、優惠力度更大的減稅法案。不過得到的回報,似乎也比布什更加令人無奈。

“言而無信”的科技巨頭對提振就業貢獻甚微

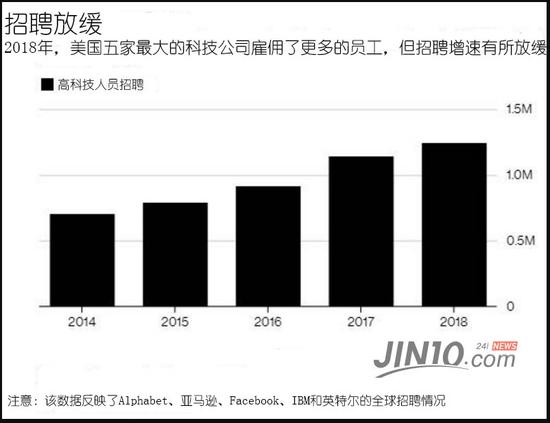

距離減稅優惠實施已經一年有余,令人唏噓的是特朗普總統所希望看到的盛況一個都沒有出現:蘋果及其同行“尚未將制造業帶回美國”,技術崗位的招聘也沒有任何激增跡象。

市場消息指出,雖然現在還無法對減稅法案的作用蓋棺定論,但有跡象表明它將無法達成既定目標。外媒統計了美國10大科技公司2018年在回購、股息、招聘、收購、資本支出和研發支出方面的數據,并與前幾年的數據進行了比較。

結果顯示,10大巨頭在2018年的回購投資高于2017年的1090億美元,2018年員工人數僅增長8.7%,遠遜于前一年的24%。根據美國商務部的數據,特朗普曾表示要將4萬億美元的海外現金帶回美國,而科技公司的資金回流占其中的一半以上,但2018年各大企業僅匯回6650億美元。此外,經濟增長狀況也沒有改善,2017年第四季度經濟增速為2.3%,而2018年同期僅為2.2%。

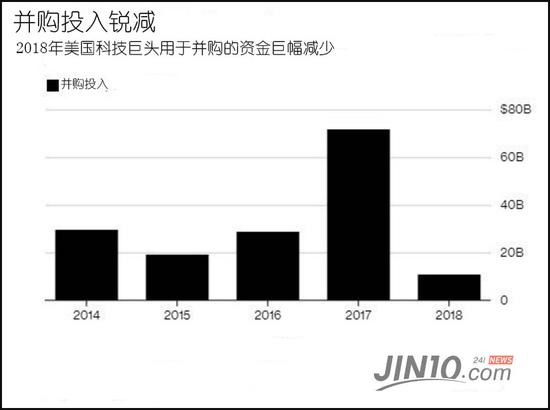

而由于回購支出為管理團隊帶來了最高和增長最快的內部收益率,在并購方面的支出難免要相應縮水。

慶幸的是,不是所有支出類別的對比都那么慘烈。去年10家科技公司的研發支出增長了17%,比2017年的15%略有上升。但要注意的是,這部分提升主要依仗Alphabet和亞馬遜——兩大巨頭過去一年都在云計算方面投入了大量資金。

最后,資本支出在2018年實現激增,整體指標從前一年的23%提升至40%,但這同樣歸功于兩大巨頭Alphabet和Facebook——兩家企業的資本支出幾乎翻了一倍,其中包括用于投建規模驚人的數據中心。

但最令人感到失望的,還是各大企業在招聘方面的支出。當初大力慫恿特朗普減稅的IBM去年在全球范圍內削減了16000名員工,其研發預算也同樣下降了。與此同時,IBM資本支出僅增加5%,即不到1.66億美元。盡管2018年IBM在回購方面的投入相對沒有變化,但隨著多年來始終如一地進行回購操作,并發行了大量債券募集資金,該公司甚至可能會失去其原始投資等級評級。

甲骨文也已將大量現金投入股票回購和股息當中,他們最近剛批準每季度回購約100億美元的股票,這不僅提高了股價,還幫助該公司聯合創始人埃里森(Larry Ellison)增加了股權,強化對公司的控制。相比之下,此前該公司的回購規模是每年約100億美元。

野村極訊(Nomura Instinet)分析師埃伯利(Christopher Eberle)在最近的一份報告中寫道:

盡管甲骨文用資本回報計劃回饋股東,但我們認為,與同行相比甲骨文在研發方面的投資明顯不足,這是以犧牲收入和營業收入增長為代價的。

2017年稅務法案通過后不久,蘋果表示將在五年內為美國經濟貢獻3500億美元,其中包括開設新制造園區的計劃,以及其他一些已經計劃好的投資。雖然特朗普曾試圖向蘋果施加壓力,要求其將制造業帶回美國,但顯然這種情況并沒有發生。雖然蘋果也表示,去年在美新增工人6000人,目前員工規模達到90000人,但這跟歷史性的回購相比實在不值一提:該公司批準了1000億美元的回購計劃,并在2018年花費了730億美元回購股票。

盡管大多數公司都在謊報他們的現金使用意圖,但還是有人說了真話——當然了,這話并不會令總統先生感到高興。早在2017年11月,思科首席執行官查克?羅賓斯(Chuck Robbins)就表示,他的公司將會在股票回購和股息支出方面加大投入,以及進行更多的并購和創新中心投資。在此之后,思科降低了資本支出,研發費用也只提高了不到4.5%,從2017財年末到12月31日該公司在全球范圍內也僅雇傭了區區346名員工。然而,思科的股票回購額增加了近140億美元。

質疑升級,參議員欲以立法限制企業回購

看著這群“言而無信”的科技巨頭,美國政界人士的不滿情緒與日俱增,不少市場人士也對回購股票的做法持懷疑態度。他們最大的憂慮在于這種“市場操縱”的做法在1982年之前還是非法的,如今科技巨頭們故技重施或許會再次攪亂市場。

美國參議員范霍倫(Chris Van Hollen)就威脅要通過立法手段,提高科技公司將回購股票再度出售的難度。來自佛羅里達州的共和黨參議員盧比奧(Marco Rubio)則表示,他希望削減上市企業從回購中獲得的稅收優惠。

面對撲面而來的質疑,分析師們在最近幾周撰寫了無數的研究報告來為股票回購的做法辯護。高盛在過去一個月就撰寫了至少3份報告捍衛股票回購的做法,并呼吁抵制通過立法遏制或禁止直接公司回購的行為。投行們的分析報告指出,回購股票不僅提高了公司的每股收益和股東持股價值,也在改善內部薪酬等許多層面發揮積極作用,而且股票回購對雇傭新工人等方面的影響實在小得可憐。

不過從數據來看,各大投行的分析至少有一點是準確的——單靠減稅節省的成本不足以支撐歷史罕見的大規模回購。對于許多公司而言,用于回購資金大都來自債務融資,其中大部分是由資產匱乏不得不選擇購買債券融資的投資者買單。

更糟糕的是,TrimTabs流動性研究主管桑斯基(David Santschi)在最近的一份報告中寫道,并非所有從減稅中節省的成本都轉移到投資者的口袋里。

所以更令人窒息的后果出現了——在這種情況影響下,中產階級的壓榨加劇了,美國各階級的經濟鴻溝和財富差距被拉大了——這絕非當初特朗普通過減稅法案的初衷。

結語

或許部分分析師會強調,罕見的大規模回購不一定是壞事,至少這從客觀上造就了美股的繁榮,標普500指數被推至歷史高位。但股票市場再如何欣欣向榮都好,沒有健康的國民經濟作為支撐也注定是無法長久繁榮的。最近越來越多的分析指出美股大限將至,跟美國國內一系列經濟指標的動蕩不穩有很大關系。

而站在政府的角度,付出了稅收減少的代價,卻沒有換來預期的效果,就業市場表現依舊難言出色,任期已過半的情況下留給特朗普政府的努力時間也不多了。

隨著股市來到臨界點,各大科技巨頭掀起回購狂潮的負面影響恐將不斷蔓延,對美國經濟來講確是一大挑戰。

來源:金十數據 林之柏

責任編輯:郭明煜

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)