公募基金的下一個(gè)二十年,將圍繞著養(yǎng)老、科創(chuàng)、智能投資等展開(kāi),對(duì)此,“養(yǎng)老與基金高峰論壇”4月23日啟幕,多位行業(yè)大咖齊聚共議未來(lái),思辨如何更好的建設(shè)第三支柱養(yǎng)老金、夯實(shí)資產(chǎn)管理、支持科技創(chuàng)新!【詳情】

國(guó)君策略 | 高開(kāi)低走是利好出盡,還是機(jī)會(huì)來(lái)臨?

來(lái)源:國(guó)泰君安證券研究

黃燕銘

國(guó)泰君安研究所所長(zhǎng)

“貨幣政策效果好壞的一個(gè)關(guān)鍵變量在人心,人們的信心提升,未來(lái)我們可以看到的現(xiàn)象是,即使貨幣政策不再放松,社會(huì)融資總量也會(huì)超預(yù)期地增長(zhǎng),這對(duì)基建投資有利,所以我們認(rèn)為消費(fèi)股的行情在下階段將轉(zhuǎn)交給周期股”。

“社融體現(xiàn)的不一定是貨幣政策,還可能是人心。”——這一觀點(diǎn)在上周發(fā)布的金融數(shù)據(jù)中得到了印證:

3月新增社融2.86萬(wàn)億,比去年同期多增1.2萬(wàn)億

其中,人民幣貸款就貢獻(xiàn)了8000億

其他部分,表外融資本月同比新增達(dá)3353億元,專項(xiàng)債本月同比新增達(dá)1870億元,也是同比新增的正向貢獻(xiàn)。

然而面對(duì)大幅超預(yù)期的貨幣創(chuàng)造,周一的A股卻以高開(kāi)低走尾盤(pán)收跌來(lái)回應(yīng)。是利好出盡,還是機(jī)會(huì)來(lái)臨?這取決于兩大問(wèn)題——

第一,信用底到來(lái)后,盈利底什么時(shí)候來(lái)?

第二,若盈利底最終出現(xiàn),機(jī)會(huì)在何處?

國(guó)泰君安策略研究團(tuán)隊(duì)基于國(guó)泰君安獨(dú)創(chuàng)的盈利預(yù)測(cè)模型,結(jié)合對(duì)當(dāng)下政策與市場(chǎng)情緒的判斷,試圖找出答案。

01

信用底來(lái)了

盈利底還會(huì)遠(yuǎn)嗎

當(dāng)期市場(chǎng)一致預(yù)期,經(jīng)濟(jì)將會(huì)沿著“政策底-信用底-經(jīng)濟(jì)底”的路徑演化,而政策底在2018年7月后確認(rèn)后,當(dāng)前市場(chǎng)關(guān)注重點(diǎn)在于寬貨幣向?qū)捫庞玫膫鲗?dǎo),以及進(jìn)一步向經(jīng)濟(jì)動(dòng)能的傳導(dǎo)效果。

2019年1月天量社融數(shù)據(jù)的發(fā)布,在一定程度上增強(qiáng)了市場(chǎng)對(duì)于信用底出現(xiàn)的信心,但仍不能確認(rèn)。

3月的社融再次大幅超預(yù)期,讓我們確認(rèn)信用底已經(jīng)到來(lái)。我們認(rèn)為,市場(chǎng)接下來(lái)的關(guān)注點(diǎn)將轉(zhuǎn)向盈利底。

從歷史比較視角來(lái)看,我們將目光鎖定在信用周期擴(kuò)張?jiān)缙冢矗阂呀?jīng)看到信用底部,而宏觀經(jīng)濟(jì)改善尚未明晰的階段。

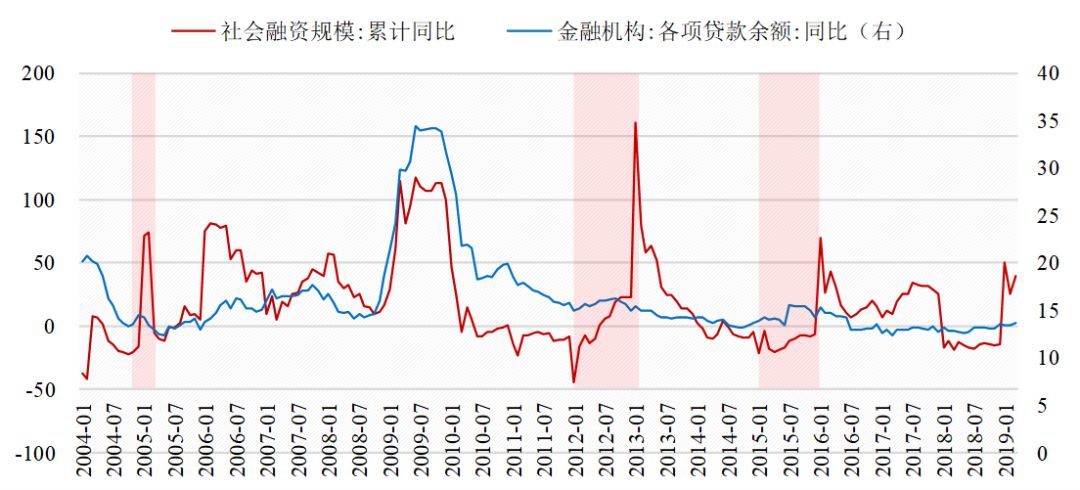

在國(guó)君總量四首席再度集體發(fā)聲:一個(gè)觀察,兩點(diǎn)樂(lè)觀,三個(gè)勝負(fù)手中我們提及,基于信貸增速以及社融增速的變化,我們篩選了歷史上三輪信貸擴(kuò)張周期:2005年、2012年和2015年。

2005、2012和2015

為可借鑒的三輪信貸擴(kuò)張周期

數(shù)據(jù)來(lái)源:Wind,國(guó)泰君安證券研究

我們分別考察挖掘機(jī)銷量和固定資產(chǎn)投資、30大中城市商品房成交面積和房地產(chǎn)開(kāi)發(fā)投資完成額、商用車銷售增速與汽車銷售增速數(shù)據(jù),發(fā)現(xiàn)中觀改善到盈利的傳導(dǎo)需要1-2個(gè)季度。

早周期的挖掘機(jī)銷量較投資更早復(fù)蘇

數(shù)據(jù)來(lái)源:Wind,國(guó)泰君安證券研究

因此結(jié)合國(guó)君盈利預(yù)測(cè)模型,我們認(rèn)為盈利底的出現(xiàn)大概率在三季度。

數(shù)據(jù)來(lái)源:Wind,國(guó)泰君安證券研究

02

結(jié)構(gòu)下的進(jìn)擊

上周市場(chǎng)震蕩下行的原因之一,是前期已經(jīng)有所斬獲的投資者在確保收益兌現(xiàn),即我們所提出的“第一個(gè)勝負(fù)手”。

現(xiàn)在,我們認(rèn)為第二個(gè)勝負(fù)手已經(jīng)到來(lái)。

今年的第二個(gè)勝負(fù)手是對(duì)后一階段早周期結(jié)構(gòu)性機(jī)會(huì)的把握。雖然短期宏觀層面尚不能看到數(shù)據(jù)體現(xiàn),但中觀層面早周期領(lǐng)域的積極變化已經(jīng)發(fā)生(詳見(jiàn)國(guó)泰君安宏觀團(tuán)隊(duì)的分析:《為什么中微觀的不少數(shù)據(jù)突然就好起來(lái)了?》),這些積極的變化將會(huì)隨著市場(chǎng)對(duì)于盈利重視程度的增強(qiáng)而獲得關(guān)注。

隨著市場(chǎng)轉(zhuǎn)向盈利占主導(dǎo)的下半場(chǎng),機(jī)構(gòu)主流資金逐漸加強(qiáng)發(fā)力,基于基本面邏輯有相關(guān)數(shù)據(jù)可供跟蹤,資本支出、地產(chǎn)投資和耐用消費(fèi)品為主導(dǎo)的早周期板塊行情有望獲得相對(duì)收益。

不同于上半場(chǎng)資金驅(qū)動(dòng),主題炒作主導(dǎo)市場(chǎng),下半場(chǎng)將回歸基本面超預(yù)期。

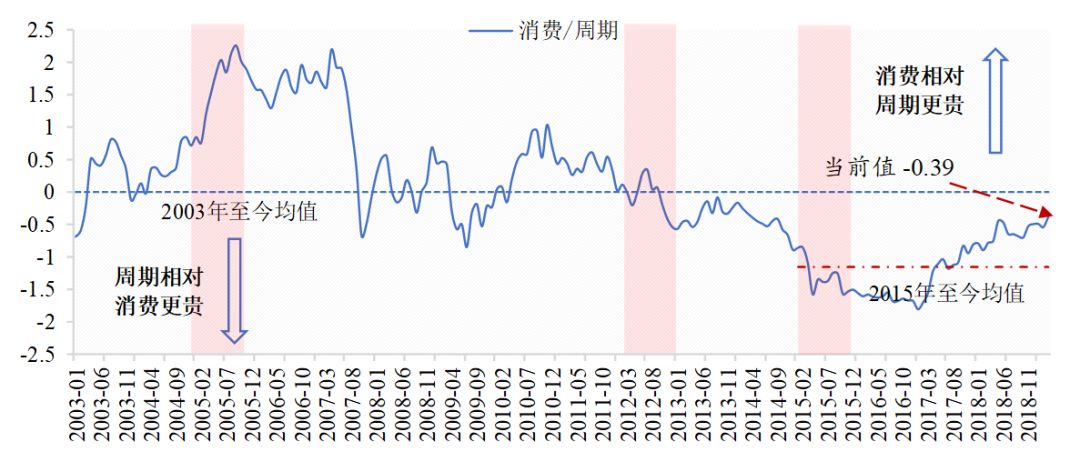

以資產(chǎn)價(jià)格為度,雖然消費(fèi)相對(duì)周期的估值位置仍在2003年以來(lái)的均值之下,但經(jīng)歷2015供給側(cè)改革之后的周期品今非昔比,如果以2015年以來(lái)的均值來(lái)看,周期相對(duì)于消費(fèi)的估值性價(jià)比正在凸顯。

資產(chǎn)價(jià)格維度

周期性價(jià)比正在凸顯

數(shù)據(jù)來(lái)源:Wind,國(guó)泰君安證券研究

03

落袋為安后

周期Show Time

我們認(rèn)為,后續(xù)市場(chǎng)主線要從資金驅(qū)動(dòng)的熱點(diǎn)輪動(dòng),向基本面支撐的估值洼地切換。

實(shí)際上,近期市場(chǎng)業(yè)績(jī)報(bào)告表現(xiàn)突出的板塊表現(xiàn)較好,已經(jīng)初步顯示出市場(chǎng)對(duì)于盈利重視程度的加強(qiáng)。

在此邏輯之下,我們持續(xù)推薦周期板塊。

首先,雖然短期宏觀層面尚不能看到數(shù)據(jù)體現(xiàn),但中觀層面早周期領(lǐng)域的積極變化已經(jīng)發(fā)生,穩(wěn)增長(zhǎng)預(yù)期疊加低估值因素,周期板塊將有明顯表現(xiàn),如建材、鋼鐵、地產(chǎn)等行業(yè)。

其次,伴隨基本面和業(yè)績(jī)悲觀預(yù)期釋放,受益科技創(chuàng)新政策紅利、科創(chuàng)板輻射以及社融大幅超預(yù)期,市場(chǎng)風(fēng)險(xiǎn)偏好繼續(xù)修復(fù),泛在電力物聯(lián)網(wǎng)、5G、智能網(wǎng)聯(lián)汽車、國(guó)企改革等概念板塊將迎來(lái)表現(xiàn)機(jī)會(huì)。

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:張恒

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)