消費之后產品出現故障無處投訴?自己的合法權益受侵害但投訴無門?黑貓投訴平臺24小時為您守候,消費無憂盡在黑貓!【點擊投訴】

起底 | 汽車金融的“微笑刀鋒”

來源:汽車掃地僧

小鎮青年張陽(化名)最近有點郁悶。

三個月前,他在銷售員的一番“勸說”下,按揭買了一輛寶馬320,稀里糊涂被收取了服務費五六千元,還被要求在4S店上保險(不上不給提車)。

初中畢業的他當時沒多想,不知道這里面還有名堂,只是簡單地認為,“信用卡分期還要手續費呢,人家給辦了分期,我也能用余錢周轉一下生意,4S店收取服務費可能也理所當然吧。”他說。

現在,通過看新聞,張陽得知4S店有可能涉嫌欺騙他,他在糾結“要不要詢問下4S店”,但時間過了這么久,他并沒有證據證明4S店的欺騙行為,“算啦,問也是白問,可想到這事還是有種膈應的感覺”。

不過,自稱研究生學歷的西安奔馳女車主可沒那么容易“對付”。

在哭訴維權廣受關注之后,她列出了八條投訴訴求,其中第四條“調查4S店在銷售過程中是否侵犯了我的知情權,是否有強制消費,收取的金童服務費是否合理?要求調查是否存在違法,每年有多少消費者被動消費?”引起輿論再次發酵,揭開了萬億汽車金融市場的潛規則。

一時間,汽車金融在讓部分消費者“微笑著”得以消費升級的同時,其“刀鋒”般“割消費者肉”的真面目也暴露無遺,而隨著國內消費者消費知識和維權意識的不斷提升,“天下苦汽車金融服務費久矣”的聲音日隆。

01

追根溯源的話,不少人將2010年定為汽車金融元年。彼時,國內汽車市場井噴,汽車金融業務水漲船高,全面加速,不少汽車金融公司都超額完成了全年目標。

與此同時,不少車企也看到了這塊大蛋糕,紛紛加速加碼布局汽車金融業務設立汽車金融公司。

不愧為百年老牌車企,奔馳在這方面仍顯示了老道的經驗。

資料顯示,梅賽德斯-奔馳汽車金融有限公司成立于2005年9月,注冊資本698275萬余元,股東為戴姆勒股份公司和戴姆勒大中華區投資有限公司,各持股52.2%和47.8%。

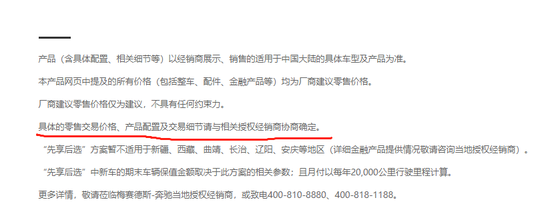

針對西安奔馳女車主投訴4S店收取金融服務費一事,4月15日,汽車掃地僧查閱了梅賽德斯-奔馳金融服務的網站,并未發現有所謂的“服務費”這一收費項目存在。

4月14日,梅賽德斯-奔馳也發表聲明稱:一向尊重并依照相關法律法規開展業務運營,不向經銷商及客戶收取任何金融服務手續費。并表示,梅賽德斯-奔馳公開并反復地要求經銷商在其獨立經營的過程中要誠信守法,確保消費者的合法權益。

然而吊詭的是,汽車掃地僧在“金融計算器”頁面下端的看到有補充事項:具體的零售交易價格、產品配置及交易細節請與相關授權經銷商協商確定。

對此,有媒體指出:何為“交易細節”?這個所謂的“交易細節”中會否涉西安奔馳女車主的“服務費”的收取?人們不得而知。

圖片來源:梅賽德斯-奔馳官網

與奔馳的含糊其辭不同,寶馬披露的信息要比奔馳要清楚的多。

根據BMW中國網站上顯示:當您貸款購車時,我們不會以任何不正當名義收取金融手續費/服務費。這意味著,無論在任何經銷商購車,寶馬金融都將為您提供直接透明的金融方案。(注:汽車掃地僧并不能證明該條是從一而終的,還是新改的)

圖片來源:BMW中國官網

但顯然,無論是從小鎮青年張陽的購車經歷看,還是西安奔馳女車主的遭遇看,無論是奔馳,還是寶馬的4S店,都“當仁不讓”地收取了金融服務費。

02

客觀地說,消費者購車金融滲透率的日益攀升,在某種程度上表明了國內消費者的消費觀念正在發生很大變化。

而對于消費者來說,幾千元的金融服務費也在可接受范圍內,尤其在零利率或低利率的情況下,消費者還可利用省下的資金用作他途。

但顯然,這不是一個消費者能否承受的問題,而是一個是否合法的問題。部分車企也明文規定了“不收取金融手續費或服務費”,但為什么4S店還要甘冒風險呢?

根據汽車掃地僧的了解,原因大致有三:首先,如今的車市行情大不如從前,4S店的利潤早已經從整車銷售轉向后市場,除了維修保養,可以說,金融服務費是4S店的一項重要的收入來源;

其次,事實上,這與車企對4S店的考核也有關系,在車企的諸多考核中,其中一項便是金融滲透率。汽車掃地僧了解到,盡管多數車企并沒有明確界定滲透率底限,但多會以綜合考核為名采取多種政策激勵經銷商。

要知道,商家是以盈利為目的的,沒有好處的事是沒有動力干的,尤其在以奔馳為代表的車企,在金融服務費上含糊其辭的“默許”下,4S店何樂不為;

圖片來自網絡,汽車掃地僧僅作為行文引用

那么,車企到底知不知道4S店從中謀利呢?

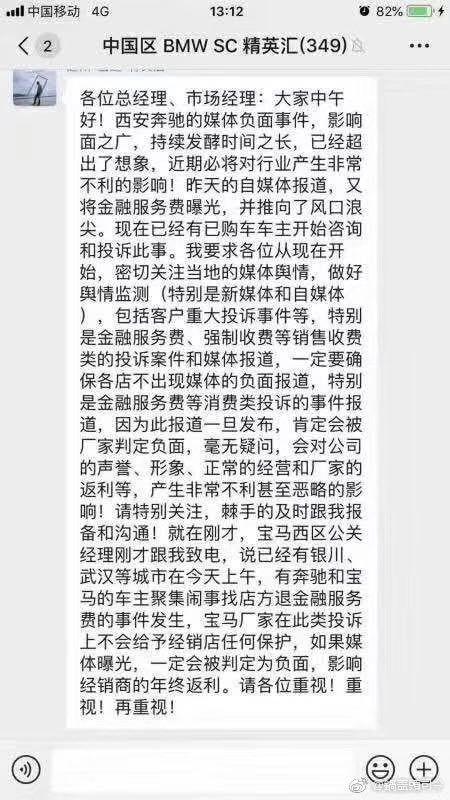

一個佐證是,4與14日,朋友圈廣泛流傳了一則BMW中國區工作群的截圖。該截圖里一位疑似寶馬車企工作人員稱,要求各地4S店嚴控汽車金融服務費輿情,寶馬廠家也不會對經銷商進行任何保護,而一旦被媒體曝光將被判定為負面,影響經銷商的年終返利。

不言而喻。

最后,還是得承認,汽車金融在很大程度上撬動了行業、市場的發展。

因為,金融政策在一定程度上降低了消費者購車門檻,對4S店來說擴大了客戶群體,增加了保有量,也意味著將增加其后市場的利潤。

以奔馳南京地區為例,在汽車金融業務的助力下,2014年,在梅賽德斯-奔馳中國所有渠道經銷商里,有南京奔馳4S店上半年金融滲透率超過50%。由此帶來的是汽車銷量在本地的攀升,一組數據顯示,南京的奔馳4S店2014年同比2013年銷量增幅介于6%和8%之間。

天下攘攘,皆為利往。

03

“天下苦汽車金融久矣”,但這不意味著止于購買整車。

相對于收取汽車金融服務費的“隱晦”,4S店的其他灰色收入相對地令消費者的接受度高一些,但如果你都看的那么明白的話,它可以多到讓你懷疑人生。

一位汽車金融從業者說,上牌服務費、強制在本店上保險、扣繳次年保險、裝飾費、GPS費、流量費、盜搶險、第三方財產意外險、貸款人綜合意外險等4S店的收費名目不勝枚舉。

該人士表示,很多消費者買車,本來是可以全款的,4S店為了這些費用,都會“說服”讓消費者貸款的,“可以說,4S店早就靠汽車金融來維持盈利了。”

由于收費名目多、市場大,進軍汽車金融領域的玩家越來越多。但伴隨著汽車金融亂象的頻發,監管部門也不時舉起大棒。

據悉,2018年,地方銀保監局共開出七張罰單,華泰汽車金融有限公司、上汽通用汽車金融、華晨東亞汽車金融有限公司、大眾汽車金融(中國)有限公司、東風標致雪鐵龍汽車金融有限公司、北京現代汽車金融有限公司分別收到罰單,并被責令限期改正,給予警告。

有業內人士表示,“在互聯網金融領域監管趨嚴的背景下,汽車金融領域監管也在趨嚴,2019年監管也將持續常態化。”

04

盡管,這些處罰多是針對車企的汽車金融公司。不過,細心的人發現了,針對個人消費者按揭貸款收取服務費的4S店,也有了監管部門予以處罰的典型案例。

據媒體報道,今年3·15期間,合肥市市場監督管理局發布的2018年度消費維權典型案例中就與汽車金融服務費有關。

合肥通源豐田汽車銷售服務有限公司通過“豐田金融”按揭貸款銷售汽車100輛,并向100位消費者收取金融服務費總額41.74萬元,最終,該公司被監管部門沒收違法所得,并罰款43萬元。

而此次西安奔馳女車主維權事件,由于輿論持續關注、曝光,實則一腳踢開了整個汽車金融產業鏈最終端的4S店的灰幕——而這恰恰是真正涉及到廣大消費者的合法權益的現實問題。

風起于青萍之末,浪成于微瀾之間。

一個業內長期討論的問題又來了,自國內第一家汽車4S店于1998年誕生以來,4S模式已經走過了21個春秋,可以說,問題常有、常新,然而,消費者維權難卻從來沒有得到實質性的改善。

此次由西安奔馳女車主維權引發的輿論大爆發,實則是廣大消費者對4S店多年來不滿的集中爆發,這是否意味著4S店模式真的過時了?

汽車金融這個“微笑刀鋒”,它的A面對消費者是“微笑”的,它的B面卻藏著凌厲的刀鋒,讓消費者苦之久矣。

不過,話說回來,汽車金融這個“微笑的刀鋒”一方面讓4S店“笑納”了消費者的服務費之后,另一方面,西安奔馳女車主事件的輿論鬧到這個份上,又何嘗不是汽車廠商將“刀鋒”舉向了自己?

面對西安奔馳女車主維權一事,有的人認為事不關己,只得無奈笑笑就過去了,可是,我們看到,更多的多點思考的人,仍選擇了集體吶喊:盤它!盤它!盤它!

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:孫劍嵩

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)