來源:人民幣交易與研究

原標題:為什么會有人購買負利率債券?

全球著名資產管理機構AQR在最新報告中,從另一個角度來看待負利率。與其評估其作為政策工具的有效性或其經濟影響,AQR試圖回答一個問題:為什么有人會購買負收益率債券?

負收益率債券對市場營銷者來說非常具有挑戰性。很難想象提出一種承諾:如果你持有到期就會賠錢的證券。這與試圖為一項“可選稅”做廣告沒什么不同。然而,即使沒有一個好的口號,負收益率債券也賣得很好。根據Bloomberg數據,截至2019年12月4日,大約有12萬億美元的負利率債券發行在外。這就引出了一個重要的問題:為什么會有人為了借錢給政府(或者在某些情況下是私人公司)而付錢呢?這些投資者沒有注意到他們在買什么嗎?

一個可能的答案是,負收益率債券的買家是政府本身。實際上,各國央行已經在歐洲和日本購買了大量的量化寬松政策。(注:假設你認為央行是政府機構。)

央行通常被視為非經濟買家,但它們并非唯一的買家。除了央行,私人部門的投資者手上也有價值數萬億美元、收益率為負的債券,從理論上講,他們會擔心自己所購買債券的經濟效益。持懷疑態度的人可能會說,這些私人投資者持有這些債券的唯一原因,是為了在各國央行壓低收益率之際快速賺錢。純粹的投機市場可能是一個不健康的市場,但情況似乎并非如此。雖然短期資本利得可能是一些投資者的動機,但個人和機構持有負收益債券還有多種其他原因。

一項投資除了其預期回報外,還可以具有其他令人滿意的特征。政府債券的主要吸引力在于它的安全性。許多收益率為負的國家被認為不太可能違約,而且許多國家擁有主權貨幣。(德國作為歐元區的一部分是一個例外,但它被認為是非常安全的。)尋找安全投資場所的機構幾乎沒有其他選擇。將大量現金余額以紙幣形式存在是不現實的,銀行可能會面臨更高的信用風險,并可能對余額收取費用。而且,一只基金或一家公司可能需要這些債券作為衍生品頭寸的抵押品。

負收益債券似乎保持了許多正收益債券的投資組合特征。當面對經濟數據或政治事件時,他們可以做出相同或類似的反應。持有高風險證券的投資者可能會將其視為降低投資組合波動性的一種方式。負收益率債券也可以滿足期限需求。養老金仍然可以使用負收益債券來匹配資產和負債,盡管它們可能會增加其資金需求。

換句話說,有幾種投資者持有這些債券是因為他們沒有更好的選擇。雖然負收益率會帶來負面影響,但收益仍可能超過成本。但并不是所有的買家都不情愿這么做。還有些人可能出于最不可能的原因而希望持有負收益率債券——即這些債券的“收益率”。盡管這些債券的收益率為負,但它們可以提供套利。根據收益率曲線的形狀,下降可能是正的。一個杠桿投資者可能能夠以比債券更負的利率融資,從而獲得利差。

一個較少被討論的事實是,外國投資者可能擁有非常不同的經濟狀況。盡管這聽起來像是一個糟糕的營銷口號,但這是真的。

許多投資者希望通過增加國際債券來分散投資組合的利率風險,但他們不愿在匯率上押注。為了減輕這種風險,他們通過外匯遠期和交叉貨幣基礎互換進行對沖。假設每個國家的信用都是相等的,這些貨幣對沖的外國債券的收益與投資者的國內債券大致相同。這是因為對沖的收益為正,高于債券的負收益。從理論上講,進行了匯率對沖的美國投資者,他們投資德國國債或日本國債的收益率應該與投資美國國債的收益率差不多。

(對于那些對原因的技術解釋感興趣的人來說:如果貨幣對沖的收益有顯著的不同,那么投資者就會把他們的錢轉移到高收益的債券上。例如,德國投資者可以將資金轉移到貨幣對沖的美國國債上,從而比收益率為-50個基點的德國國債多賺3%。他們都會那么做的!這就是為什么外匯遠期市場應將美國國債的價格定在與德國國債收益率相同的水平——考慮到匯率對沖。德國投資者當然可以從美國國債中獲得更高的收益率,但必須承擔持有美元的匯率風險。)

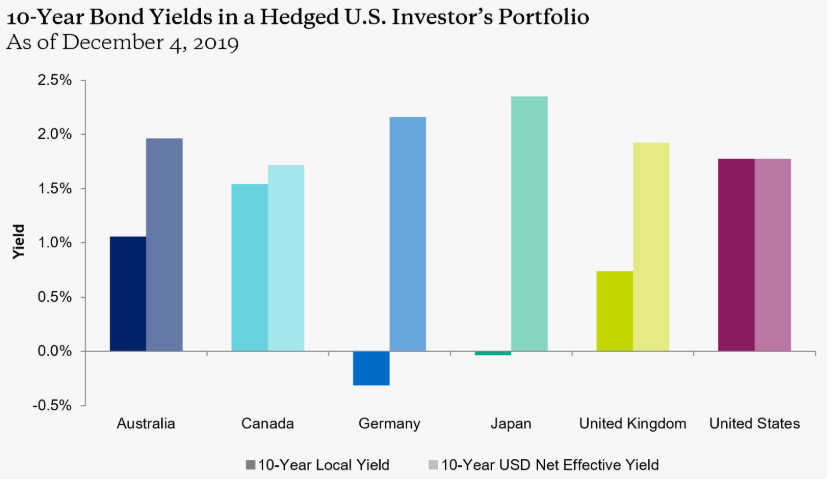

但情況并不總是如此。有時資本流動或其他情況會推動外匯遠期市場,并造成異常。過去幾年,如果美國投資者對沖匯率風險,他們在日本和德國的債券收益率可能高于美國。這可能是投資者偏好這些國家的國際固定收益證券的結果。

來源:AQR、Bloomberg。截至2019年12月4日的收益率。僅供說明之用,不可視為投資建議。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:李鐵民

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)