1994年3月11日,經(jīng)證監(jiān)會批準,公司在上證所上市流通。長虹始創(chuàng)于1958年,公司前身國營長虹機器廠是我國“一五”期間的156項重點工程之一。

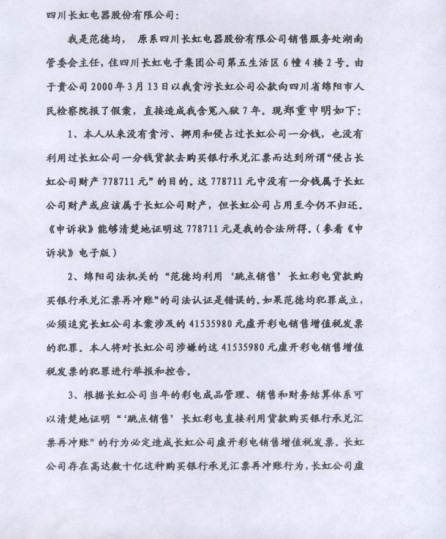

今年43歲的范德均,大學畢業(yè)后曾在四川長虹工作過10年,并擔任過兩年湖南區(qū)域銷售負責人。

原四川長虹銷售服務處湖南管委會主任范德均回憶:1999年元月初,長虹計劃通過當時近30個管委會中幾個大的代理商通過虛假提貨和虛假財務記賬的方式虛增銷售收入。

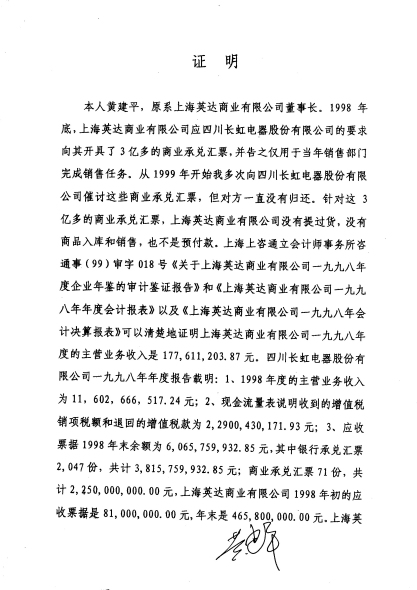

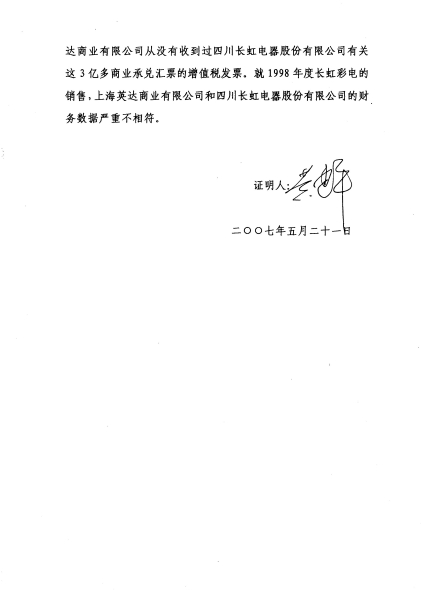

上海諾維律師事務所陳雷表示,上海英達商業(yè)公司4.658億元商業(yè)承兌匯票(實際開具了3億多)是應四川長虹要求開具,但是上海英達沒有提過貨,也沒有銷售和入庫,也不是預付款,公司多次向四川長虹及董事長趙勇、總經(jīng)理劉體斌討要未果,也沒有給出不予歸還的解釋。

在四川長虹1998年的財務報表中,顯示其對重慶百貨大樓1998年末的應收票據(jù)為6.658億元。而在當年重慶百貨自己的財務報表中,應付票據(jù)僅為9494萬元。兩家上市公司的財務數(shù)據(jù)完全不相符。

四川國貿(mào)有限公司和四川省閬中市家電有限公司分別以7.9405億元和4.955億元榜上有名。范德均認為:“這一數(shù)據(jù)肯定是造假的,1998年四川省銷售回款明細和返利數(shù)據(jù)證明該年度四川省范圍內(nèi)還沒有一家經(jīng)營長虹電子產(chǎn)品過3億元的單位。”

四川長虹財務結(jié)算的彩電銷售增值稅發(fā)票中幾乎找不到制票日期為1998年元月1日到1998年元月31日之間的。

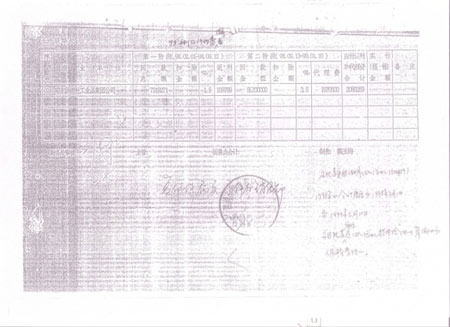

1997年四川長虹給旗下經(jīng)銷商讓利的《返利統(tǒng)計表》清楚地顯示銷售回款計算區(qū)間為97年1月7日至98年1月31日。

舉報材料中稱,四川長虹1997年會計年度是1997年1月1日至1997年12月31日,但是四川長虹1997年度銷售收入賬務截止日期實際為1998年1月31日,將1998年1月1日到1月31日春節(jié)銷售旺季近20億的銷售收入計算到了1997年度,這20億彩電銷售增值稅發(fā)票的票面開票日期均為1997年12月31日。

舉報材料稱,四川長虹采用變通的方式將已經(jīng)進入1997年的業(yè)績再度計入1998年財報。1998年,先是“濟南罷售”、后是特大洪水和壟斷國產(chǎn)彩管事件,受此影響,銷售情況并不好。根據(jù)其掌握的銷售數(shù)據(jù)顯示,1998年2月1日到1998年6月30日,長虹的彩電銷售收入不到30億。但是,長虹98年半年報卻顯示,主營業(yè)務收入為51.6億。

舉報人范德均表示,除了銷售數(shù)據(jù)外,1998年12月18日原長虹銷售部部長何明芬(現(xiàn)任工會主席)曾通報:湖南管委會1998年彩電銷售額2.56億,完成原任務的31.2%,在全國32個管委會中排名16位;空調(diào)銷售額795萬,排名23位;VCD銷售額507萬,排名19位。根據(jù)有關(guān)材料推算,1998年長虹彩電全國銷售額約為53億,VCD和空調(diào)為7億。但1998年報披露的主營業(yè)務收入為116億元。

四川長虹董事會秘書譚明獻表示,長虹財報沒有造假,像長虹這樣的公司也不可能造假,長虹歡迎媒體來監(jiān)督。

宋一欣指出:如果1998年的財報數(shù)據(jù)確實如舉報所說的不實,那么四川長虹1999年8月進行的17.49億元配股和2009年9月發(fā)行的30億元可轉(zhuǎn)債融資均沒有法律依據(jù),屬于虛假記載前提下的欺詐發(fā)行。

舉報材料中還提到,1998年度四川長虹還有多項損失未全額實際計入,也沒有進行存貨跌價、壞賬計提會計處理。包括:1998年廣告費支出超過3億,長虹審計監(jiān)察部曾對此進行內(nèi)部審計,并對責任人易志明作出處罰。1998年長虹清理了歷年商業(yè)庫存機10萬臺,經(jīng)濟損失超過1億元。截止1999年1月10日,1996年度高達數(shù)千萬的銀行承兌匯票被詐騙以及近1億元呆死爛賬機損失沒有核銷。1998年,因彩管收購決策失敗還造成了約22億元的損失。

早在2009年可轉(zhuǎn)債發(fā)行前,四川長虹曾計劃對微軟中國進行定向增發(fā)融資。2007年6月15日,微軟(中國)有限公司承諾將作為戰(zhàn)略投資者認購四川長虹定向增發(fā)的1500萬股股份,認購價格為6.27元/股。據(jù)知情人士透露,微軟中國之所以最終未實施這一項目,正是因為其法律事務代表偶然獲知了部分四川長虹的銷售黑洞,恐隱藏更大黑洞,便決定暫緩定向增發(fā)。對這一說法,微軟中國人士不置可否,稱“不便評論”。

這次長虹會不會成為五糧液、天士力、伊利第二,也從此走向牛市的道路呢?答案當然是非常肯定的。

長虹的這種“不屑”已越來越經(jīng)不起推敲。作為一家公眾上市公司,這關(guān)系到數(shù)十萬持有其股票的股東。

一份分析報告稱,長虹多年中創(chuàng)造的百億多元會計利潤,實際上是以投資者財富的毀損為代價,其會計利潤如果扣除掉股東在此期間所投入資本的成本,結(jié)果將不再樂觀。正是長虹以往的產(chǎn)業(yè)層面的救市措施,深化了其財務方面的風險。這也許正是倪潤峰萬劫不復的宿命。

1993年3月,長虹在倪潤峰的帶領(lǐng)下,以16.80元的開盤價開啟了股市之旅;1997年5月,長虹股價創(chuàng)下了66.18元的最高價;2003年10月,股價出現(xiàn)了6.48元的最低價。上市后的11年,長虹股價上演了一幕沖高回落的股價史。

長虹04年12月28日發(fā)布上市10年以來的首次預虧公告。公司宣布由于準備對APEX公司應收賬款計提壞賬準備,對委托南方證券國債投資余額以及存貨、短期投資等事項計提相應的減值準備,公司2004年度將會出現(xiàn)大的虧損。分析人士預計,上述兩項減值計提一旦并入四川長虹2004年報業(yè)績,合計賬面損失將超過27億元。