牛市來了?安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

策略聚焦|尋找價值支撐點

文 秦培景 裘翔 楊靈修

A股已從增量資金驅動切換至存量資金博弈階段,維持上證綜指2800~3200點區間震蕩分化的判斷,業績是最重要的支撐點。

緊扣基本面,穿越分化期:自上而下關注基建、新能源汽車、醫藥三條產業鏈;自下而上,我們從不同維度篩選了3個組合供投資者參考。

A股已從增量資金驅動階段

切換至存量資金博弈階段

●●●●●

在2月10日的報告《紅二月:反彈延續》中我們率先堅定判斷,風險偏好修復將驅動上證綜指反彈至3000點;而在3000點后,我們則明確強調,A股將走向震蕩分化。

對散戶而言,A股短期財富效應減弱。A股周上漲個股比例從2月份的90%+回落至3月份的60%+,周收益率中位數從5%左右回落至2%左右。而杠桿類資金,特別是場外配資受到監管的約束將越來越大,交易量難上臺階,A股換手率上周從2.75%回落至1.7%,影響看短做短的游資預期。

—

2月普漲行情調動散戶積極性

但3月普漲趨勢弱化

—

資料來源:Wind;中信證券研究部

私募未來進一步加倉的能力有限。根據私募排排網統計,倉位80%以上的權益類私募產品占比已從2月初的38%提升至3月初的62%;另外,預計2月已被動加倉的公募基金未來進一步加倉空間也不大。

外資流入A股速度短期可能放緩。主要緣于近期MSCI下調接近30%持股上限個股的納入因子,使得外資進一步增配A股優質標的時會有所顧忌。

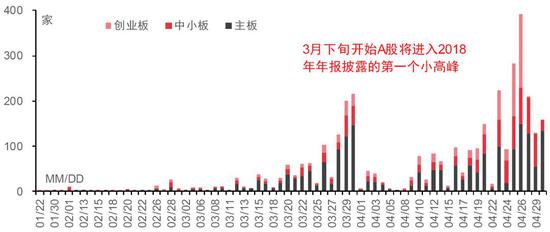

財報披露漸入高峰

基本面重要性上升

●●●●●

基本面預期再驗證,政策關注點。財報披露漸入高峰,A股盈利增速在2018Q4和2019Q1依然處于下行周期中。2019年以來全部A股2018/19年凈利潤一致預期累計已下調2.1%/2.5%。3月以來公布的宏觀數據整體弱于預期,且對政策的依賴依然很高。而“兩會”結束,政策全面兌現后,政策預期也將趨于理性,關注點將落在后續的政策執行和具體數據上。

—

A股2018年年報披露進度(家數)

—

資料來源:Wind;中信證券研究部

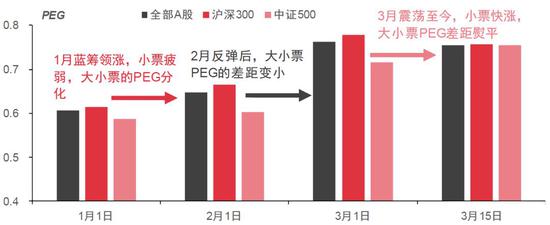

大小盤風格趨于均衡,基本面是分化的重要基準。再進一步考慮估值,A股經過了開年的反彈和整固后,目前滬深300、全部A股、中證500的預期PEG已經非常接近,都處于0.75~0.76之間:大小盤中長期配置價值差異不大,預計未來市場風格趨于均衡,具體的分化基準還要看業績。

—

大小票PEG已被熨平

市場風格趨于均衡

—

資料來源:Wind,只取有3個及以上機構預測的標的,預期PEG的計算方式是指數未來12個月預期P/E與其2018~2020盈利復合增速一致預期之比;中信證券研究部策略組

尋找價值支撐點:

緊扣基本面,穿越分化期

●●●●●

繼續維持上證綜指2800~3200點區間震蕩的判斷,市場分化將繼續,而基本面是最重要的價值支撐點。

1)自上而下:關注基建、新能源汽車、醫藥三條產業鏈。

基建托底投資,是近期宏觀上重要的結構看點,而近期PPP落地率持續攀升,基建板塊整體進入資金面、政策面改善的細化階段。

新能源汽車產業鏈基本面短期趨勢穩健向好,長期空間大,對補貼退坡的預期已有較充分反應,建議重點繼續關注動力電池領域,以及各環節的龍頭公司。

醫藥板塊的核心邏輯則是業績穩健防御性強+短期科創板催化醫藥板塊的科技屬性。另外,周期板塊中的部分漲價主線也值得關注。

2)自下而上:3個維度篩選組合供參考。(具體組合參考報告正文)

組合1由預計2018年年報穩健的個股組成,建議在年報季期間,底倉配置時重點參考。

組合2由2019年一季報預期高增長個股組成,建議關注2019年景氣、希望增加組合彈性時參考。

組合3為長期邏輯清晰,增長空間大的個股組合,供對短期業績波動不敏感、更關注長期配置價值的投資者參考。

風險因素

●●●●●

A股業績披露整體明顯弱于市場的預期;外資流入A股的趨勢短期出現反復;中美分歧超預期惡化,不確定性再次提升。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:王涵

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)