【金融315,我們幫你維權】近年來,銀行卡盜刷、信用卡糾紛、暴力催債、保險理賠難等問題層出不窮,金融消費者維權舉步維艱,新浪金融曝光臺將履行媒體監督職責,幫助消費者解決金融糾紛。 【黑貓投訴】

一場“3·15”晚會,把現金貸行業再次推向了大眾的視野。

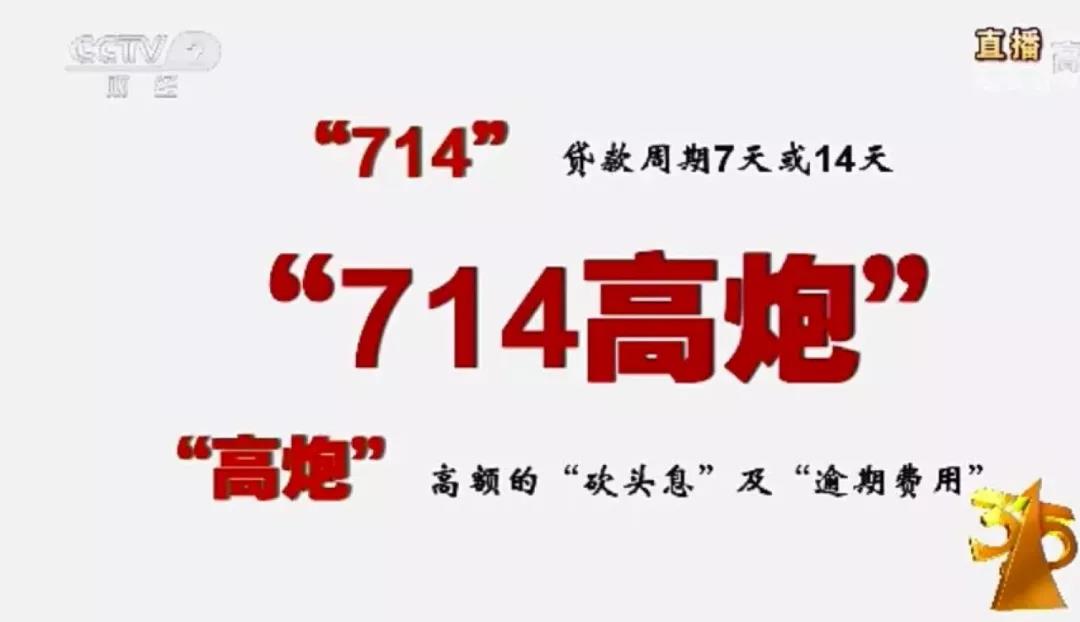

現如今,現金貸已衍生出了一個更加“暴利”的品種——超利貸,周期7到14天、年化利率1000%,即所謂的“714高炮”。

“超利貸”產業鏈

談起2017年的那場現金貸監管風暴,圈內人李濤記憶猶新。

2017年11月21日晚間,互聯網金融風險專項整治工作領導小組辦公室下發《關于立即暫停批設網絡小額貸款公司的通知》。

僅隔十天,2017年12月1日晚間,一則《關于規范整頓“現金貸”業務的通知》下發,以極其嚴厲的監管措施,尤其是對牌照的要求和限制,基本清退了90%以上的現金貸。

在被嚴管后,乖乖退出了現金貸行業的李濤依舊對這個行業非常關注。“我們團隊膽子小,政策出臺后一度行業壞賬飆升非常高,所以我們直接選擇砍斷了所有業務。”李濤坦言。

隨后發生的一切是李濤沒有想到的。他告訴記者,“沒過多久我們就發現,一部分正規軍退出的同時,這個市場卻迎來了更加瘋狂的‘野蠻人’。”

李濤所說的“野蠻人”,就是超利貸背后的那群人。

每一個超利貸背后,都有一條完整的產業鏈。這條產業鏈從借款人開始,連接著導流平臺、貸款超市、貸款平臺、催收平臺、資金方、系統提供方和欺詐團伙。在這條產業鏈上的每一方都扮演著不可或缺的角色。

據李濤說,借款人有急需用錢的,有消費升級的,有“黃賭毒”,也有惡意騙貸的。

圍繞著借款人的是導流平臺,掌握著流量“生殺大權”的“貸款超市”、中小平臺,大部分超利貸平臺都在多家知名“貸超”中留下過不菲的“買路錢”。每一個超利貸平臺背后都有著蠢蠢欲動的資金和或許永遠也找不到的法定代表人。

貸款平臺能吃進產業鏈上大部分的利潤。而部分手持千萬上億資金的資金方見此難免蠢蠢欲動,就算沒有技術,也要從現金貸系統提供商那兒買到技術,投入生產,再將催收外包。

而因 “暴力催收”、“催收逼死人”等惡性事件的曝光,催收也已成為整個產業鏈中最引人注目的一環。

一個月身家過億

和牛市一樣,“聰明”的錢看到超利貸如此癲狂的行情也早已躍躍欲試。

李濤回憶道,行情最好的時候,不停地有人向他們打聽關于現金貸行業的情況,其中不乏從事制造業生產的老板。而絕大部分網貸平臺也在或明或暗地從事現金貸業務。只不過,頭部平臺在監管和媒體的關注下不敢過于放肆,都將費息率控制在年化36%以內。但“光明”的背面,部分頭部平臺將超利貸平臺從公司主體剝離,構建股權結構和人員團隊都完全不同的“超利貸馬甲平臺”。最賺錢的就要數這些隱在地下的超利貸平臺。它們在政策空窗期,肆意發展。

“大家都看到了行業最賺錢的一面,幾千萬資金量的企業家,最慢一個月回本,兩個月就能翻倍。不懂行卻手上握著大把現金的人瘋了一樣地擠進這個行業。膽子大,放款量高的通過超利貸發家致富、身價過億可能只需要一個月的時間。”李濤苦笑著搖頭。

最瘋狂的時候,涌進超利貸的人太多,池子里的水都不夠用了。

“最早的時候,一般一個有效用戶的價格大約在10至20元左右,到了行情爆發的時候,大家為了搶流量,價格更是貴上了天。”李濤稱,后來價格一路飆升,一個獨立訪問的價格漲到了20元,而從獨立訪問變成有效用戶大約還需要多2至3倍的費用,一個有效用戶的價格甚至可能高達百元。

某系統提供商負責人向《國際金融報》記者坦言,越到后面,超利貸的游戲就越難玩。超利貸聽起來很暴利,但也不是所有玩家都有能力掙這個錢。后期進場的小玩家現在還只是賬面浮虧,但是隨著媒體、監管又再次將目光聚焦于這個行業,或許會有很多人在短期內不能全身而退。

誰薅了誰的羊毛

央視“3·15”晚會曝光了小額網貸“714高炮”借款軟件,高額“砍頭息”、暴力催收亂象。融360、安徽紫蘭科技公司被點名。

“714高炮”陣營中,多家頭部平臺的身影也閃現其中,包括盈盈集團旗下產品盈盈有錢等。

《國際金融報》記者獲悉,多家在節目中被曝光的平臺在第一時間成立了內部審查小組,但目前尚未有具體整改措施。

當晚,被點名的融360股價應聲大跌,早盤重挫15%,截至美股收盤下跌12.86%。隨后,融360回應稱,已第一時間主動下架APP進行徹底自查,對少數涉嫌搭售行為的產品已全部下架。

另據《安徽商報》報道,被央視“3·15”晚會曝光后,合肥轄區經偵大隊已介入調查,安徽紫蘭科技有限公司相關負責人及央視曝光的“石經理”被連夜帶走調查。

從“裸條事件”到“7·14高炮”,為何違規放貸屢禁不止?

“市場需求存在,高額利潤存在,肯定會有人愿意鋌而走險掙這筆錢。期限太短就拉長期限,費率太高就以其他名義收錢,總有繞開的辦法。”李濤稱。

另一個有意思的景象是,“擼羊毛”群里熱鬧非凡:“這些平臺即將倒閉,速擼”,“再熬一熬就不用還錢了!”。

李濤分析,現在整個包括超利貸在內的現金貸行業生態已經變得十分復雜。借款人和放款平臺相生相依,進來撈一筆的野生資金攪亂了行業的平衡。隨著流量價格走高,“養號人”開始在互聯網平臺進行流量變現。多家已經上市的金融科技公司都在從事“貸超”的業務,盤活了行業市場的上下游。

但是,伴隨行業的畸形發展,風險將進一步積累,里面的玩家終會受其反噬,無法完全脫身。現在要看的就是,誰才是最后接棒的那個人。

(國際金融報記者 黃希)

責任編輯:楊群

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)