俗話說的好,天下沒有賠本的買賣,保險公司通過經營交強險,才能搭售商業險,雖然交強險虧了,但是東邊不亮西邊亮。

交強險延續虧損態勢,最根本的問題在于我國交強險的經營模式。商業保險公司是逐利的,但交強險的定位是不盈不虧。

2010年交強險經營虧損達72.4億元,交強險經營出現嚴重“東西差異”。

專家表示,與國際上大多數國家或地區相比,我國交強險經營模式不夠明確。

專題摘要:2010年交強險經營虧損達72.4億元,其中承保虧損97.1億元,投資收益24.7億元。以已賺保費為基數,2010年經營虧損率達9.6%。72億元的虧損是交強險自首次披露年報以來的年度最大虧損。[評論]

交強險是我國正式推行的第一個法定強制保險,但實施不足一年,卻接連遭遇“暴利”、“信息不透明”的討伐。

北京首信律師事務所律師孫勇指責交強險每年有400億元的“暴利”。

他認為,目前我國機動車保有量已達1.48億,按保守數字1億計算,只要投保率達到80%,每年交強險的保費收入就能達到800億元。

而根據公安部公布的交通事故統計,賠付額最高每年也只有177億元左右。余下的620多億元,扣除稅金、管理費、手續費(合計不會超過200億元)后,還會有400多億元的結余。

他因此認定,由于交強險存在“暴利”,圍繞這塊“肥肉”已經形成了一條完整的利益鏈。

中國社科院金融研究所研究員易憲容指出,現行的交強險條例和費率是依據保險公司單方面提供的數據和資料制定的,監管部門和公眾都處于信息劣勢,因而無法保證保險公司、政府、車主、第三者的利益達到平衡。

他認為,作為強制性保險,交強險應該讓更多的公眾參與討論,監管方應該將交強險費率的制定過程及實施情況公開透明化,以使消費者明明白白掏錢,實實在在受益。

北京德潤律師事務所的劉家輝認為,交強險主要存在“三宗罪”:無責財產賠償,使有責方獲得合法的“不當得利”;

費率構成、厘定程序及決策過程不透明,使保費過高,保障過低;

從交強險保費中提取救助基金加重投保人負擔等。

他曾得到來自11個省、市、自治區156名車主的委托,向保監會遞交了交強險聽證申請書,請求召開聽證會,將交強險的費率結構及理賠數據公之于眾。

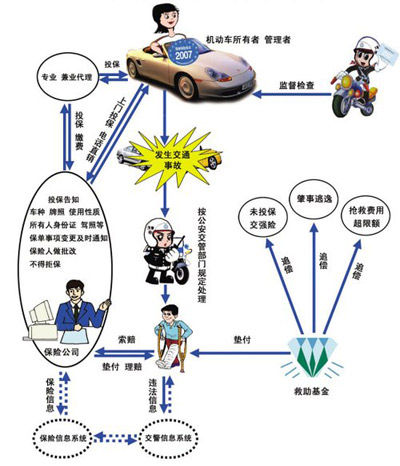

按照《交強險條款》第八條,交強險的賠償分為三類,每一類賠償金都有一個單獨的限額。其中,死亡傷殘賠償限額為110000元,醫療費用賠償限額為 10000元,財產損失賠償限額為2000元,被保險人無責任時,無責任死亡傷殘賠償限額為11000元;無責任醫療費用賠償限額為1000元;無責任財產損失賠償限額為100元。不分項理賠要比分項理賠多賠付。同時投保交強險和商業險也會因理賠方式的不同產生不同的結果。

《交強險條款》第二條:機動車交通事故責任強制保險合同由本條款與投保單、保險單、批單和特別約定共同組成。根據該條規定,《交強險條款》屬于交強險合同內容的一部分。明確了死亡傷殘、醫療費用、財產損失賠償限額,保險實務中,交強險的各分項責任限額在《交強險保險單》“責任限額”欄中分別予以載明,在合同有約定且該約定不違反法律規定的情況下,法院對于案件作不分項賠償處理,是違反了合同約定。

如果在一次事故中有一個受害人,財產損失3萬元,保險公司就要賠償30000元,而不是有責情況下的分項限額財產損失的2000元;如果有兩個受害人,一個在事故中財產損失是10萬元,而另外一個受害人是受傷的情況,涉及的賠償金也是10萬元,按照不分項賠償的話,兩者是同等保護,在12.2萬元的總額內,只能是各得賠償6.1萬元。這顯然與交強險重點保障人身傷亡的制度安排相悖,對于受傷的受害人是不會答應的。

試舉例如下:投保人李某就其所有的機動車輛在甲保險公司投了一份交強險,在一次交通事故中,造成受害人人身受傷及財產受損,產生殘疾賠償金90000元,醫療費用30000元,財產損失20000元。被保險人在事故中負次責,而受害人在事故中負主責。根據表一分析,在分項的情況下,保險公司賠償 102000元,不分項情況下,保險公司賠償122000元。不分項的情況下,保險公司比分項情況下多承擔20000元的損失。

《機動車交通事故責任強制保險條例》作為國務院的行政法規,具有普遍的法律效力,屬于法院審理案件的依據。在當前沒有法律具體規定或司法解釋的相關適用性規定的情況下,法院在審理道路交通事故損害賠償案件中,應適用《交強險條例》的相關規定。《機動車交通事故責任強制保險條例》第二十三條做出了相關內容的具體規定,而交強險不分項賠償的處理顯然是違反了《機動車交通事故責任強制保險條例》的規定。

交強險和機動車第三者責任保險在賠償處理上實行的是交強險優先,商業險補充的原則。在交強險不分項賠償處理的情況下,使得大量的受害人醫療費用在交強險分項賠償限額之和內的事故,受害人的損失多由交強險充分的得到賠償。而如果分項處理的話,醫療費用超過1萬元的部分,被保險人在沒有購買機動車第三者責任保險的情況下,自行按責任比例承擔;在購買機動車第三者責任保險的情況下,其賠付責任則轉嫁給保險公司。

97億虧損令現行交強險制度的前景黯淡。“我們交強險的制度前端政府管、后端由保險公司自己負責,造成了政府、企業、監管機構責任義務界定不清,從而在現實中引發許多問題。”行業協會有關負責人認為,交強險制度已經實行5年,行業積累了較為豐富的數據,有必要也有基礎對現行制度進行調整。

專家指出,國際上交強險的經營模式主要有兩種:一是商業化模式——各商業保險公司在法律規定的范圍內制定條款、費率,同時自主經營、自負盈虧,歐美一些國家及新加坡、韓國等均采用此模式。二是代辦模式——交強險費率根據“不盈利、不虧損”的原則由政府制定,保險公司只收取固定的代辦費,但不承擔相關經營風險,日本、我國臺灣地區采用此模式。

保監會將提出建立科學費率機制的思路與意見。對國際上交強險商業化經營模式、代辦模式和社保模式特點、實施環境及其利弊等進行研究。

保監會積極研究向外資保險公司開放交強險問題,引進吸收國外交強險經營的先進技術及管理經驗,推動我國交強險不斷提高經營管理水平。

據悉,相關保險公司正在通過爭取政策性補貼、減免稅賦以及推動實行地區差異性費率等辦法,來緩解交強險行業性虧損所帶來的經營壓力。

各保險公司將進一步改善經營管理,深入挖掘行業潛力,積極采取措施加大對交強險各項成本管控力度,進一步壓縮交強險經營管理成本。

最終保費=基礎保費×(1+與道路交通事故相聯系的浮動比率)×(1+與交通安全違法行為相聯系的浮動比率A)。如:6座以下的私家車主一年內未發生有責任交通事故,但有過1次酒后駕車導致受害人死亡的交通事故,其第二年繳納的保費為:950×(1-10%)×(1+30%)=1111.5元。