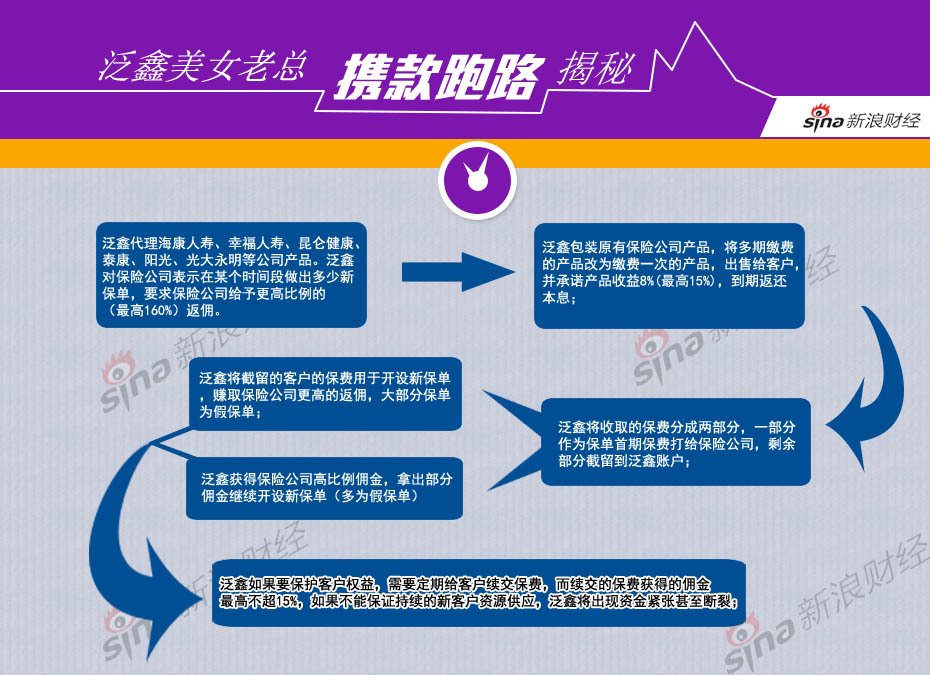

ŠēŲŻ║Ę║÷╬▒ŻļU├└┼«└Ž░Õöy┐Ņ│÷╠ė | ╔ŽŠĆĢrķgŻ║8į┬20╚š | ųŲū„╚╦Ż║Ģį▄Ŗ

Ę║÷╬▒ŻļU┤·└Ē╣½╦Š│╔┴óė┌2007─Ļ7į┬Ż¼╣½╦Šūį2010─ĻŲķ_╩╝ų„ĀIéĆ╚╦ē█ļU┤·└ĒśIäšĪŻ

2011─ĻČ╚═Ļ│╔ą┬å╬▒Ż┘M1.5ā|į¬Ż¼śIäšęÄ─Żį┌╔Ž║Ż▒ŻļUųąĮķ╩ął÷┼┼├¹Ą┌ę╗Ż╗2012─Ļą┬å╬▒Ż┘M│¼4.8ā|Ż¼ą┬å╬Ų┌└Uš╝▒╚│¼90%Ż╗Ę║÷╬į┌śIā╚ęįū÷Ė▀Č╦┐═æ¶×ķų„Ż¼╣½╦Š┤·└Ē╚╦▓┐Ęųėą║Ż═Ō┴¶īW▒│Š░ĪŻ

ĻÉŌ∙Ż¼┤¾╝s╩Ūį┌╔Ž╩└╝o70─Ļ┤·─®│÷╔·Ż¼Øō╠ėŪ░×ķĘ║÷╬▒ŻļU┤·└Ē╣½╦Š┐éĮø└ĒĪŻ

1. 2004─Ļ╝ė├╦╠½ŲĮč¾░▓╠®╚╦ē█(¼F×ķĮ©ą┼╚╦ē█)Ż¼ļmø]ėąŽÓĻP╣żū„Įø“ׯ¼Ą½æ{ĮĶŲõ╠žėąĄ─õN╩█▓▀┬įŻ¼║▄┐ņŠ═│╔ķL×ķłFĻĀĄ─śI┐āŠ½ėóĪó┤¾å╬Ė▀╩ųĪŻ

2. 2009─Ļ─®Ż¼ĻÉŌ∙┼cŲõ╦¹╠½ŲĮč¾░▓╠®╚╦ē█Ą─5╚╦ĮM│╔Ą─äōśIłFĻĀ╝ė├╦┴╦╔Ž║ŻĘ║÷╬Ż¼ķ_╩╝┴╦Ųõį┌ē█ļU┤·└ĒąąśIĄ─š„│╠ĪŻ

3. 2010─Ļ╔Ž║Ż▒Ż▒OŠų┼·£╩╔Ž║ŻĘ║÷╬▒ŻļU┤·└Ē╣½╦ŠĮŁ╠K┬ĘĀIśI▓┐ķ_śIĪŻ

4. 2011─ĻŻ¼ĻÉŌ∙│╔×ķ╔Ž║ŻĘ║÷╬▒ŻļU┤·└Ē╣½╦ŠĄ─ł╠ąąČŁ╩┬╝µ┐éĮø└ĒĪŻ

5. 2013─Ļ8į┬Ż¼é„┬äĘ║÷╬▒ŻļU┤·└Ē╣½╦Š┘YĮµ£öÓ┴čŻ¼╣½╦Š┐éĮø└ĒĻÉŌ∙öy┐Ņ┼▄┬Ę╝ė─├┤¾Ż¼╔µ╝░ĮŅ~Į³5ā|į¬ĪŻ

Ę║÷╬Ą─’LļU³cį┌ķL▀_ā╔─Ļķgø]ėą▒╗╝░Ģr╝mš²Ż¼▒O╣▄▓┐ķT╩Ūʱ▒M┬ÜŻ¼Ųõķgėą¤o└¹ęµ“īäėŽ┬Ą─▒O╣▄Ę²½@Ż¼╔§ų┴Ė»öĪå¢Ņ}Ż¼ļSų°ĻÉŌ∙Ą─Üw░ĖŻ¼ŽÓą┼▀@ą®ę╔å¢ūįĢ■┤¾░ūė┌╠ņŽ┬ĪŻ

Ę║÷╬▓╔ė├Ą─╩Ūę╗ĘNĪ░Ų┌└Uūā▄O└UĪ▒Ą─ĮøĀI─Ż╩ĮĪŻ╦³īó▒ŻļU╣½╦ŠįŁ▒ŠĄ─Ų┌└U«aŲĘ(ĘųŲ┌└U╝{▒Ż┘M)Ī░Ė─čbĪ▒║¾Ż¼ūā│╔┴╦ę╗┤╬ąįĖČ═Ļ▒ŠĮĄ─Ī░└Ēžö«aŲĘĪ▒Ż║ū„×ķ▒ŻļUųąĮķĄ─Ę║÷╬├µŽ“▒ŻļU╣½╦ŠĢr╩ŪĘųŲ┌└U╝{▒Ż┘MŻ¼Č°┐═æ¶Į╗ĮoĘ║÷╬Ą─ģs╩Ūę╗┤╬ąį└U┘MĪŻ

Å──┐Ū░Ė„ĘĮĄ─ł¾Ą└┐┤üĒŻ¼╔Ž║ŻĘ║÷╬ų„ę¬ėą╚²ū┌ū’Ż║ę╗╩ŪūįųŲ└ĒžöģfūhŻ╗Č■╩ŪĖ▀Ņ~ĘĄé“Ż╗╚²╩ŪõN╩█╚╦åTš`ī¦ĪŻį┌īŻśI▒ŻļUųąĮķąąśIė╚Ųõ╩Ū▒ŻļU┤·└ĒąąśIŻ¼╔Ž╩÷╚²ū┌ū’ųąĄ─Ą┌Č■Īó╚²ū┌ū’╗∙▒ŠŲš▒ķ┤µį┌ĪŻ

ī”ė┌▒ŻļU┤·└Ē╚╦Č°čįŻ¼──╝ęé“ĮĖ▀Š═īó▒Ż┘MĮ╗ĄĮ──╝ęŻ¼Ė∙▒Š▓╗╣▄┐═æ¶Ą─šµīŹąĶŪ¾ęį╝░«aŲĘ▒Š╔ĒĄ─ā×┴ėĪŻķL┤╦ęį═∙Ż¼ę╗Ą®╣╔¢|╗“═Č┘YĘĮ┘YĮµ£öÓ┴čŻ¼▀@ĘNĮøĀI─Ż╩Į¤oĘ©└^└mŻ¼═ŽŪĘ┤¾┴┐Ą─╚╦åT╣ż┘YĘ┐╬▌ūŌĮŻ¼─Ūī”ė┌▒ŻļU┤·└ĒŲ¾śI╦∙ėąš▀╗“ĮøĀIš▀üĒšfŻ¼┼▄┬Ęę▓Š═į┌╦∙ļy├ŌĪŻ

Ę║÷╬╩┬╝■ŲõīŹ╩Ūė╔ā╔▓┐ĘųĮM│╔Ż║ę╗▓┐Ęų×ķĖ▀ė┌╩ūŲ┌▒Ż┘MĄ─é“ĮŻ¼┴Ēę╗×ķ╦ĮųŲ└ĒžöģfūhĪŻŪ░š▀╦Š┐šęŖæTŻ¼║¾š▀īŹļH╩Ūėųę╗ŲĘŪĘ©╝»┘YŻ¼ø]┼¹▒ŻļU┤·└ĒÖCśŗŲżĄ─Ż¼░l╔·Ą─ę▓▓╗╔┘ĪŻ

Ī░═¼śIČ╝▀@śėĪ▒Ż¼│╔┴╦▒╚ĀĆĄ─ō§╝²┼ŲŻ¼Ī░▓╗▀@śėŠ═ø]Ę©ā║ū÷śIäšĪ▒Ż¼│╔┴╦ūŅģ¢║”Ą─╬õŲ„Ż¼╦∙ų^Ą─Ī░įĖŠ░Ī▒ĪóĪ░╩╣├³Ī▒ĪóĪ░─┐ś╦Ī▒Č╝ų╗╩Ū╚A¹ÉĄ─╝ł╔ŽŲ¾śI╬─╗»┐┌╠¢Ż¼Ą½╩ŪŻ¼╦∙ėąĄ─Ų¾śIČ╝ėą═Ō▓┐ąįŻ¼─ŃĄ─ąą×ķĢ■ė░ĒæĄĮŽ¹┘Mš▀Ż¼Į╚┌Ų¾śIė░ĒæĄ─Ż¼╔§ų┴▓╗āHāH╩ŪŽ¹┘Mš▀ĪŻ

▒▒Š®ę╗╝ę▒ŻļUĮø╝o╣½╦Š┐éĮø└Ē╠ßąčšfŻ¼Ī░═©▀^▒ŻļUųąĮķ╣½╦Š┘Å┘I▒ŻļUĢrŻ¼ų╗ėąę╗Ę▌▒ŻļU║Ž═¼Ż¼ė╔┐═æ¶║═▒ŻļU╣½╦Š║×╩ĪŻėąĢrĮø╝o╣½╦ŠĢ■║═┐═æ¶║×ĪČĘ■äš╬»═ąģfūhĪĘŻ¼Ą½Į^ī”▓╗║¼ėą└¹ęµĪó│ąųZ╩šęµĄ╚ā╚╚▌ĪŻ▒Ż┘Mę╗Č©ę¬ų▒ĮėĮ╗Įo▒ŻļU╣½╦ŠŻ¼▒M╣▄ųąĮķėą┤·╩šÖÓ굯¼Ą½ųąĮķ╦∙ķ_│÷Ą─░lŲ▒꬚²ęÄĪóĮŅ~┼cīŹļH╦∙Į╗▒Ż┘MŽÓĘ¹ĪŻ┐═æ¶ę¬┼õ║Ž▒ŻļU╣½╦ŠĄ─╗žįLŻ¼ę╗Č©ę¬░čšµīŹŪķørĖµįV▒ŻļU╣½╦ŠĪŻĪ▒

Ę║÷╬┼c┐═æ¶┴Ē║ץ─║Ž═¼ĄĮĄūļ[▓ž┴╦╩▓├┤├ž├▄Ż┐