2019年外匯市場(chǎng)風(fēng)譎云詭,美聯(lián)儲(chǔ)自今年7月以來(lái)共計(jì)降息75基點(diǎn)、在岸、離岸人民幣兌美元匯率一度跌破7、約翰遜當(dāng)選英國(guó)新首相,英國(guó)脫歐取得新進(jìn)展;2020年美聯(lián)儲(chǔ)是否會(huì)再次降息,人民幣匯率又將如何走?英國(guó)能否順利脫歐呢?

北京時(shí)間8月1日凌晨2點(diǎn),美聯(lián)儲(chǔ)貨幣政策委員會(huì)宣布將聯(lián)邦基金利率下調(diào)25個(gè)基點(diǎn)至2%~2.25%,符合市場(chǎng)預(yù)期,為該行自2008年12月16日后首次降息。[詳情]

英國(guó)前外交大臣、倫敦前市長(zhǎng)鮑里斯·約翰遜23日當(dāng)選執(zhí)政黨保守黨領(lǐng)袖,將接任英國(guó)首相。[詳情]

由于市場(chǎng)預(yù)期美聯(lián)儲(chǔ)近期加息的可能性不大,Libor保持不動(dòng)甚至有小幅下降,而Hibor則短期內(nèi)出現(xiàn)了大幅的下降從而導(dǎo)致港美息差加速擴(kuò)大,套利交易活躍。港元貶值再度觸及7.85弱方兌換保證水平,為近半年來(lái)首次。[詳情]

3月22日,摩根大通發(fā)布看空土耳其里拉報(bào)告,建議投資者做多美元/里拉。此后里拉兌美元的跌幅加速擴(kuò)大,期間一度貶值近7%,創(chuàng)去年8月份該國(guó)貨幣危機(jī)爆發(fā)以來(lái)最大單日跌幅。次日,土耳其銀行業(yè)監(jiān)管機(jī)構(gòu)BDDK和資本市場(chǎng)監(jiān)管機(jī)構(gòu)CMB火速應(yīng)對(duì):對(duì)摩根大通展開(kāi)調(diào)查。[詳情]

國(guó)家外匯管理局公布《國(guó)家外匯管理局年報(bào)(2018)》,首次披露了外匯儲(chǔ)備經(jīng)營(yíng)業(yè)績(jī)、貨幣結(jié)構(gòu)等數(shù)據(jù),并介紹了外匯儲(chǔ)備的投資理念、風(fēng)險(xiǎn)管理、全球化經(jīng)營(yíng)平臺(tái)等情況。[詳情]

當(dāng)?shù)貢r(shí)間9月1日,阿根廷開(kāi)始實(shí)行外匯管制,防止資本出逃。阿根廷央行規(guī)定,出口商須在5日內(nèi)將海外銷(xiāo)售的利潤(rùn)匯回國(guó)內(nèi),機(jī)構(gòu)和銀行需要授權(quán)才能在外匯市場(chǎng)購(gòu)買(mǎi)美元,阿根廷公民每月的美元購(gòu)買(mǎi)額度不超過(guò)1萬(wàn)美元。[詳情]

外匯局:對(duì)企業(yè)外匯違規(guī)處罰信息已納入中國(guó)人民銀行征信系統(tǒng),對(duì)個(gè)人外匯違規(guī)行為已實(shí)施“關(guān)注名單”管理,并將相關(guān)違規(guī)處罰信息納入人民銀行征信系統(tǒng)。[詳情]

委內(nèi)瑞拉反對(duì)黨成員、議會(huì)主席胡安·瓜伊多于1月23日在首都加拉加斯自行宣布就任委內(nèi)瑞拉“臨時(shí)總統(tǒng)”,特朗普隨即承認(rèn)”瓜伊多為委內(nèi)瑞拉“臨時(shí)總統(tǒng)。委內(nèi)瑞拉總統(tǒng)馬杜羅23日譴責(zé)反對(duì)派在美國(guó)支持下試圖發(fā)動(dòng)“政變”,宣布與美國(guó)斷絕外交關(guān)系。另?yè)?jù)數(shù)據(jù)顯示,委內(nèi)瑞拉CDS(信用違約互換)高達(dá)8000多點(diǎn),未來(lái)一年內(nèi),委內(nèi)瑞拉違約概率高達(dá)93.58%。[詳情]

周四凌晨03:00,美聯(lián)儲(chǔ)如期公布利率決定,美聯(lián)儲(chǔ)宣布將聯(lián)邦基金利率目標(biāo)區(qū)間維持在1.5%至1.75%不變,符合市場(chǎng)普遍預(yù)期。美聯(lián)儲(chǔ)10月份曾暗示,自今年7月以來(lái)共計(jì)降息75基點(diǎn)后,降息進(jìn)程已經(jīng)完成。[詳情]

國(guó)家外匯管理局于2019年7月18日(星期四)上午10時(shí),就2019年上半年外匯收支數(shù)據(jù)有關(guān)情況舉行新聞發(fā)布會(huì),并答記者問(wèn)。[詳情]

由中國(guó)金融四十人論壇、國(guó)家外匯管理局外匯研究中心主辦的“中國(guó)外匯管理改革與發(fā)展”研討會(huì)于7月9日舉行,中國(guó)金融學(xué)會(huì)會(huì)長(zhǎng)周小川、國(guó)家外匯管理局副局長(zhǎng)陸磊、中國(guó)社會(huì)科學(xué)院原副院長(zhǎng)李揚(yáng)等出席并發(fā)表演講。[詳情]

“2019國(guó)際貨幣論壇”于7月6日-7日在中國(guó)人民大學(xué)舉行,論壇由中國(guó)人民大學(xué)財(cái)政金融學(xué)院、中國(guó)財(cái)政金融政策研究中心聯(lián)合主辦,中國(guó)人民大學(xué)國(guó)際貨幣研究所(IMI)承辦。會(huì)議主題為:高質(zhì)量發(fā)展與高水平金融開(kāi)放。[詳情]

第8屆人民幣市場(chǎng)展望論壇將于2019年3月27日在上海舉行,邀請(qǐng)國(guó)內(nèi)外的業(yè)界專家和資深人士圍繞“2019宏觀經(jīng)濟(jì)展望”、“中國(guó)外匯走勢(shì)”以及“大類資產(chǎn)配置”等話題展開(kāi)討論,溝通內(nèi)外思維,共享發(fā)展新機(jī)遇。[詳情]

為滿足境外投資者擴(kuò)大對(duì)中國(guó)資本市場(chǎng)的投資需求,經(jīng)國(guó)務(wù)院批準(zhǔn),合格境外機(jī)構(gòu)投資者(QFII)總額度由1500億美元增加至3000億美元。[詳情]

【前瞻2020】決戰(zhàn)美元:唱衰聲一片,最準(zhǔn)預(yù)言家卻發(fā)出不同聲音 來(lái)源:金十?dāng)?shù)據(jù) 華爾街美元指數(shù)預(yù)期驚現(xiàn)巨大分歧,上至100下至80,是否注定寬幅震蕩?今年行情必看美國(guó)大選,歷史是否真能彰顯未來(lái)? 準(zhǔn)確預(yù)測(cè)美元走勢(shì)對(duì)于交易員判斷其他主要貨幣、原油、黃金、債券等各類資產(chǎn)的前景至關(guān)重要。 貨幣的走勢(shì)通常由國(guó)家間經(jīng)濟(jì)基本面差異、資金利率差異、跨境資本流動(dòng)等多重因素綜合決定,所以美元2020年是強(qiáng)是弱歸根到底取決于美國(guó)經(jīng)濟(jì)、財(cái)政、貨幣政策情況、非美貨幣走勢(shì)以及全球資金避險(xiǎn)需求等因素的綜合力量。 從目前的情況看,綜合各方分析后發(fā)現(xiàn),市場(chǎng)對(duì)于美元前景的預(yù)期相互矛盾,相當(dāng)復(fù)雜。 華爾街共識(shí):2020年美元兌絕大部分G10貨幣下跌 當(dāng)前市場(chǎng)對(duì)于今年美元走勢(shì)的共識(shí)是:前景黯淡,預(yù)測(cè)美元兌大部分G10貨幣都會(huì)在2020年有所走軟,如下圖所示。另外,CFTC數(shù)據(jù)顯示,截止12月底,對(duì)沖基金和其他大型投機(jī)者自2018年6月以來(lái)首次轉(zhuǎn)變?yōu)槊涝獌艨疹^。 唱空甚至已經(jīng)開(kāi)始做空美元的投行不在少數(shù): 大家的觀點(diǎn)為何一邊倒呢? 首先,我們回顧一下美元在2019年前三個(gè)季度保持上漲的原因: 1、特朗普總統(tǒng)太能虐:其對(duì)外貿(mào)易政策導(dǎo)致全球貿(mào)易低迷、投資者避險(xiǎn)情緒高漲;對(duì)內(nèi)政策促使美國(guó)企業(yè)資金回流。 2、對(duì)手太弱:持續(xù)近四年的“脫歐”談判令英鎊年中大幅走低、德國(guó)經(jīng)濟(jì)瀕臨衰退導(dǎo)致歐元持續(xù)承壓、與國(guó)際貿(mào)易形勢(shì)緊密掛鉤的澳元與紐元屢屢受挫。 3、全球央媽步伐太一致:寬松大潮間接推高美元。 而到了2019年第四季度,一切似乎開(kāi)始轉(zhuǎn)向: 1、特朗普主導(dǎo)的國(guó)際貿(mào)易局勢(shì)有所好轉(zhuǎn)、全球經(jīng)濟(jì)前景的不確定性大幅降低,投資者風(fēng)險(xiǎn)偏好走強(qiáng),轉(zhuǎn)投大宗商品期貨和股匯資產(chǎn)。 2、對(duì)手開(kāi)始翻身:英國(guó)無(wú)協(xié)議“脫歐”風(fēng)險(xiǎn)逐漸降低,歐洲經(jīng)濟(jì)有望受益,歐元、英鎊進(jìn)入上升通道;日本央行寬松受限,日元被動(dòng)升值;部分新興市場(chǎng)回暖,“追逐收益”支撐部分新興貨幣走強(qiáng)。 3、美聯(lián)儲(chǔ)明確貨幣政策立場(chǎng):雖暫停降息,但加息門(mén)檻高,還不停擴(kuò)表。 4、2020年新增風(fēng)險(xiǎn)——美國(guó)大選的不確定性。特朗普為給大選助力想要弱勢(shì)美元,因美元走軟有利于出口走強(qiáng),對(duì)標(biāo)普500指數(shù)的助推更是立竿見(jiàn)影。另外,交易員認(rèn)為如果民主黨反商政策候選人聲望上揚(yáng),美元可能貶值更多。 于是,美元開(kāi)始面臨沉重壓力,第四季度美元指數(shù)下跌2.6%,僅12月就下跌1.5%,尋求避險(xiǎn)的資本大量外流。因此,大多數(shù)投行預(yù)測(cè)2020年美元較高的收益及避險(xiǎn)貨幣的地位將難以持續(xù),單邊優(yōu)勢(shì)將無(wú)以為繼。 匯市最準(zhǔn)預(yù)言家們:市場(chǎng)過(guò)分看跌美元 但我們都知道,市場(chǎng)上賺錢(qián)的永遠(yuǎn)是少數(shù)人,因?yàn)檎胬砜偸钦莆赵谏贁?shù)人手里。外匯市場(chǎng)里號(hào)稱“預(yù)測(cè)最準(zhǔn)確”的人并不認(rèn)同上述觀點(diǎn)。 綜合下來(lái),這些投行仍看好美元的理由包括: 1、雖然美聯(lián)儲(chǔ)本身表示會(huì)在2020全年按兵不動(dòng),但由于其他央行可能會(huì)比美聯(lián)儲(chǔ)還要寬松,因此美元很可能再次走強(qiáng)。 2、只要其他經(jīng)濟(jì)體無(wú)法在2020年實(shí)現(xiàn)實(shí)質(zhì)性的經(jīng)濟(jì)反彈,主要貨幣如歐元等無(wú)法大幅上漲,那美元將很可能走強(qiáng)。 3、所有看跌美元的觀點(diǎn)都要考慮一個(gè)“意外”:如果出現(xiàn)意外的地緣政治事件再次沖擊市場(chǎng),例如全球貿(mào)易摩擦加劇、英國(guó)“硬”脫歐或意大利政治風(fēng)險(xiǎn)尖銳化等,交易員會(huì)再次尋求將美元作為保值工具。 最樂(lè)觀的布朗兄弟哈里曼全球外匯策略主管WinThin甚至認(rèn)為,2020年美元將向100大關(guān)發(fā)起沖擊。 美元就是在這種相互矛盾的預(yù)測(cè)中進(jìn)入2020年的,對(duì)于許多投行而言,他們只是沒(méi)想到,“意外”來(lái)得那么快。2020年開(kāi)年后第三天,中東形勢(shì)突然告急,美國(guó)承認(rèn)空中打擊伊拉克首都巴格達(dá)國(guó)際機(jī)場(chǎng),造成伊朗伊斯蘭革命衛(wèi)隊(duì)重要將領(lǐng)死亡。隨著事件不斷升級(jí)發(fā)酵,美元的避險(xiǎn)屬性開(kāi)始再次發(fā)揮作用。 于是,當(dāng)我們真正進(jìn)入2020年后,那些預(yù)測(cè)美元將繼續(xù)下行的理由會(huì)不會(huì)被推翻?目前來(lái)看,華爾街的看空和看多力量難分勝負(fù)。 剖析2020年影響美元的因素 不過(guò),投行預(yù)測(cè)向來(lái)以不靠譜著稱,就著各種利多利空因素,我們不妨自己來(lái)好好剖析,以窺美元今年的命運(yùn)。 ——從利多的方面看 第一,眼下美國(guó)經(jīng)濟(jì)僅是增速放緩,“衰退”一說(shuō)仍待求證。 經(jīng)濟(jì)學(xué)家預(yù)計(jì)美國(guó)經(jīng)濟(jì)今年將增長(zhǎng)2%左右,歐洲經(jīng)濟(jì)將增長(zhǎng)約1%,美國(guó)經(jīng)濟(jì)仍將引領(lǐng)西方世界,而且美元走強(qiáng)更多與全球經(jīng)濟(jì)疲軟有關(guān)。況且,美聯(lián)儲(chǔ)去年接連降息的舉措更是意在支持美國(guó)經(jīng)濟(jì)增長(zhǎng)。根據(jù)“強(qiáng)經(jīng)濟(jì)、強(qiáng)貨幣”的邏輯,若后期美國(guó)經(jīng)濟(jì)數(shù)據(jù)表現(xiàn)良好,美元指數(shù)在震蕩調(diào)整之后仍有走強(qiáng)可能。 第二,雖然美聯(lián)儲(chǔ)已接受宏觀風(fēng)險(xiǎn)已經(jīng)下降的觀點(diǎn),將停止降息,但G10國(guó)似乎沒(méi)有收緊政策的計(jì)劃。 這就鎖定了美元兌主要貨幣近100-150個(gè)基點(diǎn)的收益率優(yōu)勢(shì)。 第三,如果全球宏觀因素確實(shí)出現(xiàn)好轉(zhuǎn),這種利差優(yōu)勢(shì)將會(huì)吸引追求回報(bào)最大化的投資者繼續(xù)投資美國(guó)資產(chǎn)。 相反,如果情況沒(méi)有好轉(zhuǎn),出于對(duì)避險(xiǎn)需求的考慮,美元無(wú)與倫比的流動(dòng)性需求很可能重新推動(dòng)美元上漲。這一點(diǎn)已經(jīng)在市場(chǎng)近日對(duì)美伊沖突的反應(yīng)中得到體現(xiàn)。另外,如果油市因?yàn)橹袞|地緣風(fēng)險(xiǎn)大漲,會(huì)推升美國(guó)通脹,給美聯(lián)儲(chǔ)帶來(lái)加息壓力,讓美元重新獲得來(lái)自央行的動(dòng)力。 第四,全球經(jīng)貿(mào)的不確定性依然存在。 雖說(shuō)全球最大兩個(gè)經(jīng)濟(jì)體第一階段的貿(mào)易磋商已經(jīng)可以期待樂(lè)觀成果,但第二階段的談判才會(huì)觸碰真正棘手的問(wèn)題且仍存在更大的不確定性,加上英國(guó)和歐盟在年底前仍無(wú)法達(dá)成協(xié)議脫歐的可能性,料將提振市場(chǎng)對(duì)美元的避險(xiǎn)需求,助力美元在今年中期恢復(fù)強(qiáng)勢(shì)。 第五,全球負(fù)利率也是推高美元指數(shù)的一個(gè)重要原因。 由于歐元區(qū)很多債券已經(jīng)進(jìn)入負(fù)利率,美國(guó)/歐元區(qū)的收益率利率在不斷擴(kuò)大。美國(guó)/德國(guó)10年國(guó)債收益率利差目前為230個(gè)基點(diǎn)左右,遠(yuǎn)高于過(guò)去10年109個(gè)基點(diǎn)的平均值。美/歐的收益率擴(kuò)大也對(duì)美元有升值的推動(dòng)力。 ——從利空方面看 第一,美國(guó)的債務(wù)增速已經(jīng)超出了經(jīng)濟(jì)增速。 美國(guó)債務(wù)鐘 美國(guó)財(cái)政部數(shù)據(jù)顯示,截至2020年1月7日午間,美國(guó)國(guó)債總額升至23.16萬(wàn)億美元,且每一秒都在創(chuàng)歷史新高。每年的利息幾乎完全抵消掉了美國(guó)的GDP增量。 這意味著,如果只靠生產(chǎn)積累,美國(guó)的財(cái)富將不會(huì)增長(zhǎng)。若非美元仍是全球最主要的儲(chǔ)備貨幣,美國(guó)政府恐怕早已破產(chǎn)。如果不止住債務(wù)增長(zhǎng)勢(shì)頭,美國(guó)債務(wù)違約或只是時(shí)間的問(wèn)題! 第二,在特朗普的壓力下,美聯(lián)儲(chǔ)加息渺茫,而且將不得不繼續(xù)通過(guò)量化寬松(QE)來(lái)對(duì)沖潛在的債務(wù)危機(jī)同時(shí)支撐美國(guó)的牛市。 這暗示美元的長(zhǎng)期走勢(shì)或面臨巨大下行風(fēng)險(xiǎn)。 第三,技術(shù)面顯示美元正處于長(zhǎng)期看跌的開(kāi)端,美指甚至有跌向80的可能。 從艾略特波浪來(lái)看,美指似乎正處于長(zhǎng)期下行趨勢(shì)的開(kāi)端,11月初的低點(diǎn)預(yù)示著推動(dòng)浪((1))的結(jié)束。美元指數(shù)下方第一個(gè)目標(biāo)看向94-95甚至更下方,長(zhǎng)期來(lái)看,若美指跌破92.23則可能會(huì)進(jìn)一步跌向80-85。 最后,2020年行情必看美國(guó)大選。 如前文所述,許多投行認(rèn)為這次選舉將利空美元,但細(xì)究下來(lái)發(fā)現(xiàn),其實(shí)大選對(duì)美元的影響將會(huì)很復(fù)雜。 首先,投資者在權(quán)衡候選人名單時(shí),往往更傾向于產(chǎn)生焦慮情緒。而且,隨著大選臨近,圍繞大選的新聞以及美國(guó)經(jīng)濟(jì)政策可能發(fā)生的巨大變化,可能會(huì)引發(fā)市場(chǎng)動(dòng)蕩,美股的波動(dòng)可能加劇。 這些不確定性可以說(shuō)會(huì)打壓美元,但同時(shí)也可能利于美元獲得避險(xiǎn)需求的支撐而走強(qiáng)。 其次,如果選舉過(guò)程中,有跡象顯示特朗普總統(tǒng)將再次當(dāng)選(大概率),交易員們會(huì)認(rèn)為不再面臨選舉羈絆的特朗普可能對(duì)貿(mào)易伙伴采取更強(qiáng)硬的立場(chǎng)。 此前特朗普曾警告,在第二個(gè)任期內(nèi)談判達(dá)成的協(xié)議會(huì)“糟糕得多”。而從他的政治對(duì)手伊麗莎白·沃倫(Elizabeth Warren)等關(guān)于貿(mào)易的言論來(lái)看,如果民主黨有望贏得總統(tǒng)選舉,也不大可能采取更溫和的方式。由大選引發(fā)的貿(mào)易擔(dān)憂,應(yīng)該會(huì)利好美元走強(qiáng),正如2019年前三個(gè)季度美元走強(qiáng)的大背景一樣。 然而,正如美國(guó)知名投行杰富瑞(Jefferies LLC)指出,若大選最終由民主黨的伊麗莎白·沃倫和現(xiàn)任總統(tǒng)特朗普對(duì)決,則可能終結(jié)美元多年來(lái)的上漲走勢(shì)。原因包括: 1、沃倫和特朗普都是弱美元推崇者; 2、沃倫對(duì)決特朗普,可能引發(fā)“一場(chǎng)誰(shuí)承諾更多龐大支出的競(jìng)賽”,這可能進(jìn)一步擴(kuò)大美國(guó)的赤字,從而在短期內(nèi)削弱美元。 所以,美國(guó)大選這件事究竟利多還是利空美元,不能一概而論。而歷史給我們的昭示是:大選年美元漲! 統(tǒng)計(jì)顯示,在1950年至今的17輪總統(tǒng)大選期間,大選年的美元表現(xiàn)強(qiáng)于非大選年,平均上漲3.62%。主要邏輯是,在任總統(tǒng)傾向于推出利好經(jīng)濟(jì)增長(zhǎng)的政策相關(guān)。 就大選年的季度表現(xiàn)來(lái)看,不確定性會(huì)明顯干擾市場(chǎng),風(fēng)險(xiǎn)資產(chǎn)通常先弱后強(qiáng),美股在三季度表現(xiàn)明顯弱于四季度的表現(xiàn),而美元?jiǎng)t相反:9-10月沖刺期平均上漲1.96%,11-12月結(jié)束期則平均下跌0.21%。 總結(jié) 綜上所述,各家投行都已經(jīng)把美元的利多利空因素列舉了一遍,整體來(lái)看,利多的因素依然多于利空。想要美元真正轉(zhuǎn)向,必須確認(rèn)美國(guó)經(jīng)濟(jì)動(dòng)力明顯弱于全球且全球政經(jīng)局勢(shì)有明顯好轉(zhuǎn)。 雖然這兩方面都沒(méi)有令人信服的證據(jù),但華爾街目前普遍看空美元,技術(shù)面亦暗示美元下跌,唯有少數(shù)頂尖投行繼續(xù)看多。誰(shuí)對(duì)誰(shuí)錯(cuò),要等到年末美國(guó)大選塵埃落定之后才能定奪。 接下來(lái),美伊最新沖突可能會(huì)改變部分投行的立場(chǎng)。可以預(yù)見(jiàn)的是,選舉年美元的波動(dòng)性會(huì)很大,歷史經(jīng)驗(yàn)則昭示美元第三季度上漲的概率與幅度都可能比較大。 總而言之,2020年是決策者、選民和投資者都要面臨重要抉擇的一年,投資者要面臨許多政治因素的干擾。今年的整個(gè)大背景是,經(jīng)濟(jì)增長(zhǎng)很可能會(huì)低于前幾年。投資者在評(píng)估收益時(shí)切勿貪心,必須在外匯市場(chǎng)上保持靈活、保持警惕。最重要的是,切勿重倉(cāng)押注,這樣才能在變化多端的金融市場(chǎng)中隨時(shí)因應(yīng)各種可能發(fā)生的情況。[詳情]

政策靈活適度,市場(chǎng)整體趨穩(wěn)——2019年貨幣市場(chǎng)回顧與展望 來(lái)源:中國(guó)貨幣市場(chǎng) 內(nèi)容提要 2019年中國(guó)經(jīng)濟(jì)發(fā)展面臨的外部環(huán)境和內(nèi)部條件復(fù)雜多變,人民銀行保持貨幣政策松緊適度,進(jìn)一步疏通貨幣政策傳導(dǎo),深化利率市場(chǎng)化改革,貨幣市場(chǎng)平穩(wěn)運(yùn)行。 2019年貨幣政策:松緊適度、穩(wěn)字當(dāng)先 2019年,人民銀行保持貨幣政策松緊適度,更加靈活地運(yùn)用多種貨幣政策工具,精準(zhǔn)投放,加強(qiáng)逆周期調(diào)節(jié),維護(hù)市場(chǎng)穩(wěn)定。 具體來(lái)看,1月,兩次全面降準(zhǔn)為銀行體系補(bǔ)充流動(dòng)性,使市場(chǎng)平穩(wěn)度過(guò)季度繳稅和春節(jié)關(guān)鍵時(shí)點(diǎn)。5月底,通過(guò)定向降準(zhǔn)、重啟28天逆回購(gòu)?fù)斗拧⒃黾釉儋N現(xiàn)和常備借貸便利(簡(jiǎn)稱“SLF”)額度、超額續(xù)作中期借貸便利(簡(jiǎn)稱“MLF”)等手段向市場(chǎng)投放流動(dòng)性,緩解部分中小金融機(jī)構(gòu)流動(dòng)性趨緊情況,有效化解潛在風(fēng)險(xiǎn)。8月,宣布完善貸款市場(chǎng)報(bào)價(jià)利率(簡(jiǎn)稱“LPR”)形成機(jī)制,疏通貨幣政策傳導(dǎo),深化利率市場(chǎng)化改革,同時(shí)提升了MLF利率的基準(zhǔn)地位。9月,再次公布全面降準(zhǔn),體現(xiàn)了在經(jīng)濟(jì)下行壓力加大、摩擦升級(jí)背景下,逆周期調(diào)節(jié)的操作特點(diǎn)。11月到12月,下調(diào)MLF、公開(kāi)市場(chǎng)逆回購(gòu)等政策利率,進(jìn)一步引導(dǎo)社會(huì)融資成本降低。此外,人民銀行全年持續(xù)采用“削峰填谷”的操作手段,精準(zhǔn)投放,平抑市場(chǎng)波動(dòng)。 截至2019年12月13日,人民銀行累計(jì)通過(guò)公開(kāi)市場(chǎng)逆回購(gòu)?fù)斗?.72萬(wàn)億元,到期7.56萬(wàn)億元;MLF投放3.39萬(wàn)億元,到期4.67萬(wàn)億元;定向中期借貸便利(簡(jiǎn)稱“TMLF”)投放8226億元;中央國(guó)庫(kù)現(xiàn)金投放3900億元,到期4400億元;累計(jì)實(shí)現(xiàn)凈回籠1.35萬(wàn)億元。 與此同時(shí),全年人民銀行分別實(shí)施5次定向降準(zhǔn)和3次全面降準(zhǔn),累計(jì)釋放資金約2.7萬(wàn)億元。通過(guò)靈活運(yùn)用上述貨幣政策工具,全年銀行體系流動(dòng)性維持合理充裕,貨幣市場(chǎng)平穩(wěn)運(yùn)行。 2019年貨幣市場(chǎng):量增價(jià)跌、結(jié)構(gòu)改善 (一)市場(chǎng)穩(wěn)步發(fā)展,深度廣度提升 1.2019年貨幣市場(chǎng)交易量持續(xù)穩(wěn)步增長(zhǎng)。 截至12月13日,貨幣市場(chǎng)累計(jì)成交926萬(wàn)億元,較上年同期增長(zhǎng)13%。 其中,信用拆借累計(jì)成交146萬(wàn)億元,較上年同期增長(zhǎng)10%;質(zhì)押式回購(gòu)累計(jì)成交771萬(wàn)億元,較上年同期增長(zhǎng)14%;買(mǎi)斷式回購(gòu)累計(jì)成交約9萬(wàn)億元,較上年同期下降34%。信用拆借日均成交量6124億元,質(zhì)押式回購(gòu)日均成交量3.2萬(wàn)億元,買(mǎi)斷式回購(gòu)日均成交量386億元。 交易量的穩(wěn)步增長(zhǎng)意味著貨幣市場(chǎng)活躍度有了進(jìn)一步的提高。 2.交易期限結(jié)構(gòu)以短期為主。 整體來(lái)看,貨幣市場(chǎng)延續(xù)了交易期限短期化特點(diǎn),2019年前11個(gè)月,同業(yè)拆借市場(chǎng)7天以內(nèi)期限成交量占比約為98%;質(zhì)押式回購(gòu)7天以內(nèi)期限成交量占比約為95%。 雖然貨幣市場(chǎng)交易以7天以內(nèi)短期交易為主,但在月末季末時(shí)點(diǎn),也會(huì)出現(xiàn)長(zhǎng)期限交易成交量占比升高情況。 3.參與主體進(jìn)一步增加。 2019年本幣市場(chǎng)參與機(jī)構(gòu)已達(dá)3萬(wàn)余家,拆借市場(chǎng)參與機(jī)構(gòu)也已達(dá)近2200家。隨著越來(lái)越多的機(jī)構(gòu)參與到銀行間市場(chǎng)中來(lái),銀行間市場(chǎng)的廣度得到進(jìn)一步提升。 (二)利率中樞下行,波動(dòng)幅度加大 1.資金利率中樞較2018年有所下行。 截至2019年12月13日,全市場(chǎng)隔夜和7天品種回購(gòu)加權(quán)平均價(jià)格分別為2.26%和2.67%,較2018年下行27BP和35BP。 在資金供給增加、商業(yè)銀行信貸疲弱和同業(yè)投資減少等因素的共同推動(dòng)下,全年銀行間市場(chǎng)流動(dòng)性合理充裕,資金利率低位運(yùn)行。與此同時(shí),資金利率存在時(shí)點(diǎn)波動(dòng),呈現(xiàn)月初時(shí)點(diǎn)下降,月末、季末、繳稅時(shí)點(diǎn)升高特點(diǎn)。 從全年高點(diǎn)來(lái)看,2月下旬,繳稅疊加公開(kāi)市場(chǎng)集中到期,資金利率明顯上行;3月下旬,在季末因素影響下,資金利率再度上行;4月中旬,經(jīng)濟(jì)數(shù)據(jù)向好,貨幣政策偏謹(jǐn)慎,季度繳稅規(guī)模較大,資金面偏緊,資金利率升高;5月下旬,同業(yè)剛兌被打破,資金利率迅速上行,達(dá)年內(nèi)高點(diǎn)。 從全年低點(diǎn)來(lái)看,1月,人民銀行公布降準(zhǔn),資金利率低位運(yùn)行;6月,為緩解市場(chǎng)緊張情緒,人民銀行通過(guò)下調(diào)符合條件中小銀行存款準(zhǔn)備金率、重啟28天逆回購(gòu)?fù)斗拧⒃黾釉儋N現(xiàn)和SLF額度、超額續(xù)作MLF等手段向市場(chǎng)投放大量流動(dòng)性,資金利率一路下行,隔夜品種回購(gòu)加權(quán)利率一度下行至1%以下,達(dá)年內(nèi)低點(diǎn)。 2.全年利率寬幅震蕩,波動(dòng)加大,期限利差上升。 2019年,貨幣市場(chǎng)利率整體呈現(xiàn)寬幅震蕩走勢(shì),波動(dòng)加大(尤其是隔夜品種)。此外,資金利率期限利差整體上升,且利差波動(dòng)加大。 這主要由以下兩方面原因造成:一方面,隔夜品種成交量明顯大于7天,交易更活躍,且在新交易方式推廣和普遍應(yīng)用的助推下,隔夜利率能夠更加敏感地反應(yīng)市場(chǎng)供需情況,在寬松時(shí)點(diǎn),快速下行,在緊張時(shí)點(diǎn),亦快速上行,波動(dòng)性加大;另一方面,在全年流動(dòng)性環(huán)境較為寬松的背景下,寬松時(shí)點(diǎn)隔夜利率下行較快,下行幅度明顯大于7天品種,期限利差上升。 3.流動(dòng)性分層從凸顯到改善。 2019年5月,非銀機(jī)構(gòu)以及部分中小存款類金融機(jī)構(gòu)的信用債融資成本陡然上升,流動(dòng)性分層現(xiàn)象再度凸顯。在人民銀行大力指導(dǎo)下,流動(dòng)性分層情況得到改善。截至2019年12月13日,隔夜和7天品種全市場(chǎng)加權(quán)價(jià)格與存款類金融機(jī)構(gòu)加權(quán)價(jià)格平均利差分別為6BP和12BP,較2018年分別下降2BP和18BP。 與此同時(shí),2019年月末時(shí)點(diǎn)全市場(chǎng)和存款類金融機(jī)構(gòu)利差波動(dòng)明顯小于2018年。這說(shuō)明非銀機(jī)構(gòu)跨月、跨季難的情況得到明顯緩解。這一方面得益于我國(guó)多層次資本市場(chǎng)建設(shè)以及監(jiān)管指標(biāo)體系的進(jìn)一步發(fā)展和完善;另一方面得益于2019年穩(wěn)健貨幣政策下銀行間體系流動(dòng)性的“合理充裕”。 2020年貨幣市場(chǎng)展望 (一)國(guó)內(nèi)外環(huán)境復(fù)雜多變,機(jī)遇與挑戰(zhàn)并存 從國(guó)際上看,世界經(jīng)濟(jì)增速放緩,地緣政治風(fēng)險(xiǎn)加大:歐元區(qū)預(yù)計(jì)經(jīng)濟(jì)持續(xù)疲軟,負(fù)利率水平進(jìn)一步下調(diào),龍頭德國(guó)的經(jīng)濟(jì)增速大幅放緩;日本經(jīng)濟(jì)增長(zhǎng)波動(dòng)性加大,人口老齡化問(wèn)題嚴(yán)重;美國(guó)經(jīng)濟(jì)相對(duì)穩(wěn)健,但投資、出口等方面偏弱,2020年美國(guó)大選結(jié)果、美聯(lián)儲(chǔ)或重啟量化寬松政策等將成為影響市場(chǎng)走勢(shì)發(fā)展的不穩(wěn)定因素。 從國(guó)內(nèi)看,2020年我國(guó)經(jīng)濟(jì)環(huán)境也面臨一定的不確定性:國(guó)內(nèi)經(jīng)濟(jì)下行壓力加大,經(jīng)濟(jì)結(jié)構(gòu)調(diào)整和動(dòng)能轉(zhuǎn)換還面臨風(fēng)險(xiǎn)挑戰(zhàn);同時(shí)更應(yīng)該看到,我國(guó)發(fā)展仍處于并將長(zhǎng)期處于重要戰(zhàn)略機(jī)遇期,國(guó)內(nèi)經(jīng)濟(jì)運(yùn)行平穩(wěn),經(jīng)濟(jì)增長(zhǎng)保持韌性;就業(yè)形勢(shì)總體穩(wěn)定,就業(yè)結(jié)構(gòu)和就業(yè)質(zhì)量穩(wěn)步提升;物價(jià)形勢(shì)總體可控,消費(fèi)物價(jià)面臨短期上升壓力,但總供求基本平衡;我國(guó)金融體系總體健康,具備化解各類風(fēng)險(xiǎn)的能力。 (二)貨幣政策靈活適度,流動(dòng)性合理充裕 2019年12月召開(kāi)的中央經(jīng)濟(jì)工作會(huì)議提出,要繼續(xù)實(shí)施穩(wěn)健的貨幣政策,對(duì)貨幣政策的表述由前期的“松緊適度”調(diào)整為“靈活適度”,這預(yù)示著人民銀行在總量上將適度加大逆周期調(diào)節(jié)力度,靈活運(yùn)用存款準(zhǔn)備金率、中期借貸便利、常備借貸便利、公開(kāi)市場(chǎng)操作等貨幣政策工具,穩(wěn)定市場(chǎng)預(yù)期,保持流動(dòng)性合理充裕。 同時(shí),在結(jié)構(gòu)上政策將繼續(xù)堅(jiān)持精準(zhǔn)滴灌,一方面關(guān)注市場(chǎng)流動(dòng)性供求變化,引導(dǎo)優(yōu)化流動(dòng)性結(jié)構(gòu),另一方面支持金融機(jī)構(gòu)優(yōu)化信貸結(jié)構(gòu),加大對(duì)重點(diǎn)經(jīng)濟(jì)領(lǐng)域和薄弱環(huán)節(jié)的支持力度。 預(yù)計(jì)2020年人民銀行降低法定存款準(zhǔn)備金率的概率較大,特別是在專項(xiàng)債發(fā)行較為集中的上半年,不排除會(huì)配合采用結(jié)構(gòu)性降準(zhǔn)措施,引導(dǎo)中長(zhǎng)期流動(dòng)性注入市場(chǎng),確保專項(xiàng)債順利發(fā)行。 (三)利率中樞小幅緩降,資金面時(shí)點(diǎn)波動(dòng) 穩(wěn)健的貨幣政策將帶來(lái)穩(wěn)定且相對(duì)低位的資金價(jià)格,2020年,預(yù)計(jì)貨幣市場(chǎng)資金面將延續(xù)均衡略偏寬松的整體態(tài)勢(shì)、利率中樞將小幅緩降。 此外,繳準(zhǔn)、繳稅及債券發(fā)行等時(shí)點(diǎn)性、季節(jié)性因素,也將會(huì)對(duì)貨幣市場(chǎng)短期資金面產(chǎn)生區(qū)間震蕩、時(shí)點(diǎn)波動(dòng)的影響。從央行使用貨幣政策工具的角度看,MLF到期疊加公開(kāi)市場(chǎng)逆回購(gòu)到期等將造成時(shí)點(diǎn)緊張;從政府存款變動(dòng)角度看,集中繳稅、財(cái)政支出、地方債發(fā)行等因素或?qū)κ袌?chǎng)資金面產(chǎn)生臨時(shí)性影響;從節(jié)日角度來(lái)看,2020年春節(jié)及國(guó)慶等假期,銀行體系基礎(chǔ)貨幣流出壓力將加大。 (四)交易活躍度穩(wěn)步提高,市場(chǎng)重要性提升 隨著金融對(duì)外開(kāi)放的進(jìn)一步擴(kuò)大,銀行間貨幣市場(chǎng)參與機(jī)構(gòu)的數(shù)量將會(huì)增加;iDeal、X-Repo等業(yè)務(wù)工具的創(chuàng)新和交易品種的拓展運(yùn)用,將進(jìn)一步便利市場(chǎng)交易;新一代本幣交易平臺(tái)的部署上線,將會(huì)提升交易雙方的交易效率。可以預(yù)見(jiàn),2020年貨幣市場(chǎng)的交易量和活躍度將會(huì)穩(wěn)步提升。 與此同時(shí),2020年利率“兩軌合一軌”將得到持續(xù)推進(jìn),隨著LPR形成機(jī)制的改革完善和推動(dòng)運(yùn)用,可以預(yù)見(jiàn)貨幣市場(chǎng)在疏通貨幣政策傳導(dǎo)、推進(jìn)利率市場(chǎng)化改革等方面,將發(fā)揮越來(lái)越重要的作用。 作者:王興國(guó),華夏銀行首席財(cái)務(wù)官,兼計(jì)劃財(cái)務(wù)部總經(jīng)理[詳情]

【前瞻2020】市場(chǎng)最焦點(diǎn):大佬們都在關(guān)心這些問(wèn)題 來(lái)源:金十?dāng)?shù)據(jù) 想知道2020年國(guó)際資金的動(dòng)向?投行們最關(guān)注的的這些問(wèn)題和資產(chǎn)你都了解了多少? 許多國(guó)際投行和機(jī)構(gòu)在2019年結(jié)束前就對(duì)2020年的經(jīng)濟(jì)基本面以及各類資產(chǎn)做出了展望,但是我們大部分時(shí)候看到的只是單一機(jī)構(gòu)的觀點(diǎn),雖然也有一定的參考價(jià)值,但相比之下,找出眾多投行和機(jī)構(gòu)策略中的共識(shí)和分歧,更有利于投資者了解2020年全球主流資金的動(dòng)向。 本文分為兩個(gè)部分來(lái)分析2020年投行和機(jī)構(gòu)的共識(shí)與分歧,分別是2020年投行們最關(guān)心的宏觀基本面,以及投行們?cè)?020年最看好或者看衰的資產(chǎn)。下面就進(jìn)入正題: 【2020年投行/機(jī)構(gòu)最關(guān)心的問(wèn)題】 012020年全球經(jīng)濟(jì)前景樂(lè)觀 但隱患猶存 在剛剛過(guò)去的2019年,全球經(jīng)濟(jì)增長(zhǎng)明顯下滑,但在第四季度已經(jīng)出現(xiàn)了些許好轉(zhuǎn)跡象。對(duì)于2020年全球經(jīng)濟(jì)表現(xiàn),國(guó)際投行存在一個(gè)比較明顯的共識(shí)——2020年全球經(jīng)濟(jì)企穩(wěn)乃至回暖的確定性很高。 2020年,IMF將2020年的全球經(jīng)濟(jì)增速預(yù)期設(shè)定為3.4%。其中,發(fā)達(dá)經(jīng)濟(jì)體的經(jīng)濟(jì)增速預(yù)計(jì)放緩至1.7%;新興市場(chǎng)和發(fā)展中經(jīng)濟(jì)體的經(jīng)濟(jì)增長(zhǎng)率則從2019年的3.9%升至2020年的4.6%。 下面我們就來(lái)看看部分投行和機(jī)構(gòu)對(duì)2020年經(jīng)濟(jì)的具體觀點(diǎn): IMF:2020年,全球經(jīng)濟(jì)增長(zhǎng)會(huì)慢慢有所上升。發(fā)達(dá)經(jīng)濟(jì)體的下行風(fēng)險(xiǎn)加大,而新興經(jīng)濟(jì)體會(huì)成為推動(dòng)全球經(jīng)濟(jì)增長(zhǎng)的最主要?jiǎng)恿Α?摩根大通:隨著地緣政治風(fēng)險(xiǎn)的減緩和央行政策的放寬,該投行對(duì)2020年全球經(jīng)濟(jì)反彈保持信心。 摩根士丹利:目前對(duì)全球經(jīng)濟(jì)的擔(dān)憂已經(jīng)得到緩解。 瑞信資管:全球經(jīng)濟(jì)透露出企穩(wěn)向上的跡象,將在2020年初反彈。目前,全球制造業(yè)PMI新增訂單觸底回升,半導(dǎo)體價(jià)格、信貸指標(biāo)等出現(xiàn)同比增長(zhǎng)。 貝萊德:全球經(jīng)濟(jì)增長(zhǎng)將迎來(lái)拐點(diǎn),在未來(lái)6至12個(gè)月內(nèi)企穩(wěn)并逐步回升。 然而,盡管投行的預(yù)期普遍比較樂(lè)觀,但風(fēng)險(xiǎn)卻依然存在。國(guó)際貿(mào)易局勢(shì)不確定性猶存,英國(guó)脫歐也依然存在變數(shù),這可能會(huì)對(duì)全球經(jīng)濟(jì)產(chǎn)生影響,因此,2020年全球經(jīng)濟(jì)并非全面復(fù)蘇,這意味著經(jīng)濟(jì)預(yù)期很可能再次向下,投資者應(yīng)該意識(shí)到這一點(diǎn)。 02美聯(lián)儲(chǔ)2020年難再降息 重點(diǎn)關(guān)注這一動(dòng)向 2019年,全球大部分央行都采取了寬松的貨幣政策。2020年,美聯(lián)儲(chǔ)的貨幣政策將進(jìn)入觀察期,三次降息后,美聯(lián)儲(chǔ)的降息空間已所剩不多。除非出現(xiàn)影響美國(guó)經(jīng)濟(jì)前景的重大負(fù)面因素,否則美聯(lián)儲(chǔ)將一直維持當(dāng)前的利率水平不變。高盛集團(tuán)、花旗集團(tuán)、摩根士丹利等多家機(jī)構(gòu)都預(yù)期美聯(lián)儲(chǔ)將按兵不動(dòng)。 高盛:美聯(lián)儲(chǔ)官員們似乎已經(jīng)就貨幣政策維持當(dāng)前狀態(tài)達(dá)成了共識(shí)。2020年唯一值得注意的變化是美聯(lián)儲(chǔ)框架評(píng)估的結(jié)束,美聯(lián)儲(chǔ)預(yù)計(jì)將通脹目標(biāo)定在2%上方。 美銀美林:G7國(guó)家利率普遍低于2%,央行資產(chǎn)負(fù)債表仍過(guò)于膨脹,這些央行可用的工具已經(jīng)不多了,因此它們會(huì)更加謹(jǐn)慎降息。 花旗:未來(lái)美國(guó)與貿(mào)易伙伴的談判進(jìn)展以及美國(guó)制造業(yè)的改善程度將直接影響美聯(lián)儲(chǔ)在2020年的政策寬松程度。 摩根士丹利:美聯(lián)儲(chǔ)2020年將按兵不動(dòng),但未來(lái)還會(huì)有更多寬松舉措,到2020年3月份,全球加權(quán)平均政策利率將觸及7年來(lái)的最低點(diǎn)。 盡管發(fā)達(dá)國(guó)家央行基本上已經(jīng)沒(méi)有什么降息空間,但是2020年新興市場(chǎng)可能會(huì)繼續(xù)降息,但多數(shù)央行將保持平靜,貨幣政策變動(dòng)的空間不大,一些經(jīng)濟(jì)體可能會(huì)更多地采用財(cái)政政策來(lái)提振經(jīng)濟(jì),比如歐盟。 03遺留風(fēng)險(xiǎn)——貿(mào)易局勢(shì)將如何發(fā)展 在2019年,貿(mào)易局勢(shì)始終是影響黃金、股市等重要資產(chǎn)的一大不穩(wěn)定因素,雖然在2019年的最后幾個(gè)月,貿(mào)易緊張局勢(shì)出現(xiàn)了明顯的緩和,但這一不確定因素并未消失,2020年,它依然是投資者需要謹(jǐn)慎對(duì)待的一大風(fēng)險(xiǎn)因素。 金十整理了多家投行和機(jī)構(gòu)的觀點(diǎn),國(guó)際投行對(duì)2020年貿(mào)易局勢(shì)的預(yù)期存在明顯分歧。 高盛、瑞信資管、瑞銀財(cái)富管理、羅素投資、貝萊德均表示2020年貿(mào)易緊張局勢(shì)繼續(xù)得到緩和;但盛寶銀行和花旗私人銀行則表示,貿(mào)易緊張局勢(shì)在2020年將加劇。德意志銀行、先鋒VANGUARD以及富達(dá)國(guó)際則持模糊態(tài)度,它們覺(jué)得國(guó)際貿(mào)易形勢(shì)不明朗,貿(mào)易不確定性繼續(xù)影響著企業(yè)的資本支出決策。 這也給廣大普通投資者提了個(gè)醒,雖然目前的情況比較樂(lè)觀,但世事難料,投資者在資產(chǎn)配置是依然要將這一風(fēng)險(xiǎn)考慮在內(nèi)。 042020年最大的風(fēng)險(xiǎn)——美國(guó)大選 除了貿(mào)易局勢(shì)和英國(guó)脫歐的不確定性外,2020年還有更大的風(fēng)險(xiǎn)——美國(guó)大選。摩根大通等機(jī)構(gòu)指出了2020年美國(guó)大選存在的一些風(fēng)險(xiǎn)點(diǎn): 摩根大通:美國(guó)大選是2020年市場(chǎng)面臨的最大風(fēng)險(xiǎn),如果沃倫贏得民主黨提名就更是如此。 瑞銀財(cái)富管理:隨著美國(guó)大選臨近,美股的波動(dòng)性會(huì)加劇,科技、能源、金融板塊可能出現(xiàn)大幅波動(dòng)。 匯盛金融:特朗普如果連任,很有可能持續(xù)助力美國(guó)的經(jīng)濟(jì)增長(zhǎng)。 橡樹(shù)資本管理公司:在2020年美國(guó)大選中,特朗普的勝利可能將使華爾街投資者“松一口氣”。 美銀美林:大選結(jié)束后貿(mào)易局勢(shì)可能會(huì)再次升級(jí)。 這些國(guó)際機(jī)構(gòu)認(rèn)為,美國(guó)大選將構(gòu)成2020年地緣政治風(fēng)險(xiǎn)的核心之一,投資者要特別警惕美國(guó)大選進(jìn)程對(duì)全球資本流動(dòng)、財(cái)政政策以及貨幣政策的干擾。 05債務(wù)泡沫或繼續(xù)膨脹 債務(wù)“定時(shí)炸彈”高懸 最后需要關(guān)注的是全球債務(wù)泡沫。2019年全球債務(wù)總額將創(chuàng)下225萬(wàn)億美元的紀(jì)錄新高,這一數(shù)字較上一年度增加37萬(wàn)億,且為全球年度經(jīng)濟(jì)產(chǎn)值的3倍之多。 對(duì)于不斷膨脹的債務(wù)泡沫,一些投行和機(jī)構(gòu)也發(fā)出警告: IMF:隨著債務(wù)膨脹,政府、企業(yè)和家庭在下一次利率迅速上升時(shí)將“變得脆弱”。 美國(guó)銀行:最有可能引發(fā)美國(guó)經(jīng)濟(jì)在2020年代下滑的催化劑將是當(dāng)前債市的泡沫消退。全球國(guó)債收益率剛脫離紀(jì)錄低點(diǎn),依舊有逾11萬(wàn)億美元債券的收益率為負(fù)。 瑞銀策略師:2020年對(duì)于信貸市場(chǎng)而言將是具有挑戰(zhàn)性的一年,到年底,投資級(jí)信貸利差將擴(kuò)大35個(gè)基點(diǎn)至145個(gè)基點(diǎn),高收益?zhèn)顚U(kuò)大175個(gè)基點(diǎn)至550個(gè)基點(diǎn)。 穆迪:2020年全球主權(quán)債務(wù)前景比較悲觀,該機(jī)構(gòu)指出大多數(shù)新興市場(chǎng)國(guó)家和前沿市場(chǎng)主權(quán)國(guó)家都沒(méi)有調(diào)整財(cái)政和貨幣政策的空間。 國(guó)家金融與發(fā)展實(shí)驗(yàn)室理事長(zhǎng)李揚(yáng)在日前的演講中表示,我們正在經(jīng)濟(jì)第四次全球債務(wù)浪潮。前三次都發(fā)生在新興市場(chǎng)國(guó)家,而且都以危機(jī)告終。分別為1980年代的拉美債務(wù)危機(jī)、1990年代的亞洲債務(wù)危機(jī)和2007-2009年的全球債務(wù)危機(jī)。 而第四輪債務(wù)浪潮不同,這次主要發(fā)生在發(fā)達(dá)經(jīng)濟(jì)體,比如美國(guó)、歐元區(qū)還有日本,這些國(guó)家都掌握著全球儲(chǔ)備貨幣的發(fā)行權(quán),一旦危機(jī)爆發(fā),可能比前三次的破壞力更大。 【2020年投行和機(jī)構(gòu)最看好or看衰的資產(chǎn)】 了解了國(guó)際投行和機(jī)構(gòu)對(duì)基本面的展望后,下面就來(lái)看看他們對(duì)各大資產(chǎn)的預(yù)期。 0117家投行共同看好黃金 有5大理由 首先,我們來(lái)看看投行們對(duì)于交易者最關(guān)心的黃金存在哪些共識(shí)和分歧。金十整理了26家投行和機(jī)構(gòu)對(duì)于黃金的觀點(diǎn),其中有17家投行表示看多黃金,5家投行看空,還有4家持中立態(tài)度。 從這些投行的展望來(lái)看,看漲者對(duì)2020年金價(jià)的預(yù)期在1450-1600之間,大多投行都看到1600這一整數(shù)關(guān)口,也有極少數(shù)極度樂(lè)觀者看到了2000美元/盎司,比如盛寶銀行。 他們看漲黃金的理由可以歸納為以下5點(diǎn): 1)各大央行將在2020年繼續(xù)實(shí)行寬松貨幣政策; 2)貿(mào)易局勢(shì)不確定性猶存,緊張局勢(shì)可能在2020年持續(xù); 3)全球仍存在大量負(fù)利率債券; 4)地緣政治陰霾,再加上英國(guó)脫歐還有美國(guó)大選也存在許多不確定性; 5)各國(guó)央行2020年可能會(huì)繼續(xù)大量購(gòu)買(mǎi)黃金。 而少數(shù)看空黃金的投行認(rèn)為,美國(guó)經(jīng)濟(jì)前景更加樂(lè)觀、美聯(lián)儲(chǔ)暫停降息以及2020年全球經(jīng)濟(jì)復(fù)蘇都將抑制金價(jià)上漲。 02最值得關(guān)注的趨勢(shì)——美元貶值 2019年,美元指數(shù)呈現(xiàn)穩(wěn)步攀升態(tài)勢(shì)。美國(guó)經(jīng)濟(jì)數(shù)據(jù)強(qiáng)勁、海外經(jīng)濟(jì)體活動(dòng)疲軟、貿(mào)易緊張局勢(shì)加劇,這些是美元能夠保持強(qiáng)勢(shì)的主要因素。 隨著貿(mào)易緊張局勢(shì)緩和,去年第四季度美元指數(shù)已經(jīng)自高點(diǎn)明顯回落。進(jìn)入2020年,投行對(duì)美元的預(yù)期普遍轉(zhuǎn)向看跌。以下就是部分投行的觀點(diǎn): 2020年美元之所以不被大部分投行看好,主要有四個(gè)方面的原因: 1)美國(guó)以外其他經(jīng)濟(jì)體的增速將回升,美國(guó)經(jīng)濟(jì)的相對(duì)優(yōu)勢(shì)將消失; 2)全球貿(mào)易緊張局勢(shì)出現(xiàn)實(shí)質(zhì)性緩解; 3)2020年美國(guó)迎來(lái)大選,美聯(lián)儲(chǔ)在此之前難以進(jìn)行加息; 4)美聯(lián)儲(chǔ)繼續(xù)擴(kuò)大資產(chǎn)負(fù)債表。 需要注意的是,以上幾個(gè)因素都存在不確定性,比如貿(mào)易局勢(shì)和美國(guó)大選,不排除它們會(huì)朝著利好美元的方向發(fā)展。 03歐元將在2020年大放異彩? 在美元不被看好的時(shí)候,越來(lái)越多的投行和機(jī)構(gòu)卻看好歐元的表現(xiàn)。在2019年,歐元區(qū)經(jīng)濟(jì)增長(zhǎng)疲軟,特別是德國(guó)經(jīng)濟(jì)還一度陷入技術(shù)性衰退,這令歐元在過(guò)去一年承壓下行。 進(jìn)入2020年后,投行對(duì)歐元前景感到樂(lè)觀。美國(guó)經(jīng)濟(jì)增速放緩,歐元區(qū)經(jīng)濟(jì)增長(zhǎng)有望回升,這給歐元提供了反彈動(dòng)能。以下是部分投行對(duì)2020年歐元前景的看法: 可以看到,投行們看好2020年歐元前景主要是因?yàn)闅W元區(qū)經(jīng)濟(jì)增長(zhǎng)出現(xiàn)回升跡象。歐元區(qū)經(jīng)濟(jì)的回暖,可能會(huì)導(dǎo)致歐元區(qū)主權(quán)債務(wù),特別是德國(guó)國(guó)債收益率的上升,這將支撐歐元上漲。 此外,歐央行行長(zhǎng)拉加德上任后將重點(diǎn)放在了推進(jìn)財(cái)政刺激上面,以應(yīng)對(duì)歐元區(qū)經(jīng)濟(jì)增長(zhǎng)和通脹問(wèn)題,這樣一來(lái)市場(chǎng)就會(huì)降低對(duì)歐央行降息的預(yù)期,有利于歐元上漲。 04一眾投行積極看漲美股 但漲勢(shì)大幅放緩 2019年美股的表現(xiàn)有目共睹,這讓許多華爾街投行大感意外。2020年,大部分投行預(yù)期美股將繼續(xù)上漲,但他們也表示,不要再指望美股會(huì)有2019年的表現(xiàn)。下面是投行對(duì)美股的預(yù)期: 可以看到,大部分投行對(duì)美股的預(yù)期都是看漲。目前標(biāo)普500指數(shù)在3200點(diǎn)左右,許多投行和機(jī)構(gòu)的預(yù)期都在這個(gè)數(shù)值上方。 從投行的預(yù)期中我們還能發(fā)現(xiàn)一個(gè)現(xiàn)象,那就是投行么預(yù)期美股的漲勢(shì)將大幅放緩,最樂(lè)觀的預(yù)期也只是12%不到的漲幅,相比2019年的漲幅,確實(shí)有點(diǎn)小巫見(jiàn)大巫。 05新興市場(chǎng)成為投行眼中的香餑餑 2019年,新興市場(chǎng)股市的表現(xiàn)不及發(fā)達(dá)國(guó)家股市,但是許多業(yè)內(nèi)機(jī)構(gòu)認(rèn)為,2020年新興市場(chǎng)股市的收益將超過(guò)美國(guó)、歐洲、日本等發(fā)達(dá)國(guó)家股市。 瑞信:亞洲股市2020年將迎來(lái)周期性反彈,在亞太股市中,該投行尤其看好中國(guó)股市,它預(yù)計(jì)中國(guó)股票將跑贏全球新興市場(chǎng)綜合指數(shù)。 瑞銀:2020年戰(zhàn)術(shù)性看好亞洲股市,但不包括日本股市。該投行也對(duì)中國(guó)股市青睞有加,它認(rèn)為互聯(lián)網(wǎng)和5G概念股將有不錯(cuò)的表現(xiàn)。 高盛:新興市場(chǎng)股市將在2020年實(shí)現(xiàn)不錯(cuò)的正回報(bào)。 貝萊德:看好日本和新興市場(chǎng)的表現(xiàn),這兩個(gè)市場(chǎng)都將會(huì)成為全球復(fù)蘇的受益者,而日本企業(yè)將從全球制造業(yè)復(fù)蘇和國(guó)內(nèi)財(cái)政刺激中受益。 投行們?nèi)绱丝春眯屡d市場(chǎng)在2020年的表現(xiàn)有三個(gè)方面的原因,首先是全球央行放松貨幣政策以及亞洲經(jīng)濟(jì)即將觸底均為亞洲股市上漲提供了更加有利的環(huán)境;其次是盈利前景和風(fēng)險(xiǎn)情緒改善;最后是持續(xù)貨幣寬松、低油價(jià)、美國(guó)和歐元區(qū)在未來(lái)一年內(nèi)較好的增長(zhǎng)環(huán)境會(huì)使新興市場(chǎng)經(jīng)濟(jì)增速加快。 【總結(jié)】 從以上的分析中可以看到,進(jìn)入2020年后,黃金依然是大多數(shù)投行都看好的資產(chǎn),因?yàn)槿蚪?jīng)濟(jì)復(fù)蘇還十分脆弱,風(fēng)險(xiǎn)依然存在。在2019年備受青睞的美元遭受了冷落,新興市場(chǎng)卻成了許多投行眼中的新寵,這意味著2020年國(guó)際資金可能從歐美等發(fā)達(dá)國(guó)家市場(chǎng)流向新興市場(chǎng)。 對(duì)于廣大普通投資者來(lái)說(shuō),從這些專業(yè)機(jī)構(gòu)的共識(shí)和分歧中,或許可以大概了解到2020年國(guó)際資金的洪流將何去何從。[詳情]

原標(biāo)題:美元走疲金價(jià)站穩(wěn)1520,小摩并不看好2020年前景,短線警惕見(jiàn)頂信號(hào) 周四(1月2日)亞市尾盤(pán),國(guó)際 現(xiàn)貨黃金 價(jià)格交投于1520美元附近。 美元走軟提振金價(jià)在2020年第一個(gè)交易日微幅走升,周二(12月31日)金價(jià)升至三個(gè)月高位1525.38美元/盎司,2019年全年上漲約19%。 美元在新年伊始承壓下行,因隨著國(guó)際貿(mào)易進(jìn)展局勢(shì)的好轉(zhuǎn),全球經(jīng)濟(jì)增長(zhǎng)有望受到提振,美國(guó)經(jīng)濟(jì)恐怕難以再度跑贏其他地區(qū)。美元走軟令以美元計(jì)價(jià)的諸如黃金等商品價(jià)格更具吸引力。 分析人士表示,受全球經(jīng)濟(jì)增長(zhǎng)放緩和貿(mào)易緊張局勢(shì)的拖累,不少經(jīng)濟(jì)學(xué)家預(yù)計(jì)2019年美國(guó)經(jīng)濟(jì)增速將從2018年的2.9%放緩至2.2%左右,回落到2008年金融危機(jī)以來(lái)的年均增速水平。鑒于貿(mào)易政策不確定性仍然存在,企業(yè)投資持續(xù)疲軟以及個(gè)人消費(fèi)開(kāi)支可能放緩,2020年美國(guó)經(jīng)濟(jì)可能繼續(xù)下行而非反彈。面對(duì)2020年總統(tǒng)選舉,特朗普政府和美聯(lián)儲(chǔ)將力求實(shí)現(xiàn)美國(guó)經(jīng)濟(jì)“軟著陸”而避免陷入衰退。 2020年的第一天,央行發(fā)出支持實(shí)體經(jīng)濟(jì)發(fā)展的政策禮包,中國(guó)人民銀行決定于2020年1月6日下調(diào)金融機(jī)構(gòu)存款準(zhǔn)備金率0.5個(gè)百分點(diǎn)(不含財(cái)務(wù)公司、金融租賃公司和汽車(chē)金融公司)。業(yè)內(nèi)人士表示,此次降準(zhǔn)符合預(yù)期,有利于支持實(shí)體經(jīng)濟(jì)發(fā)展,降低社會(huì)融資成本,尤其是降低小微、民營(yíng)企業(yè)融資成本。在市場(chǎng)流動(dòng)性提升的背景下,金價(jià)有望繼續(xù)走升。 不過(guò)摩根大通全球市場(chǎng)策略師Hannah Anderson表示,黃金價(jià)格一直在上漲,因投資者正涌向避險(xiǎn)性的資產(chǎn)類別。考慮到經(jīng)濟(jì)走弱時(shí)黃金表現(xiàn)通常好壞參半,投資者還是有可能會(huì)對(duì)2020年黃金表現(xiàn)感到失望的。預(yù)計(jì)到2020年,通脹可能不如預(yù)期那樣表現(xiàn)強(qiáng)勁,故黃金也不一定會(huì)表現(xiàn)良好。 數(shù)據(jù)顯示,在2019年的最后一個(gè)交易日,交易所交易基金(ETF)新增37788盎司的黃金持倉(cāng),價(jià)值規(guī)模相當(dāng)于5730萬(wàn)美元;2019年全年凈買(mǎi)入黃金量達(dá)1040萬(wàn)盎司,總持倉(cāng)同比增長(zhǎng)15%至8140萬(wàn)盎司,為2019年11月11日以來(lái)的最高水平。 1月1日黃金ETFs數(shù)據(jù)顯示,截止12月31日黃金ETF-SPDR Gold Trust的黃金持倉(cāng)量893.25噸,較上一交易日持平。 日線圖顯示,金價(jià)在上個(gè)交易日錄得流星線,RSI指標(biāo)處于超賣(mài),投資者們需警惕短線上漲動(dòng)能衰竭,存在回踩千五關(guān)口的風(fēng)險(xiǎn),不過(guò)目前仍交投于系列均線組合上方,只要成功收于1526美元上方,后市仍存繼續(xù)上攻可能。 匯通財(cái)經(jīng)易匯通軟件顯示,北京時(shí)間14:09,國(guó)際 現(xiàn)貨黃金 價(jià)格報(bào)1520.51美元/盎司,漲0.2%。[詳情]

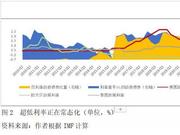

作者 | 程實(shí) 工銀國(guó)際首席經(jīng)濟(jì)學(xué)家、董事總經(jīng)理、研究部主管 來(lái)源 |《中國(guó)外匯》2020年第1期 要點(diǎn) 盡管全球貨幣政策的整體轉(zhuǎn)向部分對(duì)沖了貿(mào)易摩擦、地緣政治風(fēng)險(xiǎn)等帶來(lái)的經(jīng)濟(jì)下行壓力,但利率的長(zhǎng)期路徑走平也蘊(yùn)含著未來(lái)政策空間存在被透支的風(fēng)險(xiǎn)。 “風(fēng)塵荏苒音書(shū)絕,關(guān)塞蕭條行路難”。2019年,盡管全球貨幣政策和金融條件普遍寬松,但貿(mào)易摩擦一波三折和地緣政治風(fēng)險(xiǎn)激化,改變了經(jīng)濟(jì)復(fù)蘇的既有路徑,全球經(jīng)濟(jì)增速將創(chuàng)下2008年以來(lái)的新低。展望2020年,經(jīng)濟(jì)疲軟和通縮壓力仍將主導(dǎo)全球貨幣政策走勢(shì),整體利率環(huán)境易松難緊:對(duì)于發(fā)達(dá)經(jīng)濟(jì)體,要想通過(guò)繼續(xù)降低本已處在歷史低位的名義利率水平來(lái)維持較低的真實(shí)利率,并起到刺激經(jīng)濟(jì)的作用,將有賴于貨幣政策與財(cái)政政策、結(jié)構(gòu)性改革的協(xié)同;對(duì)于新興市場(chǎng)經(jīng)濟(jì)體,在全球貿(mào)易博弈和地緣政治沖突長(zhǎng)期化的背景下,2020年新興市場(chǎng)貨幣或?qū)⒃庥鲭A段性、結(jié)構(gòu)性的風(fēng)險(xiǎn)沖擊,而美元指數(shù)相對(duì)堅(jiān)挺也抑制了新興市場(chǎng)貨幣政策的增量寬松空間。作為少有的具有寬松空間但尚未全面降息的主要經(jīng)濟(jì)體,中國(guó)在結(jié)構(gòu)性通脹環(huán)境中將保持貨幣政策定力,兼顧“穩(wěn)健性”與“靈活度”。從貨幣政策對(duì)于投資的影響看,在全球貨幣政策延續(xù)寬松的環(huán)境下,新的挑戰(zhàn)與風(fēng)險(xiǎn)將漸次降臨,幣值穩(wěn)定的經(jīng)濟(jì)體的投資級(jí)債券和分紅率相對(duì)較高的股票,有望獲得青睞。 全球貨幣政策將延續(xù)寬松 經(jīng)濟(jì)疲弱和通縮壓力之下,全球利率環(huán)境易松難緊 美聯(lián)儲(chǔ)2015年12月首次加息后,主要新興市場(chǎng)經(jīng)濟(jì)體與發(fā)達(dá)經(jīng)濟(jì)體的整體利率變動(dòng)方向出現(xiàn)了先分化后收斂的情形。但好景不長(zhǎng),貿(mào)易摩擦和地緣政治風(fēng)險(xiǎn)的激化,生硬改變了2017年全球經(jīng)濟(jì)普遍復(fù)蘇的既有路徑。2019年,美債利率頻頻倒掛牽動(dòng)著市場(chǎng)對(duì)經(jīng)濟(jì)陷入衰退的擔(dān)憂,美聯(lián)儲(chǔ)在內(nèi)外壓力交織之下明顯“轉(zhuǎn)鴿”,三次降息配合擴(kuò)表重啟,帶來(lái)了市場(chǎng)預(yù)期的超調(diào)式反轉(zhuǎn)。新興市場(chǎng)經(jīng)濟(jì)體則緊隨其后且力度加碼,與發(fā)達(dá)經(jīng)濟(jì)體的利差再次走闊。從2019年全球貨幣政策整體走向看(見(jiàn)圖1),美聯(lián)儲(chǔ)的轉(zhuǎn)向,引領(lǐng)了全球降息潮,年初至今逾30個(gè)主要經(jīng)濟(jì)體開(kāi)啟了降息閘門(mén)。隨著2018年部分貨幣急劇貶值的壓力消退,2019年新興市場(chǎng)貨幣政策被動(dòng)收緊的局面有所改善,也在全球金融條件寬松的背景下獲得了一絲喘息的空間。即便2019年12月美聯(lián)儲(chǔ)暫停了降息,以俄羅斯、土耳其為代表的新興市場(chǎng)經(jīng)濟(jì)體也并未停下寬松的腳步。而與此同時(shí),疲弱的經(jīng)濟(jì)表現(xiàn)也令歐、日的貨幣政策正常化進(jìn)程一拖再拖。盡管全球貨幣政策的整體轉(zhuǎn)向部分對(duì)沖了貿(mào)易摩擦、地緣政治風(fēng)險(xiǎn)等帶來(lái)的經(jīng)濟(jì)下行壓力,但利率的長(zhǎng)期路徑走平也蘊(yùn)含著未來(lái)政策空間存在被透支的風(fēng)險(xiǎn)。 負(fù)利率政策面臨下界約束,彌合產(chǎn)出缺口和防范金融風(fēng)險(xiǎn)當(dāng)權(quán)衡 自2012年以來(lái),全球主要央行討論與實(shí)踐的核心議題之一就是如何突破零利率下限,以便使寬松的貨幣政策能持續(xù)刺激通脹和經(jīng)濟(jì)增長(zhǎng)。除了提高通貨膨脹目標(biāo)、實(shí)施非傳統(tǒng)貨幣政策外,作為對(duì)現(xiàn)金征稅的變通,央行將基準(zhǔn)利率調(diào)至零以下的“負(fù)利率”政策被諸多國(guó)家采用。2019年,占全球GDP約24%的經(jīng)濟(jì)體重要利率落入負(fù)區(qū)間。對(duì)常規(guī)貨幣理論更大的突破在于,一些銀行開(kāi)始將政策負(fù)利率轉(zhuǎn)嫁給了零售客戶。從經(jīng)濟(jì)影響看,負(fù)利率環(huán)境約束了貨幣政策空間,但歷史性的利率低位客觀上也打開(kāi)了部分經(jīng)濟(jì)體擴(kuò)張財(cái)政的空間。隨著主要央行政策利率軌道沿低位下行,債券市場(chǎng)的負(fù)利率將常態(tài)化,而收益率超過(guò)3%的發(fā)達(dá)經(jīng)濟(jì)體政府債券占比將長(zhǎng)期低于1%(見(jiàn)圖2)。在此情形下,部分發(fā)達(dá)經(jīng)濟(jì)體(如作為歐元區(qū)核心國(guó)家的德國(guó))如能果斷主動(dòng)寬松財(cái)政配合貨幣政策,將有望擺脫通縮和經(jīng)濟(jì)繼續(xù)失速的威脅。但學(xué)理表明,負(fù)利率常態(tài)化也面臨利率傳導(dǎo)有效性降低、債券市場(chǎng)流動(dòng)性下降、銀行利潤(rùn)空間收窄、金融市場(chǎng)分割和動(dòng)蕩加劇等風(fēng)險(xiǎn)。此外,在現(xiàn)實(shí)世界中,負(fù)利率在達(dá)到下限前是否能起到抑制通縮的效果仍然存疑。未來(lái)數(shù)年,倘若科技未能取得跨越式突破,伴隨人口老齡化、全球化退潮及女性勞動(dòng)參與率見(jiàn)頂,全球經(jīng)濟(jì)反彈將缺乏根基。理論上講,通脹率并無(wú)下限,但負(fù)的名義利率存在邊際效用遞減和下界的明確約束。因此,能否通過(guò)繼續(xù)降低本已處在歷史低位的名義利率水平來(lái)維持較低的真實(shí)利率,起到刺激經(jīng)濟(jì)的作用,學(xué)界和市場(chǎng)至今仍難有定論。因此,在非常規(guī)貨幣政策和高債務(wù)存量常態(tài)化的背景下,負(fù)利率這柄雙刃劍的正向作用,極大程度上依賴于監(jiān)管的有效性;同時(shí),公共開(kāi)支的投向也至關(guān)重要,不僅需要滿足刺激當(dāng)期的總需求,更需著眼于可以提高人力資本、潛在產(chǎn)出水平、可持續(xù)發(fā)展能力的方向。 中國(guó)貨幣政策在結(jié)構(gòu)性通脹環(huán)境中騰挪政策空間,兼顧“穩(wěn)健性”與“靈活度” 2019年11月,中國(guó)CPI同比增速達(dá)4.5%,相較10月再次躍升0.7個(gè)百分點(diǎn)。其主要貢獻(xiàn)仍為豬肉價(jià)格的沖頂(同比上升110%),帶動(dòng)CPI同比增長(zhǎng)2.64%。筆者認(rèn)為,未來(lái)一段時(shí)間通脹壓力仍存。第一,核心動(dòng)能豬肉價(jià)格仍在高位盤(pán)旋。高頻數(shù)據(jù)顯示,12月初的豬肉價(jià)格并未延續(xù)11月末的下行趨勢(shì),平均批發(fā)價(jià)仍盤(pán)踞于43元/公斤以上。第二,雖然本輪通脹由“超級(jí)豬周期”推動(dòng),但仍不可忽視其超預(yù)期延續(xù)與擴(kuò)散的風(fēng)險(xiǎn)。11月,蔬菜價(jià)格同比上升3.9%,從12月高頻數(shù)據(jù)看,蔬菜價(jià)格仍在繼續(xù)攀升(見(jiàn)圖3)。與之形成對(duì)比的是,生產(chǎn)端價(jià)格仍保持疲弱。11月,受基數(shù)減小的影響,PPI同比微升至-1.4%,但環(huán)比下降了-0.1%。在2019年中央經(jīng)濟(jì)工作會(huì)議上,2020年政策表述中同時(shí)提及“宏觀政策要穩(wěn)”與“微觀政策要活”,并在一貫的穩(wěn)健貨幣政策基調(diào)下加入了“靈活適度”的新要求。筆者認(rèn)為,2020年的中國(guó)貨幣政策將在方向上保持定力,而在具體力度、節(jié)奏和時(shí)序上會(huì)因勢(shì)而動(dòng)。根據(jù)筆者的判斷,當(dāng)前至2020年年中,中國(guó)貨幣政策的總量性工具將保持穩(wěn)健,定向降準(zhǔn)、MLF加碼敘做等結(jié)構(gòu)性工具將躋身政策菜單的前列。2020年下半年,隨著通脹的較快回落,MLF降息空間會(huì)隨之?dāng)U張,全年LPR的下行空間最高或?qū)⑦_(dá)到50bp。 新的挑戰(zhàn)與風(fēng)險(xiǎn)將漸次降臨 寬松力度邊際減弱滋生風(fēng)險(xiǎn),新興市場(chǎng)貨幣貶值陰影難散 雖然美聯(lián)儲(chǔ)在轉(zhuǎn)鴿之后,或?qū)⒀永m(xù)寬松立場(chǎng),但這并不意味著新興市場(chǎng)貨幣可以高枕無(wú)憂。第一,經(jīng)濟(jì)政策不確定性主導(dǎo)近期新興市場(chǎng)貨幣走勢(shì)。過(guò)去一年來(lái),對(duì)于新興市場(chǎng)貨幣波動(dòng)風(fēng)險(xiǎn),政策不確定性的短期影響力要高于美聯(lián)儲(chǔ)降息(見(jiàn)圖4)。隨著全球貿(mào)易博弈和地緣政治沖突的長(zhǎng)期化,2020年新興市場(chǎng)貨幣或?qū)⒃庥鲭A段性、結(jié)構(gòu)性風(fēng)險(xiǎn)的沖擊,經(jīng)濟(jì)內(nèi)生動(dòng)能和政策空間的差異也將導(dǎo)致幣值表現(xiàn)分化。第二,寬松力度邊際減弱,美元指數(shù)下行空間有限。雖然2020年美聯(lián)儲(chǔ)仍大概率會(huì)維持相對(duì)寬松的立場(chǎng),但短期的降息增量空間不大,維持與今年同樣的降息力度幾乎不可能。此外,基于消費(fèi)者信心指數(shù)仍在高位、勞動(dòng)力市場(chǎng)相對(duì)穩(wěn)健、美債利率曲線也重回陡峭,2020年美國(guó)經(jīng)濟(jì)衰退的風(fēng)險(xiǎn)已大幅降低;但歐元區(qū)卻仍受英國(guó)“硬脫歐”不確定性的影響,經(jīng)濟(jì)有持續(xù)疲軟的可能。二者均會(huì)對(duì)美元指數(shù)形成支撐。筆者的測(cè)算表明,2020年新興市場(chǎng)最危險(xiǎn)的十大貨幣依次為:委內(nèi)瑞拉玻利瓦爾、阿根廷比索、印度盧比、巴西雷亞爾、土耳其里拉、南非蘭特、印尼盾、馬來(lái)西亞林吉特、白俄羅斯盧布、越南盾。 負(fù)利率常態(tài)化帶來(lái)投資選擇挑戰(zhàn),穩(wěn)定票息或成為新的追逐 在主要發(fā)達(dá)經(jīng)濟(jì)體整體利率水平處于并將維持在歷史低位的環(huán)境中,票面利率/派息率相對(duì)較高的低風(fēng)險(xiǎn)資產(chǎn)保持了“債”的屬性。低息/負(fù)息債券的總回報(bào)源于資本增值,但在超低利率的環(huán)境中,凸性作用明顯放大了高久期債券價(jià)格對(duì)于利率變動(dòng)的反應(yīng)幅度,進(jìn)而呈現(xiàn)出更多的“股”性。對(duì)于支出剛性的長(zhǎng)期投資者,匹配資產(chǎn)和負(fù)債久期固然會(huì)引致其對(duì)于長(zhǎng)期低利率債券的被動(dòng)需求,但考慮到超長(zhǎng)期限低息債券的價(jià)值高波動(dòng)性和持有到期策略的大范圍失效,其資產(chǎn)組合中能產(chǎn)生穩(wěn)定現(xiàn)金流的資產(chǎn)仍需要維持相當(dāng)比重。在此情形下,幣值穩(wěn)定的經(jīng)濟(jì)體的投資級(jí)債券和分紅率相對(duì)較高的股票有望獲得青睞,其中兼具升值潛力和相對(duì)高票息的人民幣債券的吸引力將進(jìn)一步增強(qiáng)。2018年,美、日、德、英四國(guó)中,分紅率大于3%的股票主要分布于金融行業(yè);而中國(guó)股市中,這一比例最高的為可選消費(fèi)行業(yè)(見(jiàn)圖5)。 [詳情]

原標(biāo)題:2019年收官在即,黃金多頭持續(xù)發(fā)力,有望錄得九年來(lái)最佳年度表現(xiàn) 周二(12月31日)亞市尾盤(pán),國(guó)際 現(xiàn)貨黃金 價(jià)格維持高位震蕩之勢(shì),現(xiàn)交投于1522美元附近。 現(xiàn)貨黃金 價(jià)格升破1520美元關(guān)口,刷新9月26日以來(lái)新高1524.23美元,美元走疲為金價(jià)提供支撐,不過(guò)市場(chǎng)對(duì)國(guó)際貿(mào)易局勢(shì)的樂(lè)觀情緒可能限制金價(jià)上行空間。 今日為2019年最后一個(gè)交易日,金價(jià)有望錄得2010年來(lái)最佳年度表現(xiàn),目前已上漲了約18%,主要受?chē)?guó)際貿(mào)易緊張局勢(shì)及全球主要央行紛紛放松銀根的提振。 元旦假期將至,基本面消息極為清淡,不過(guò)稍早出爐了向好的中國(guó)數(shù)據(jù),中國(guó)12月官方制造業(yè)PMI漲至50.2,好于預(yù)期的50.1,符合前值,12月官方非制造業(yè)PMI微降至53.5,略不及預(yù)期,預(yù)期和前值分別為54.2和54.4,一如往常,市場(chǎng)焦點(diǎn)聚集在制造業(yè)表現(xiàn)上,其中新訂單指數(shù)為51.2%,比上月微落0.1個(gè)百分點(diǎn),連續(xù)兩個(gè)月位于臨界點(diǎn)之上,表明制造業(yè)市場(chǎng)需求繼續(xù)增長(zhǎng)。 美元兌主要貨幣走軟,令以其他幣種持有黃金的成本降低,上周五(12月27日) 美元指數(shù) 大跌0.59%,錄得3月以來(lái)最大單日跌幅,周一(12月30日) 美元指數(shù) 盤(pán)中一度創(chuàng)7月3日以來(lái)新低至96.60,目前仍維持疲態(tài)。 荷蘭銀行貴金屬策略師Georgette Boele認(rèn)為,投資者或許應(yīng)該等待更好的機(jī)會(huì)再入場(chǎng)。長(zhǎng)期而言,一切因素看起來(lái)都是利好黃金的,預(yù)計(jì)2020年和2021年黃金市場(chǎng)都將走高。但在此之前,金價(jià)會(huì)先出現(xiàn)回落。 Boele指出,2020年將又是一個(gè)黃金表現(xiàn)強(qiáng)勁的年份,并且年初通常是黃金表現(xiàn)比較好的時(shí)段。進(jìn)入新的一年,前兩周金價(jià)會(huì)上漲,但之后就要小心出現(xiàn)回落,投資者或許應(yīng)當(dāng)暫時(shí)先等待更好機(jī)會(huì)到來(lái),再入場(chǎng)。 Boele指出,無(wú)論是全球低迷的利率,各國(guó)央行的寬松政策等因素,都是利好黃金的,更重要的是預(yù)計(jì)美元在明后兩年都會(huì)表現(xiàn)疲軟。問(wèn)題在于,在金價(jià)的上漲中,投資者或許會(huì)涌入太空,市場(chǎng)會(huì)因此出現(xiàn)意外的修正,投資者需要先等待健康的回落再入場(chǎng)。 12月31日黃金ETFs數(shù)據(jù)顯示,截止12月30日黃金ETF-SPDR Gold Trust的黃金持倉(cāng)量893.25噸,較上一交易日持平。 技術(shù)分析師指出,維持看漲金價(jià)立場(chǎng),從月線圖來(lái)看處于系列均線上方,近四個(gè)月以來(lái),金價(jià)處在看漲楔形內(nèi),若金價(jià)突破1560美元-1600美元區(qū)間,后市將上漲,上行目標(biāo)依次為1730美元和1900美元,若金價(jià)于2020年跌破1445美元支撐位,將向下測(cè)試1350美元,然后是1250美元。 匯通財(cái)經(jīng)易匯通軟件顯示,北京時(shí)間13:50,國(guó)際 現(xiàn)貨黃金 價(jià)格報(bào)1522.62美元/盎司,漲0.48%。[詳情]

Copyright ? 1996-2020 SINA Corporation, All Rights Reserved

新浪公司 版權(quán)所有