【前瞻2020】決戰美元:唱衰聲一片,最準預言家卻發出不同聲音

來源:金十數據

華爾街美元指數預期驚現巨大分歧,上至100下至80,是否注定寬幅震蕩?今年行情必看美國大選,歷史是否真能彰顯未來?

準確預測美元走勢對于交易員判斷其他主要貨幣、原油、黃金、債券等各類資產的前景至關重要。

貨幣的走勢通常由國家間經濟基本面差異、資金利率差異、跨境資本流動等多重因素綜合決定,所以美元2020年是強是弱歸根到底取決于美國經濟、財政、貨幣政策情況、非美貨幣走勢以及全球資金避險需求等因素的綜合力量。

從目前的情況看,綜合各方分析后發現,市場對于美元前景的預期相互矛盾,相當復雜。

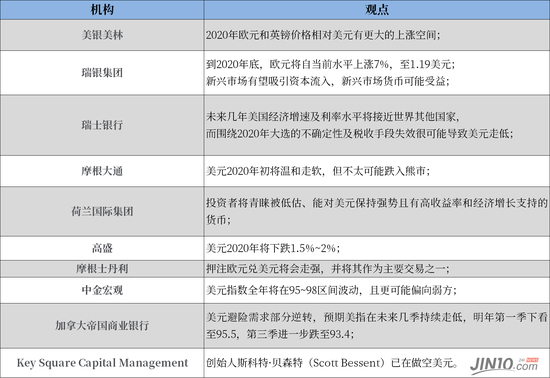

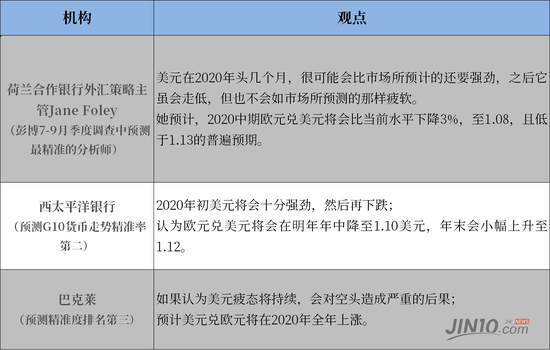

華爾街共識:2020年美元兌絕大部分G10貨幣下跌

當前市場對于今年美元走勢的共識是:前景黯淡,預測美元兌大部分G10貨幣都會在2020年有所走軟,如下圖所示。另外,CFTC數據顯示,截止12月底,對沖基金和其他大型投機者自2018年6月以來首次轉變為美元凈空頭。

唱空甚至已經開始做空美元的投行不在少數:

大家的觀點為何一邊倒呢?

首先,我們回顧一下美元在2019年前三個季度保持上漲的原因:

1、特朗普總統太能虐:其對外貿易政策導致全球貿易低迷、投資者避險情緒高漲;對內政策促使美國企業資金回流。

2、對手太弱:持續近四年的“脫歐”談判令英鎊年中大幅走低、德國經濟瀕臨衰退導致歐元持續承壓、與國際貿易形勢緊密掛鉤的澳元與紐元屢屢受挫。

3、全球央媽步伐太一致:寬松大潮間接推高美元。

而到了2019年第四季度,一切似乎開始轉向:

1、特朗普主導的國際貿易局勢有所好轉、全球經濟前景的不確定性大幅降低,投資者風險偏好走強,轉投大宗商品期貨和股匯資產。

2、對手開始翻身:英國無協議“脫歐”風險逐漸降低,歐洲經濟有望受益,歐元、英鎊進入上升通道;日本央行寬松受限,日元被動升值;部分新興市場回暖,“追逐收益”支撐部分新興貨幣走強。

3、美聯儲明確貨幣政策立場:雖暫停降息,但加息門檻高,還不停擴表。

4、2020年新增風險——美國大選的不確定性。特朗普為給大選助力想要弱勢美元,因美元走軟有利于出口走強,對標普500指數的助推更是立竿見影。另外,交易員認為如果民主黨反商政策候選人聲望上揚,美元可能貶值更多。

于是,美元開始面臨沉重壓力,第四季度美元指數下跌2.6%,僅12月就下跌1.5%,尋求避險的資本大量外流。因此,大多數投行預測2020年美元較高的收益及避險貨幣的地位將難以持續,單邊優勢將無以為繼。

匯市最準預言家們:市場過分看跌美元

但我們都知道,市場上賺錢的永遠是少數人,因為真理總是掌握在少數人手里。外匯市場里號稱“預測最準確”的人并不認同上述觀點。

綜合下來,這些投行仍看好美元的理由包括:

1、雖然美聯儲本身表示會在2020全年按兵不動,但由于其他央行可能會比美聯儲還要寬松,因此美元很可能再次走強。

2、只要其他經濟體無法在2020年實現實質性的經濟反彈,主要貨幣如歐元等無法大幅上漲,那美元將很可能走強。

3、所有看跌美元的觀點都要考慮一個“意外”:如果出現意外的地緣政治事件再次沖擊市場,例如全球貿易摩擦加劇、英國“硬”脫歐或意大利政治風險尖銳化等,交易員會再次尋求將美元作為保值工具。

最樂觀的布朗兄弟哈里曼全球外匯策略主管WinThin甚至認為,2020年美元將向100大關發起沖擊。

美元就是在這種相互矛盾的預測中進入2020年的,對于許多投行而言,他們只是沒想到,“意外”來得那么快。2020年開年后第三天,中東形勢突然告急,美國承認空中打擊伊拉克首都巴格達國際機場,造成伊朗伊斯蘭革命衛隊重要將領死亡。隨著事件不斷升級發酵,美元的避險屬性開始再次發揮作用。

于是,當我們真正進入2020年后,那些預測美元將繼續下行的理由會不會被推翻?目前來看,華爾街的看空和看多力量難分勝負。

剖析2020年影響美元的因素

不過,投行預測向來以不靠譜著稱,就著各種利多利空因素,我們不妨自己來好好剖析,以窺美元今年的命運。

——從利多的方面看

第一,眼下美國經濟僅是增速放緩,“衰退”一說仍待求證。

經濟學家預計美國經濟今年將增長2%左右,歐洲經濟將增長約1%,美國經濟仍將引領西方世界,而且美元走強更多與全球經濟疲軟有關。況且,美聯儲去年接連降息的舉措更是意在支持美國經濟增長。根據“強經濟、強貨幣”的邏輯,若后期美國經濟數據表現良好,美元指數在震蕩調整之后仍有走強可能。

第二,雖然美聯儲已接受宏觀風險已經下降的觀點,將停止降息,但G10國似乎沒有收緊政策的計劃。

這就鎖定了美元兌主要貨幣近100-150個基點的收益率優勢。

第三,如果全球宏觀因素確實出現好轉,這種利差優勢將會吸引追求回報最大化的投資者繼續投資美國資產。

相反,如果情況沒有好轉,出于對避險需求的考慮,美元無與倫比的流動性需求很可能重新推動美元上漲。這一點已經在市場近日對美伊沖突的反應中得到體現。另外,如果油市因為中東地緣風險大漲,會推升美國通脹,給美聯儲帶來加息壓力,讓美元重新獲得來自央行的動力。

第四,全球經貿的不確定性依然存在。

雖說全球最大兩個經濟體第一階段的貿易磋商已經可以期待樂觀成果,但第二階段的談判才會觸碰真正棘手的問題且仍存在更大的不確定性,加上英國和歐盟在年底前仍無法達成協議脫歐的可能性,料將提振市場對美元的避險需求,助力美元在今年中期恢復強勢。

第五,全球負利率也是推高美元指數的一個重要原因。

由于歐元區很多債券已經進入負利率,美國/歐元區的收益率利率在不斷擴大。美國/德國10年國債收益率利差目前為230個基點左右,遠高于過去10年109個基點的平均值。美/歐的收益率擴大也對美元有升值的推動力。

——從利空方面看

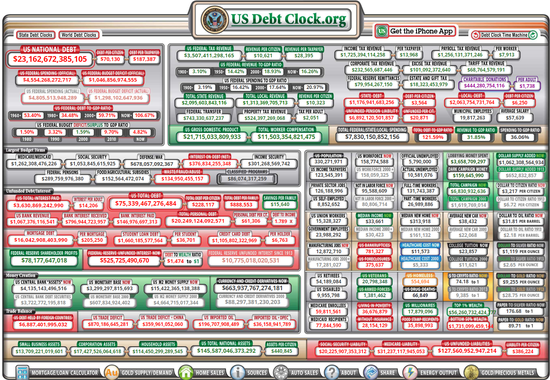

第一,美國的債務增速已經超出了經濟增速。

美國債務鐘

美國財政部數據顯示,截至2020年1月7日午間,美國國債總額升至23.16萬億美元,且每一秒都在創歷史新高。每年的利息幾乎完全抵消掉了美國的GDP增量。

這意味著,如果只靠生產積累,美國的財富將不會增長。若非美元仍是全球最主要的儲備貨幣,美國政府恐怕早已破產。如果不止住債務增長勢頭,美國債務違約或只是時間的問題!

第二,在特朗普的壓力下,美聯儲加息渺茫,而且將不得不繼續通過量化寬松(QE)來對沖潛在的債務危機同時支撐美國的牛市。

這暗示美元的長期走勢或面臨巨大下行風險。

第三,技術面顯示美元正處于長期看跌的開端,美指甚至有跌向80的可能。

從艾略特波浪來看,美指似乎正處于長期下行趨勢的開端,11月初的低點預示著推動浪((1))的結束。美元指數下方第一個目標看向94-95甚至更下方,長期來看,若美指跌破92.23則可能會進一步跌向80-85。

最后,2020年行情必看美國大選。

如前文所述,許多投行認為這次選舉將利空美元,但細究下來發現,其實大選對美元的影響將會很復雜。

首先,投資者在權衡候選人名單時,往往更傾向于產生焦慮情緒。而且,隨著大選臨近,圍繞大選的新聞以及美國經濟政策可能發生的巨大變化,可能會引發市場動蕩,美股的波動可能加劇。

這些不確定性可以說會打壓美元,但同時也可能利于美元獲得避險需求的支撐而走強。

其次,如果選舉過程中,有跡象顯示特朗普總統將再次當選(大概率),交易員們會認為不再面臨選舉羈絆的特朗普可能對貿易伙伴采取更強硬的立場。

此前特朗普曾警告,在第二個任期內談判達成的協議會“糟糕得多”。而從他的政治對手伊麗莎白·沃倫(Elizabeth Warren)等關于貿易的言論來看,如果民主黨有望贏得總統選舉,也不大可能采取更溫和的方式。由大選引發的貿易擔憂,應該會利好美元走強,正如2019年前三個季度美元走強的大背景一樣。

然而,正如美國知名投行杰富瑞(Jefferies LLC)指出,若大選最終由民主黨的伊麗莎白·沃倫和現任總統特朗普對決,則可能終結美元多年來的上漲走勢。原因包括:

1、沃倫和特朗普都是弱美元推崇者;

2、沃倫對決特朗普,可能引發“一場誰承諾更多龐大支出的競賽”,這可能進一步擴大美國的赤字,從而在短期內削弱美元。

所以,美國大選這件事究竟利多還是利空美元,不能一概而論。而歷史給我們的昭示是:大選年美元漲!

統計顯示,在1950年至今的17輪總統大選期間,大選年的美元表現強于非大選年,平均上漲3.62%。主要邏輯是,在任總統傾向于推出利好經濟增長的政策相關。

就大選年的季度表現來看,不確定性會明顯干擾市場,風險資產通常先弱后強,美股在三季度表現明顯弱于四季度的表現,而美元則相反:9-10月沖刺期平均上漲1.96%,11-12月結束期則平均下跌0.21%。

總結

綜上所述,各家投行都已經把美元的利多利空因素列舉了一遍,整體來看,利多的因素依然多于利空。想要美元真正轉向,必須確認美國經濟動力明顯弱于全球且全球政經局勢有明顯好轉。

雖然這兩方面都沒有令人信服的證據,但華爾街目前普遍看空美元,技術面亦暗示美元下跌,唯有少數頂尖投行繼續看多。誰對誰錯,要等到年末美國大選塵埃落定之后才能定奪。

接下來,美伊最新沖突可能會改變部分投行的立場。可以預見的是,選舉年美元的波動性會很大,歷史經驗則昭示美元第三季度上漲的概率與幅度都可能比較大。

總而言之,2020年是決策者、選民和投資者都要面臨重要抉擇的一年,投資者要面臨許多政治因素的干擾。今年的整個大背景是,經濟增長很可能會低于前幾年。投資者在評估收益時切勿貪心,必須在外匯市場上保持靈活、保持警惕。最重要的是,切勿重倉押注,這樣才能在變化多端的金融市場中隨時因應各種可能發生的情況。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:郭建

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)