來源:人民幣交易與研究

在即將進入2020年之際,高盛按慣例發表了一年一度的全球跨資產交易的七大理念和全球10大頂級交易策略的研報,深度揭示了其關于跨資產交易的理念及相關10大投資策略。本刊將連續兩日發布該兩篇報告的全文翻譯。并在文后對2019年投資理念做出鏈接。

1. 全球經濟增長穩定

保持做多美國國債的平準點;目標:1.9%,止損:1.55%。我們將10年期平準點的目標上調至1.9%。交易面臨的風險是,如果未能達成一項初步貿易協定,增長方面的擔憂就會重新浮現,盡管10年期的平準點在某種程度上應與此類發展隔離(表1)。

做多新興市場股票并進行對沖。進入2020年,我們預計新聞和數據流將繼續支持周期性資產。特別是對于新興市場股票,我們持正面觀點的核心是對更好收益的預期,當前摩根士丹利資本國際(MSCI)新興市場市盈率為12.4倍,不太可能出現額外的估值上行(表3)。下行風險依然存在,但在3月底前我們預計全球市場消化兩個主要的信息:(1)宏觀經濟數據是否會再加速;(2)圍繞美國總統大選。鑒于我們的宏觀觀點,我們建議投資者繼續做多新興市場股票,同時對沖潛在的左尾風險事件。一個簡單的方法是購買3月31日到期的看跌期權,行使價格比現貨價格低5%;主要新興市場指數的看跌期權成本約為2.5%,我們認為MSCI新興市場指數有上漲10%的戰術潛力(見表4)。看漲期權可能看起來也很有吸引力,但我們的核心觀點是做多MSCI新興市場,然后考慮對沖。

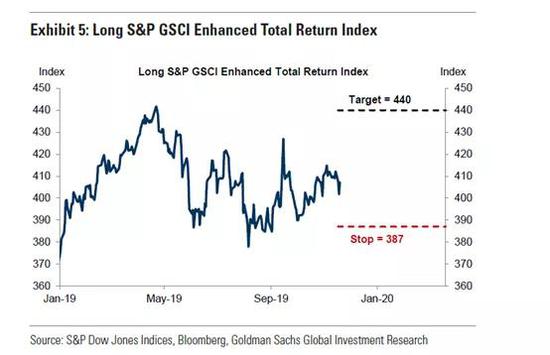

在407點做多標普高盛商品指數(S&P GSCI)總回報指數,目標為440點(+8%收益),止損于387點(-5%虧損)。我們認為,到2020年,舊經濟去杠桿化仍將是一個關鍵主題,企業將更關注債務削減,而非盈利增長作為去杠桿化的方式。這表明,資本支出將繼續下降,企業將專注于利用現金流償還債務。資本支出下降將使現貨供應吃緊,因政治不確定性加劇和庫存減少。這將使主要市場的現貨價格高于遠期價格,從而支撐現貨溢價。盡管我們預計,2020年銅以外的大宗商品價格將橫向波動,但這種溢價仍是我們看漲大宗商品回報的核心觀點。

通過GSXPFYDE指數,做多周期性股票VS防御類股。鑒于我們對2020年新興市場GDP的預測為4.8%,我們認為GSXPFCDE指數有進一步上漲10%的空間,止損于-5%(見圖7)。

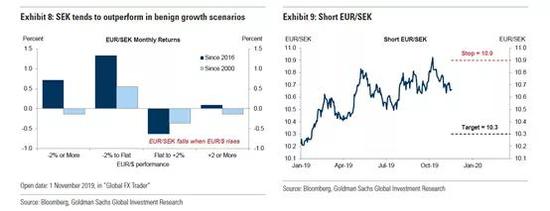

繼續做空歐元/瑞典克朗;目標:10.30,止損:10.90。作為十國集團中最開放的經濟體,瑞典將從全球增長的改善和歐元區衰退風險的降低中受益。在歐元溫和走強的情況下,瑞典克朗的表現往往會更好(見表8)。該交易也應受益于不對稱的貨幣政策反應功能。盡管許多全球央行(包括歐洲央行)的降息門檻似乎低于加息,但瑞典央行已表現出擺脫負面領域的強烈愿望。因此,我們認為瑞典央行極有可能在12月加息,即使經濟數據進一步惡化,也不會愿意降息。

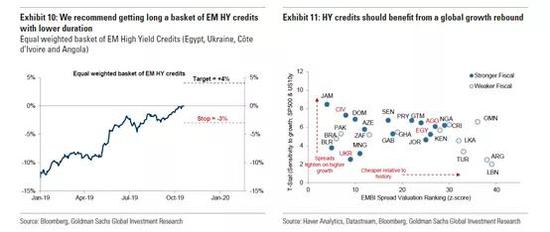

做多新興市場高收益信貸(埃及、烏克蘭、科特迪瓦和安哥拉),因其擁有更強勁的財政前景和更短的久期;總回報率目標4%,止損于-3%。在未來幾個月周期性數據好轉的背景下,我們認為,鑒于新興市場高收益信貸對全球增長風險的敏感性更高,估值也更具吸引力,在財政前景更為強勁的情況下,它們的總回報仍有超越整體市場的空間。

2. 質量為上

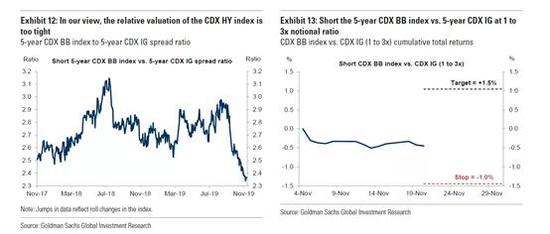

以1至3倍的名義比率,做空5年期CDX BB級指數 VS 5年期CDX投資級(IG)指數,初始總回報率目標為1.5%,止損為-1%。我們認為,近期BB級指數的出色表現有些過頭了,預計未來CDX 投資級的表現可能會更好,原因有三。首先,我們認為,與BBB級相比,BB指數的溢價過低。第二,在CDX投資級指數的125個成分股中,有10個成分股在CDX-高收益-BB指數附近或更寬的范圍內交易。在我們看來,這種“降級溢價”頗具吸引力,因為我們認為,出現一波評級下調至高收益債的可能性相對較小。第三,盡管今年盈利增長疲弱,推遲了大型BBB評級發行人的減債計劃,但我們最近對一些大型BBB評級發行人的資本管理進行的審查表明,它們越來越希望利用財務靈活性和借債能力來實現并購和股東回報。自2019年10月29日CDX BB指數推出以來,其表現一直優于CDX IG,后者為交易提供了一個有吸引力的切入點(表13)。

以1.25:1的名義比率,做空iBoxxLeveraged Loan index(杠桿貸款指數)VS iBoxx HY index(高收益指數),初始總回報率目標為3%,止損為-2%。首先,杠桿貸款市場的基本面仍然具有挑戰性,比高收益市場更具挑戰性。一個令人擔憂的趨勢是,評級譜低端的評級下調速度顯著加快,與高收益債券市場相當溫和的情況形成鮮明對比(表15)。其次,杠桿貸款市場的供需技術面已變得更加脆弱。最后,在我們看來,各部門的構成差異有利于高收益債券市場。

3. 美聯儲袖手旁觀

做空五年期歐元實際利率VS美元實際利率,;目標:0.75%,止損:1.15%。相對于名義利率,我們更喜歡實際利率,因為我們對美國中期通脹持溫和樂觀態度,但對歐元區通脹補償持負面態度。此外,與名義利率水平相比,實際利率差異看起來很大(表16)。

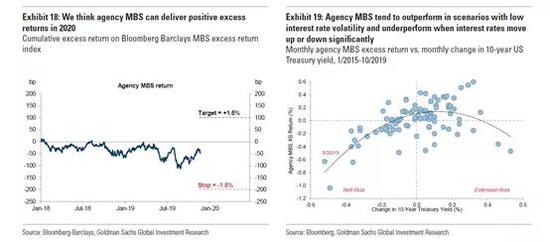

做多美國機構MBS(抵押貸款擔保證券)、利率對沖,總回報率目標為+1.5%,止損為-1.5%(表18)。鑒于未來政策利率變動的門檻很高,中期利率可能在窄幅區間波動,這應會支撐機構MBS利差。此外,與其他風險資產相比,機構MBS在2019年的表現明顯不佳,這為該交易提供了一個有吸引力的切入點。

維持美國2s 10s OIS(隔夜指數掉期)掉期息差曲線趨平,目標:-17bp,止損:-4bp。明年美國國庫券和息票自由浮動的背離,應會導致美國掉期息差曲線出現結構性趨平傾向(見圖20)。

4. 不要對抗歐洲央行

做多BTPs(意大利政府債券);目標:0.55%,止損:1.2%。歐洲政府債券收益率的壓縮已經使整個主權信用范圍內的風險調整利差趨于平衡(表22)。我們認為相對于葡萄牙,最近BTPs的疲軟為做多提供了一個有吸引力的切入點(表23)。

在歐洲市場,做多iBoxx Contingent Convertible LiquidDeveloped Market AT1(iBoxx或有可轉換流動性發達市場AT1指數),初始總回報率目標為+4.0%,止損為-4%(表24)。

5. 英國脫歐的重大進展

做空10年期英國國債;目標:1%,止損:0.50%。我們期待英國退歐進程在大選后更接近解決。這不僅可以降低長期溢價,還可以讓收益率為潛在的財政擴張定價,從而導致英國利率與歐元利率進一步脫鉤(見表25)。

做空歐元/英鎊;目標:0.82,止損:0.88。脫歐相關的不確定性令英國經濟的相對表現承壓,并促使中長期投資者撤出英國資產。如果英國在解決退歐問題上取得一些進展,我們已經確定了有超過1500億美元的英國資本流入可以得到釋放(見表27)。投資者可能想要考慮一種期權形式,例如歐元/英鎊的看跌價差,因為我們預測未來一年的所有英鎊升值都發生在前三個月(表28)。與此同時,英國退歐協議很可能與歐洲尾部風險的普遍降低相一致,因此,歐元/英鎊走低和歐元/瑞士法郎走高等相關結構也可能具有吸引力。

6. 新興市場外匯:尋求利差

做空歐元/墨西哥比索,總回報目標 (修訂至)109,止損 (修訂至)103。做空歐元和做多墨西哥比索提供了非常有吸引力的收益率:大約8%的名義年化收益率。自5個月前我們提出這一交易建議以來,到目前為止,利差占潛在總回報的一半以上(表29)。

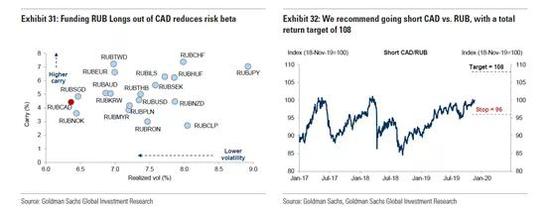

做空加拿大元/俄羅斯盧布,總回報目標108,止損96。在總回報基礎上,盧布是我們在新興市場外匯市場最青睞的多頭之一。另一方面,我們建議將資金從加元中撤出,因為在一定程度上,加元對風險情緒和油價都有著極高的敏感性。

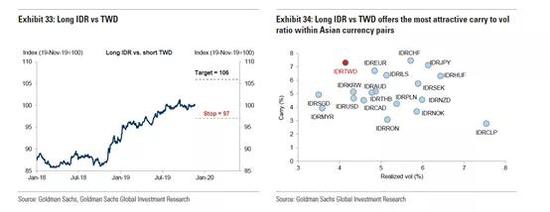

做多印尼盾/新臺幣,總回報率目標為106,止損為97。我們認為2020年應該繼續有利于利差。我們青睞印尼盾,因為它的特點是高收益率、低波動性和國內政策的良好基礎。印尼盾多頭的一個問題可能是全球風險偏好波動的脆弱性,在這種情況下,風險規避事件可能會令印尼盾承壓。考慮到這種風險,我們建議做多印尼盾/新臺幣,而不是美元。雖然我們認為新臺幣兌美元現匯可能略有升值,但我們認為新臺幣是一種有吸引力的融資貨幣(表33)。首先,在主要貨幣中,新臺幣提供了大量的利差。其次,新臺幣對風險相對敏感。因此,新臺幣資金可以避免非常“風險偏好上升(risk-on)”的外匯表現(表33)。

7. 央行還未完全“放松”

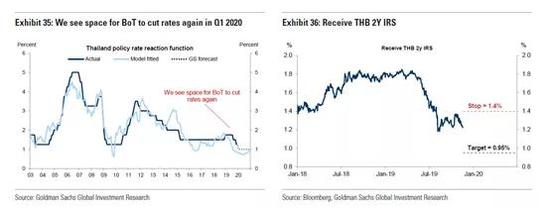

2年期泰銖的利率互換(THB 2YIRS),目標價0.95%和止損率1.40%。泰國固定收益市場今年以來上漲了50至70個基點,在泰國央行(BOT)降息50個基點的背景下,上漲幅度越來越大。我們已經修正了我們的觀點,并預計泰國央行在2020年第一季度再降息25個基點(見圖35)。盡管我們認為泰國有更大的財政支出空間,其債務與GDP之比僅為42%左右(上限為60%),但公共和私人投資的進一步延遲意味著當局將需要再次依賴貨幣政策。此外,泰銖是今年所有新興市場中表現第二強勁的貨幣(兌美元上漲7%)。泰國央行已經宣布了幾項措施來抑制泰銖的強勢,但我們認為短期內影響應該是有限的。因此,在增長低于潛在水平、通脹低于目標區間下限、匯率走強、基礎設施項目缺乏重大進展的情況下,我們預計泰國央行將在2020年第一季度再次降息。

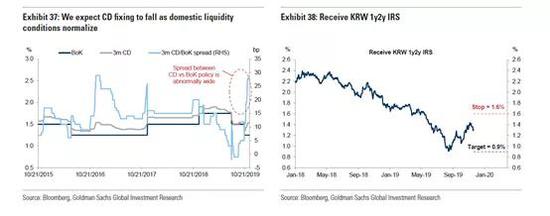

韓元的1年/2年遠期,目標為0.90%,止損為1.60%。韓國掉期市場在今年1月至8月間上漲了70個基點,主要是受韓國央行鴿派前景(該央行在2019年削減了50個基點)和美國國債收益率上漲的推動。然而,韓國韓元利率互換市場在10月和11月出現了30個基點的大幅回調。這一飆升逆轉了10月中旬降息25個基點所導致的幾乎所有跌幅,它是由技術面驅動的,而不是市場對貨幣政策立場預期變化的反映。此外,我們預計韓國央行將在2020年再削減25個基點。

(本文有刪減)

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:郭建

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)