作者 | 程實 工銀國際首席經(jīng)濟學(xué)家、董事總經(jīng)理、研究部主管

來源 |《中國外匯》2020年第1期

要點

盡管全球貨幣政策的整體轉(zhuǎn)向部分對沖了貿(mào)易摩擦、地緣政治風(fēng)險等帶來的經(jīng)濟下行壓力,但利率的長期路徑走平也蘊含著未來政策空間存在被透支的風(fēng)險。

“風(fēng)塵荏苒音書絕,關(guān)塞蕭條行路難”。2019年,盡管全球貨幣政策和金融條件普遍寬松,但貿(mào)易摩擦一波三折和地緣政治風(fēng)險激化,改變了經(jīng)濟復(fù)蘇的既有路徑,全球經(jīng)濟增速將創(chuàng)下2008年以來的新低。展望2020年,經(jīng)濟疲軟和通縮壓力仍將主導(dǎo)全球貨幣政策走勢,整體利率環(huán)境易松難緊:對于發(fā)達經(jīng)濟體,要想通過繼續(xù)降低本已處在歷史低位的名義利率水平來維持較低的真實利率,并起到刺激經(jīng)濟的作用,將有賴于貨幣政策與財政政策、結(jié)構(gòu)性改革的協(xié)同;對于新興市場經(jīng)濟體,在全球貿(mào)易博弈和地緣政治沖突長期化的背景下,2020年新興市場貨幣或?qū)⒃庥鲭A段性、結(jié)構(gòu)性的風(fēng)險沖擊,而美元指數(shù)相對堅挺也抑制了新興市場貨幣政策的增量寬松空間。作為少有的具有寬松空間但尚未全面降息的主要經(jīng)濟體,中國在結(jié)構(gòu)性通脹環(huán)境中將保持貨幣政策定力,兼顧“穩(wěn)健性”與“靈活度”。從貨幣政策對于投資的影響看,在全球貨幣政策延續(xù)寬松的環(huán)境下,新的挑戰(zhàn)與風(fēng)險將漸次降臨,幣值穩(wěn)定的經(jīng)濟體的投資級債券和分紅率相對較高的股票,有望獲得青睞。

全球貨幣政策將延續(xù)寬松

經(jīng)濟疲弱和通縮壓力之下,全球利率環(huán)境易松難緊

美聯(lián)儲2015年12月首次加息后,主要新興市場經(jīng)濟體與發(fā)達經(jīng)濟體的整體利率變動方向出現(xiàn)了先分化后收斂的情形。但好景不長,貿(mào)易摩擦和地緣政治風(fēng)險的激化,生硬改變了2017年全球經(jīng)濟普遍復(fù)蘇的既有路徑。2019年,美債利率頻頻倒掛牽動著市場對經(jīng)濟陷入衰退的擔(dān)憂,美聯(lián)儲在內(nèi)外壓力交織之下明顯“轉(zhuǎn)鴿”,三次降息配合擴表重啟,帶來了市場預(yù)期的超調(diào)式反轉(zhuǎn)。新興市場經(jīng)濟體則緊隨其后且力度加碼,與發(fā)達經(jīng)濟體的利差再次走闊。從2019年全球貨幣政策整體走向看(見圖1),美聯(lián)儲的轉(zhuǎn)向,引領(lǐng)了全球降息潮,年初至今逾30個主要經(jīng)濟體開啟了降息閘門。隨著2018年部分貨幣急劇貶值的壓力消退,2019年新興市場貨幣政策被動收緊的局面有所改善,也在全球金融條件寬松的背景下獲得了一絲喘息的空間。即便2019年12月美聯(lián)儲暫停了降息,以俄羅斯、土耳其為代表的新興市場經(jīng)濟體也并未停下寬松的腳步。而與此同時,疲弱的經(jīng)濟表現(xiàn)也令歐、日的貨幣政策正常化進程一拖再拖。盡管全球貨幣政策的整體轉(zhuǎn)向部分對沖了貿(mào)易摩擦、地緣政治風(fēng)險等帶來的經(jīng)濟下行壓力,但利率的長期路徑走平也蘊含著未來政策空間存在被透支的風(fēng)險。

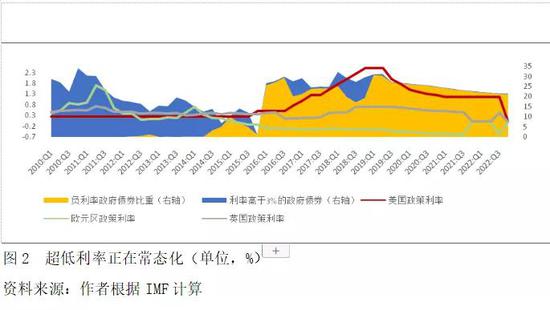

負(fù)利率政策面臨下界約束,彌合產(chǎn)出缺口和防范金融風(fēng)險當(dāng)權(quán)衡

自2012年以來,全球主要央行討論與實踐的核心議題之一就是如何突破零利率下限,以便使寬松的貨幣政策能持續(xù)刺激通脹和經(jīng)濟增長。除了提高通貨膨脹目標(biāo)、實施非傳統(tǒng)貨幣政策外,作為對現(xiàn)金征稅的變通,央行將基準(zhǔn)利率調(diào)至零以下的“負(fù)利率”政策被諸多國家采用。2019年,占全球GDP約24%的經(jīng)濟體重要利率落入負(fù)區(qū)間。對常規(guī)貨幣理論更大的突破在于,一些銀行開始將政策負(fù)利率轉(zhuǎn)嫁給了零售客戶。從經(jīng)濟影響看,負(fù)利率環(huán)境約束了貨幣政策空間,但歷史性的利率低位客觀上也打開了部分經(jīng)濟體擴張財政的空間。隨著主要央行政策利率軌道沿低位下行,債券市場的負(fù)利率將常態(tài)化,而收益率超過3%的發(fā)達經(jīng)濟體政府債券占比將長期低于1%(見圖2)。在此情形下,部分發(fā)達經(jīng)濟體(如作為歐元區(qū)核心國家的德國)如能果斷主動寬松財政配合貨幣政策,將有望擺脫通縮和經(jīng)濟繼續(xù)失速的威脅。但學(xué)理表明,負(fù)利率常態(tài)化也面臨利率傳導(dǎo)有效性降低、債券市場流動性下降、銀行利潤空間收窄、金融市場分割和動蕩加劇等風(fēng)險。此外,在現(xiàn)實世界中,負(fù)利率在達到下限前是否能起到抑制通縮的效果仍然存疑。未來數(shù)年,倘若科技未能取得跨越式突破,伴隨人口老齡化、全球化退潮及女性勞動參與率見頂,全球經(jīng)濟反彈將缺乏根基。理論上講,通脹率并無下限,但負(fù)的名義利率存在邊際效用遞減和下界的明確約束。因此,能否通過繼續(xù)降低本已處在歷史低位的名義利率水平來維持較低的真實利率,起到刺激經(jīng)濟的作用,學(xué)界和市場至今仍難有定論。因此,在非常規(guī)貨幣政策和高債務(wù)存量常態(tài)化的背景下,負(fù)利率這柄雙刃劍的正向作用,極大程度上依賴于監(jiān)管的有效性;同時,公共開支的投向也至關(guān)重要,不僅需要滿足刺激當(dāng)期的總需求,更需著眼于可以提高人力資本、潛在產(chǎn)出水平、可持續(xù)發(fā)展能力的方向。

中國貨幣政策在結(jié)構(gòu)性通脹環(huán)境中騰挪政策空間,兼顧“穩(wěn)健性”與“靈活度”

2019年11月,中國CPI同比增速達4.5%,相較10月再次躍升0.7個百分點。其主要貢獻仍為豬肉價格的沖頂(同比上升110%),帶動CPI同比增長2.64%。筆者認(rèn)為,未來一段時間通脹壓力仍存。第一,核心動能豬肉價格仍在高位盤旋。高頻數(shù)據(jù)顯示,12月初的豬肉價格并未延續(xù)11月末的下行趨勢,平均批發(fā)價仍盤踞于43元/公斤以上。第二,雖然本輪通脹由“超級豬周期”推動,但仍不可忽視其超預(yù)期延續(xù)與擴散的風(fēng)險。11月,蔬菜價格同比上升3.9%,從12月高頻數(shù)據(jù)看,蔬菜價格仍在繼續(xù)攀升(見圖3)。與之形成對比的是,生產(chǎn)端價格仍保持疲弱。11月,受基數(shù)減小的影響,PPI同比微升至-1.4%,但環(huán)比下降了-0.1%。在2019年中央經(jīng)濟工作會議上,2020年政策表述中同時提及“宏觀政策要穩(wěn)”與“微觀政策要活”,并在一貫的穩(wěn)健貨幣政策基調(diào)下加入了“靈活適度”的新要求。筆者認(rèn)為,2020年的中國貨幣政策將在方向上保持定力,而在具體力度、節(jié)奏和時序上會因勢而動。根據(jù)筆者的判斷,當(dāng)前至2020年年中,中國貨幣政策的總量性工具將保持穩(wěn)健,定向降準(zhǔn)、MLF加碼敘做等結(jié)構(gòu)性工具將躋身政策菜單的前列。2020年下半年,隨著通脹的較快回落,MLF降息空間會隨之?dāng)U張,全年LPR的下行空間最高或?qū)⑦_到50bp。

新的挑戰(zhàn)與風(fēng)險將漸次降臨

寬松力度邊際減弱滋生風(fēng)險,新興市場貨幣貶值陰影難散

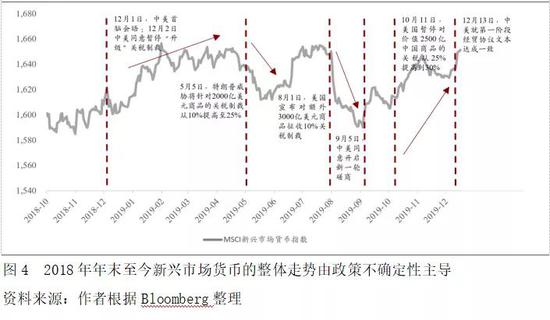

雖然美聯(lián)儲在轉(zhuǎn)鴿之后,或?qū)⒀永m(xù)寬松立場,但這并不意味著新興市場貨幣可以高枕無憂。第一,經(jīng)濟政策不確定性主導(dǎo)近期新興市場貨幣走勢。過去一年來,對于新興市場貨幣波動風(fēng)險,政策不確定性的短期影響力要高于美聯(lián)儲降息(見圖4)。隨著全球貿(mào)易博弈和地緣政治沖突的長期化,2020年新興市場貨幣或?qū)⒃庥鲭A段性、結(jié)構(gòu)性風(fēng)險的沖擊,經(jīng)濟內(nèi)生動能和政策空間的差異也將導(dǎo)致幣值表現(xiàn)分化。第二,寬松力度邊際減弱,美元指數(shù)下行空間有限。雖然2020年美聯(lián)儲仍大概率會維持相對寬松的立場,但短期的降息增量空間不大,維持與今年同樣的降息力度幾乎不可能。此外,基于消費者信心指數(shù)仍在高位、勞動力市場相對穩(wěn)健、美債利率曲線也重回陡峭,2020年美國經(jīng)濟衰退的風(fēng)險已大幅降低;但歐元區(qū)卻仍受英國“硬脫歐”不確定性的影響,經(jīng)濟有持續(xù)疲軟的可能。二者均會對美元指數(shù)形成支撐。筆者的測算表明,2020年新興市場最危險的十大貨幣依次為:委內(nèi)瑞拉玻利瓦爾、阿根廷比索、印度盧比、巴西雷亞爾、土耳其里拉、南非蘭特、印尼盾、馬來西亞林吉特、白俄羅斯盧布、越南盾。

負(fù)利率常態(tài)化帶來投資選擇挑戰(zhàn),穩(wěn)定票息或成為新的追逐

在主要發(fā)達經(jīng)濟體整體利率水平處于并將維持在歷史低位的環(huán)境中,票面利率/派息率相對較高的低風(fēng)險資產(chǎn)保持了“債”的屬性。低息/負(fù)息債券的總回報源于資本增值,但在超低利率的環(huán)境中,凸性作用明顯放大了高久期債券價格對于利率變動的反應(yīng)幅度,進而呈現(xiàn)出更多的“股”性。對于支出剛性的長期投資者,匹配資產(chǎn)和負(fù)債久期固然會引致其對于長期低利率債券的被動需求,但考慮到超長期限低息債券的價值高波動性和持有到期策略的大范圍失效,其資產(chǎn)組合中能產(chǎn)生穩(wěn)定現(xiàn)金流的資產(chǎn)仍需要維持相當(dāng)比重。在此情形下,幣值穩(wěn)定的經(jīng)濟體的投資級債券和分紅率相對較高的股票有望獲得青睞,其中兼具升值潛力和相對高票息的人民幣債券的吸引力將進一步增強。2018年,美、日、德、英四國中,分紅率大于3%的股票主要分布于金融行業(yè);而中國股市中,這一比例最高的為可選消費行業(yè)(見圖5)。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險,入市需謹(jǐn)慎。

責(zé)任編輯:郭建

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)