文/新浪港股專欄作家 陳治中 微信公眾號(xlgg-sina)

【策略觀點】恒指高位壓力漸增空間有限,龍頭股被“錯殺”不影響結構性行情的延續

1)美元走軟促恒指加速上行,但刷新年內高點后拋壓漸增,整體行情持續性大幅受限。FOMC3月議息聲明的鷹派色彩低于預期,導致6月加息預期較會前大幅下滑;加之歐元得到荷蘭大選結果(極右翼政黨大敗)的提振,美元在會后大幅走軟,促使全球風險資產大幅上行。外資再次加速涌入,推動港股恒指在本周刷新年內高點。但是,南向資金并未跟隨本輪權重行情,給整體行情的持續性帶來較大限制。

2)南向資金現調倉跡象,有望助推結構行情。本周南向資金并未跟隨本輪權重行情,南向資金對中資金融板塊的增持趨勢大幅放緩,部分龍頭個股(如建行)更一度被減持,表明內資機構(尤其是金融權重的主要多頭保險資金)對指數的上行空間亦持謹慎預期。這都將給整體行情的持續性帶來較大限制。與此同時,汽車、軌交裝備、能源以及部分近期強勢個股(如美圖秀秀1357.HK)的南向買入持續上升,在南向交易中的占比也顯著增加,將進一步加快結構性行情。

投資建議:

部分龍頭股遭“錯殺”不是結構性行情的休止符。汽車板塊龍頭個股吉利汽車(0175.HK)、長城汽車(2333.HK)在周五遭遇集中殺跌。雖然強勢股遭殺跌,表明獲利了結確已上升;然而調整行情并未向其他近期龍頭(尤其是南向資金偏好的)板塊和個股蔓延,也說明結構性行情仍具有較強持續性。而南向資金的調倉傾向,將加快中小、績優、差價類的結構性行情。建議關注基建、交運裝備、機械工程和能源板塊。

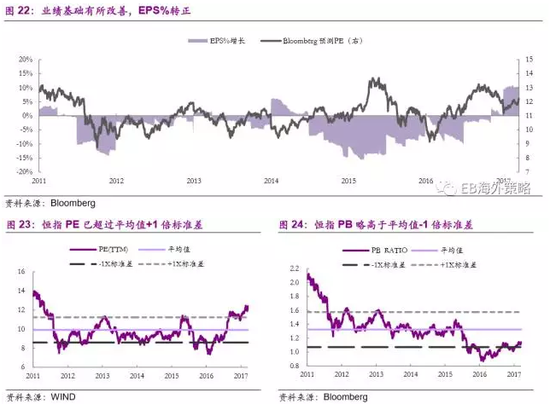

隨著年報季開啟,我們高度看好績優和高派息對估值的提振作用。績優方面,除16H2和17Q1業績超預期標的外,部分年內增長預期明確但Trailing業績不佳的標的也具有很好的回調買入價值,如聯邦制藥(3933.HK)。派息方面,相對長期穩定派息而言,派息率繼續上升的標的將具有顯著吸引力,尤其是前期估值承壓的中資股,如電力(含火電及新能源發電)。

【市場焦點】FOMC3月議息會議上調基準利率,英日央行按兵不動

FOMC 3月會議宣布上調聯邦基金利率至0.75%-1%,符合市場預期。會前聯儲官員的前瞻指引以及亮眼的經濟數據均給聯儲上調基金利率以有力支撐,市場反應較為充分。值得注意的是,本次議息會議后的聲明態度較預期溫和。聯儲維持預計2017年加息3次的指引,目前聯邦利率期貨隱含的6月加息概率為53.5%,較議息會前顯著下降。議息聲明后,美元加速走軟。美元指數跌至近一月低位。全球市場避險情緒隨之大幅下降,商品價格大幅反彈,全球股指普漲。

1:美元走弱促外資再次加速涌入,恒指加速上行但后續空間受限

FOMC 3月會議(3月14-15日)宣布上調聯邦基金利率至0.75%-1%,符合市場預期。但是,本次議息會議后的聲明態度較預期溫和。盡管聯儲維持預計2017年加息3次的指引,但市場對于6月再次加息的預期有所下降。聯邦利率期貨隱含的6月加息概率已從會前的90%以上降至53.5%。加之歐元受到荷蘭大選結果的提振(極右翼政黨的大敗使市場對于歐洲政治風險的顧慮有所消減),美元在議息會后大幅走軟,而全球風險資產大幅上行。本周MSCI新興市場指數收漲4.26%,表現遠好于發達市場。

香港股市方面,本周外資再次加速涌入,并推動恒指加速上行刷新年內高點。然而,與此同時,南下資金本輪權重股行情的跟隨力度下降。加之銀行、保險板塊的AH差價再次大幅縮窄,且A股市場繼續低迷,港股市場的整體性行情空間將十分有限。

具體來看,資金方面:

1)掛鉤香港股市的ETF資金流入規模大幅增加。彭博數據顯示,投向香港股市的ETF(剔除內地市場上市)本周資金累計流入逾3.35億美元,約合26億港幣,較上周有顯著增加(上周流入金額約0.3億美元)。

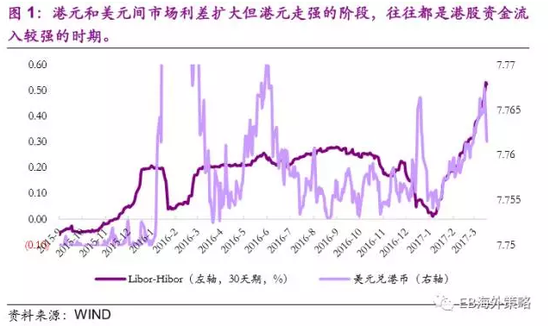

2)港幣近期顯著走強表明外資再次加速涌入。受美元走軟及資金再次加速進入香港的刺激,美元兌港幣上周三以來持續走強。與此同時,港股主板成交額大幅增長,新增外資成為市場上行的主要動力。

歷史數據顯示,在港元和美元間利差加大的同時,港元匯率仍顯著走強的時期,一般都對應著較強的港元需求。而在大多數情況下,港元需求在短期內大幅上升都和資金流入港股相互關聯。

而上周數據顯示,加息前后,港元對美元的利差仍在擴大,而港元匯率在周四加速走強,說明當日很可能出現了一輪較強的外資流入。

3)南下資金對港股指數行情貢獻未有增強,行情主要推手仍是新增外資。17年以來,恒指加速上漲接團中,南向資金的凈買入額未有明顯變化,并且顯著低于16年底時的水平。這表明南向資金對本輪行情的貢獻較低。同時,與16年相比,南向資金的交易額占比均大幅下降——當前水平顯著低于16年6-7月。

2:南下資金現調倉跡象,有望助推結構行情

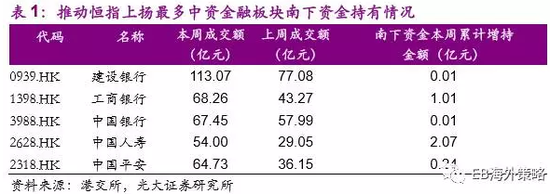

南下資金并未積極參與本周推動恒指上揚最多的中資金融板塊。本周恒指受中資金融股支撐,刷新年內高點。建設銀行(0939.HK)、工商銀行(1398.HK)、中國銀行(3988.HK)、中國人壽(2628.HK)和中國平安(2318.HK)推動恒指上揚最多。這5只個股本周成交額較上周顯著增加,然而南下資金對這部分個股的增持規模非常有限。其中,建設銀行(0939.HK)在3月16日遭南下資金凈賣出愈6億。

從本周南下資金流入前20大股票列表來看,本周驅動恒指上揚最多的中資金融股中,僅中國人壽(2628.HK)位列其中,并不見此前一直受南下資金追捧的建設銀行(0939.HK)。這表明內資機構(尤其是金融權重的主要多頭保險資金)對于指數的上行空間亦持謹慎預期。這將給整體行情的持續性帶來較大限制。

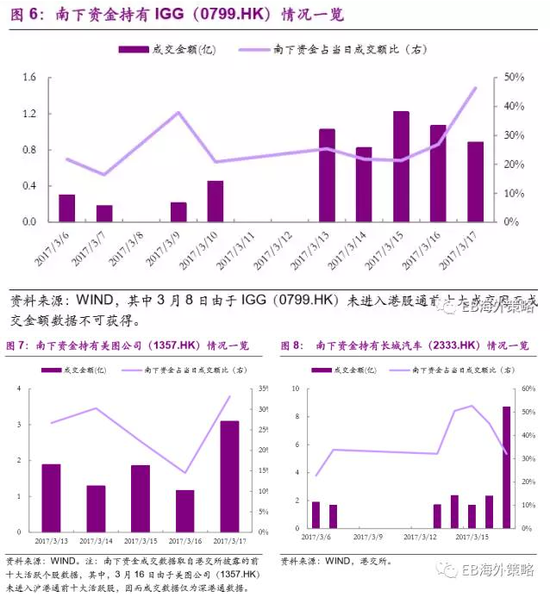

于此同時,我們發現,汽車、軌交裝備、能源以及部分近期強勢個股(如美圖公司(1357.HK)、IGG(0799.HK))的南下資金買入顯著提升,從而顯著加快結構性行情。

如下圖所顯示,南下資金在IGG(0799.HK)、美圖公司(1357.HK)和長城汽車(2333.HK)的成交額中占據了舉足輕重的地位。南下資金在IGG(0799.HK)成交額中占比穩中有升,3月17日占到成交額近半;在美圖公司(1357.HK)成交額占比中基本維持在20%水平;在長城汽車(2333.HK)的日成交額中連續三日(3月14-16日)維持在近半水平。

3:南下資金現調倉跡象,有望助推結構行情

本周部分龍頭股遭“錯殺”不是結構性行情的休止符。汽車板塊龍頭個股吉利汽車(0175.HK)、長城汽車(2333.HK)在周五遭遇集中殺跌。雖然強勢股遭殺跌,表明獲利了結確已上升;然而調整行情并未向其他近期龍頭(尤其是南向資金偏好的)板塊和個股蔓延,也說明結構性行情仍具有較強持續性。而南向資金的調倉傾向,將加快中小、績優、差價類的結構性行情。

建議關注基建、交運裝備、機械工程和能源板塊。隨著年報季開啟,我們高度看好績優和高派息對估值的提振作用。績優方面,除16H2和17Q1業績超預期標的外,部分年內增長預期明確但Trailing業績不佳的標的也具有很好的回調買入價值,如聯邦制藥(3933.HK)。派息方面,相對長期穩定派息而言,派息率繼續上升的標的將具有顯著吸引力,尤其是前期估值承壓的中資股,如電力(含火電及新能源發電)。

4:全球市場概覽

FOMC3月會議之后,美元指數短線快速下跌,全球市場風險情緒不減,本周主要股指普遍上揚,新興市場整體跑贏發達市場。

5:香港市況

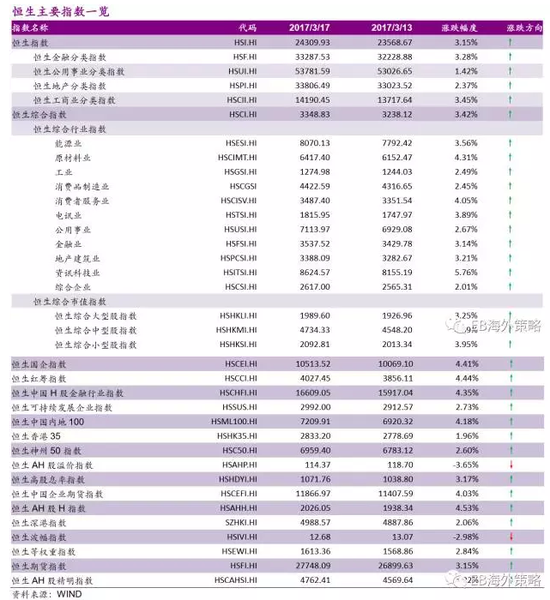

港股二級行業整車板塊本周遭遇回調,跌幅最大。建設銀行(0939.HK)本周驅動恒指和恒生國企指數上揚最多。

(本文作者介紹:光大證券海外策略首席分析師,2016年新財富最佳分析師評選第一名。)

責任編輯:馬天元 SF180

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。