文/新浪財經意見領袖(微信公眾號kopleader)機構專欄 盤古看宏觀 作者盤古智庫宏觀團隊鄭聯盛、肖立晟、王宇哲、楊曉晨、周濟

“930”新政對二、三線城市價格起到了很好的控制作用,但一線城市經歷短期調整后又重回升勢。

一線城市房價為何屢控屢漲

一線城市房價為何屢控屢漲一、為何房價指標的國際經驗數值對國內房市失效

租售比、房價收入比等指標本質上都是對房價的估值方法。正如財務上對待不同類型的資產應采用不同估值法一樣,某些經驗數值的失效主要源于估值者采取的方法與市場相左,拿同樣的估值法套用完全不同類型的資產。錯誤的不是指標本身,而是使用者對指標的理解存在誤區。

如同在股票市場進行估值時一樣,不同市場、不同模式的股票市盈率(PE)存在巨大差異。我們不能因為創業板的平均市盈率遠高于主板,就認定市盈率估值的方法有問題,而忽視其背后真正的邏輯區別。作為一種越來越稀缺的資源,國內一線城市房地產市場體現的已經不僅是單純的居住價值。因此,其價格內涵更為豐富,不宜用國外市場的經驗數值直接套用。

租售比,即房產的售價與年租金之比,本質上可看做房屋的“市盈率”。大量境外市場參與者持有房產的目的是長期出租獲取回報,才是構成租售比經驗數值的市場前提。境內住宅市場參與者較少因出租獲利目的購房,因此租售比與經驗數值相距甚遠。作為比較,即便處于同樣地理位置,寫字樓的租售比遠低于住宅,正是這種邏輯的體現。

以股票市場作為類比,創業板投資者追求的是成長性,而藍籌股投資者追求的是穩定分紅回報,因此二者的市盈率也存在天壤之別。當前一線城市房屋的租售比接近100倍,何嘗不類似于國內創業板的市盈率水平呢?

房價收入比,即房價與當地人均年收入之比,通常被理解為從流動性角度衡量房價背后的支撐力度。但筆者認為,由于國內一線城市房價已經形成了長期的單邊市場預期,房價收入比越高的地方,人們購買住房所對應的工作年限越長,反而提升了購房人的恐慌情緒。

正如筆者在《資金政策驅房價,人口庫存決漲跌——2016春季國內房價專題報告》中所闡述的,房價收入比越高的地方,反而房價上漲越快,正是基于這個邏輯。一線城市由于其在各類資源上的特殊性,房價不僅僅由當地在職人員支撐,這與國外多數地區的情況也是截然不同的。因此,房價收入比的經驗數值才會失效。但是,作為衡量房市風險的指標,房價收入比的變動趨勢在國內仍然具有重要價值。房價收入比上升過快,無疑代表了市場中隱含的巨大風險。

二、一線城市房價為何屢控屢漲

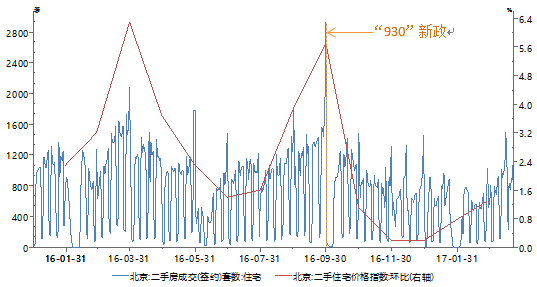

“930”新政對二、三線城市價格起到了很好的控制作用,但一線城市經歷短期調整后又重回升勢。如圖1,二、三線城市房價雖然沒有出現下跌,但環比增幅得到了極大程度的控制,新政后一直保持平穩。一線城市則很快步入了新一輪的上漲。以北京為例,二手房價格和成交量都出現了明顯回升(圖2)。各種“天價”房產的消息不絕于耳。筆者認為,其中的原因主要有以下幾點。

圖1:一、二、三線城市近期住宅價格環比變化趨勢 數據來源:Wind、PRIME 注:一線城市:北京、上海、廣州、深圳。二線城市:天津、重慶、杭州、南京、武漢、沈陽、成都、西安、大連、青島、寧波、蘇州、長沙、濟南、廈門、長春、哈爾濱、太原、鄭州、合肥、南昌、福州。三線城市:全國百城中除一線城市、二線城市之外的其它74個城市。

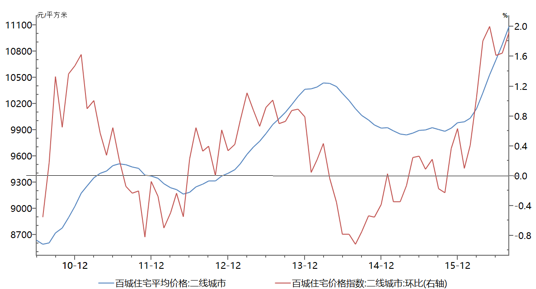

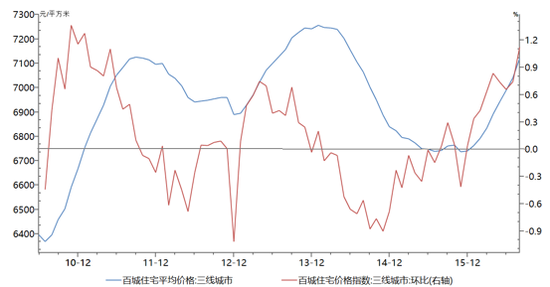

圖1:一、二、三線城市近期住宅價格環比變化趨勢 數據來源:Wind、PRIME 注:一線城市:北京、上海、廣州、深圳。二線城市:天津、重慶、杭州、南京、武漢、沈陽、成都、西安、大連、青島、寧波、蘇州、長沙、濟南、廈門、長春、哈爾濱、太原、鄭州、合肥、南昌、福州。三線城市:全國百城中除一線城市、二線城市之外的其它74個城市。 圖2:二線城市住宅價格及變化趨勢 數據來源:Wind、PRIME

圖2:二線城市住宅價格及變化趨勢 數據來源:Wind、PRIME1. 對一線城市房價長期單邊上漲的預期已經形成

對土地供應和可售住宅面積日益緊縮的情況下,歷次調控對于一線城市房價的上漲趨勢未能構成實質性影響。公眾對一線城市房價單邊上漲的預期已經形成。

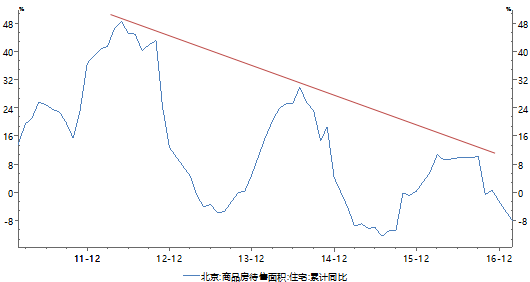

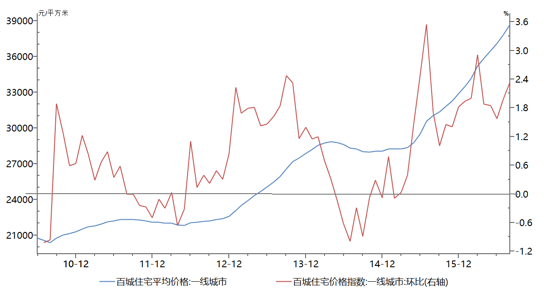

以北京為例,由于城市規模已經過大,新增的土地面積和由此帶來的增量可售面積都呈現出顯著的逐年遞減趨勢(圖3、圖4)。城市土地資源枯竭是城鎮化發展到一定程度的必然產物。因此,雖然歷次調控政策都對當時房價過快上漲起到了明顯的遏制作用,但并未引發一線城市房價實質性回調(圖5)。

相反,每次調控放松之后的上漲都比前次更加猛烈(圖5)。由于這一模式已經持續多年,歷經數個地產周期的考驗,因此給予公眾極強的指向性信號。本輪新政甫一推出,雖然嚴厲程度空前,但并未脫離之前數輪調控的基本思路。因此新政給購房者傳達出的信息并非房價即將下跌,而是暫緩上漲,反而被市場廣泛解讀為難得的買入機會。

圖3:北京商品住宅待售面積呈現顯著遞減趨勢 數據來源:Wind、PRIME

圖3:北京商品住宅待售面積呈現顯著遞減趨勢 數據來源:Wind、PRIME 圖4:北京土地供應量呈逐年遞減趨勢 數據來源:Wind、PRIME

圖4:北京土地供應量呈逐年遞減趨勢 數據來源:Wind、PRIME 圖5:一線城市住宅價格及變化趨勢 數據來源:Wind、PRIME

圖5:一線城市住宅價格及變化趨勢 數據來源:Wind、PRIME2.學區房依然是抬高房價的“剛需”因素

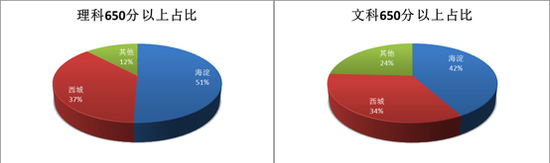

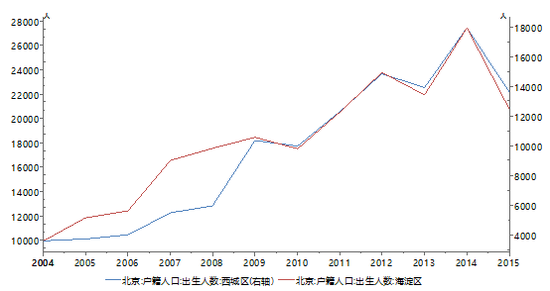

即便在一線城市內部,教育資源分布也極為不均。新進人口的增量需求及存量人口的改善需求相互疊加,形成了對稀缺資源的哄搶局面。筆者在《教育公平本迷思,漸進改革求共識——2016夏季國內教育專題報告》中曾經提到:以北京市2016年高考為例,海淀區和西城區幾乎包攬了全市650分以上考生的80%(圖6)。海淀區考生總數占全市約20%;文科600分以上考生占全市32.15%;理科700分以上考生占全市75%;理科600分以上考生占全市40.08%。

這就意味著:同等能力的孩子,在西城和海淀接受基礎教育后,高考取得較好成績的概率遠高于其他城區。因此我們便不難理解為何西城和海淀的學區房競爭如此激烈。北京作為全國政治文化中心,以教育作為核心競爭力之一,教育資源分布尚且如此不均,全國其他地區情況可見一斑。

圖6:2016年北京市各區高考情況(650分以上) 數據來源:PRIME,根據北京市高考新聞稿整理

圖6:2016年北京市各區高考情況(650分以上) 數據來源:PRIME,根據北京市高考新聞稿整理3. 對稀缺資源的恐慌性搶占,是公眾不計成本購房的關鍵

在一線城市實施人口總量控制的大趨勢下,政策試圖通過抬高部分核心資源獲取成本的方式實現對人口的逐步疏散。因此,盡快獲取這些核心資源便成為人們留在這些地區生活的重要抓手。對此類資源不計成本的搶占,是公眾對歷次政策導向的恐慌性反應。

仍然以北京為例,總人口在經歷了2009年的爆發式增長后,總量被控制的趨勢愈發明顯(圖7)。政府試圖通過限制落戶、限購、限制入學等各類方式達到這一目標的思路也更加清晰。落戶機會逐年遞減,購車指標遙遙無期。這些痛苦的過往經驗無一不在反復刺痛著每一個在京民眾的心。

社會上對于買房廣泛流傳一種叫法:“上車”。筆者認為,正是公眾害怕“沒趕上車”之后被政策的車輪遠遠甩在后面,才拼盡全力爭取“上車”。因此,房產作為留在北京生活的最大資本,近乎是政策“關門”前公眾可以抓到的最后機會,所以才會出現如此不計成本的瘋狂搶購。表面上不理性的背后,其實是一種無奈的理性。

圖7:北京地區總人口變化趨勢 數據來源:Wind、PRIME

圖7:北京地區總人口變化趨勢 數據來源:Wind、PRIME三、對未來走勢的判斷及憂慮

1. 房價短期回調整理不可避免,但長期上漲趨勢仍將持續

如前所述,本輪調控政策并未超出前幾輪調控的基本框架,因此在大環境不發生根本性變化的情況下,房價仍將大概率復制以前周期的走勢。但是,以下幾點潛在風險仍需特別注意。

2. 需特別警惕二線以下城市房價的回調風險

根據歷史數據可以看出,二線及以下城市的房價在每輪回調的過程中都將經歷一輪深度調整(圖8、圖9)。部分產業及人口基礎較弱的城市,房價跌幅可能超過之前的漲幅。因此筆者建議,投資者應避免非剛需性質的購入,尤其是以高杠桿方式進入這些地區的地產市場。

圖8:二線城市住宅價格及變化趨勢 數據來源:Wind、PRIME

圖8:二線城市住宅價格及變化趨勢 數據來源:Wind、PRIME 圖9:三線城市住宅價格及變化趨勢 數據來源:Wind、PRIME

圖9:三線城市住宅價格及變化趨勢 數據來源:Wind、PRIME3. 需特別警惕熱門學校的入學風險

當前重點學校的容納能力已經接近飽和,而區域內存量生源及新遷入生源仍然處于高速膨脹期。在教師配備和基礎設施無法快速擴充的情況下,已經購買學區房的家庭可能仍然面臨無法入學的窘境。雖然城市極大擴張,但北京市普通小學的數量卻逐年遞減(圖10)。同時,每個教師需要負責的學生數量也在逐年提升(圖11)。

以北京市當前極其熱門的西城區宏廟小學及實驗二小為例,根據兩所學校網站提供的數字,宏廟小學40多個教學班,學生1500多人,平均每班已接近40人;實驗二小368名教職員工,4747名學生,平均每名教職員工需要負責約13名學生。這兩組數字都說明了學校的承載水平已經達到較高程度。

但在未來幾年,學校仍將面臨來自兩個方面的巨大生源壓力:第一方面,區域內生生源數量仍然處于高速增長狀態。如圖12,西城及海淀區戶籍人口出生人數仍然在較快增長,使得區域內生源數量快速累積。第二方面,適齡生源從其他城區通過購買學區房方式大量遷入。在被認定為學區房后,部分本來沒有入學需求的住戶通過學區房買賣產生了入學需求。二者相互疊加,無疑會給本就接近飽和的學校帶來更大的壓力。

如果學校各方面條件無法滿足附近全部生源的入學要求,則招生標準必然相應抬高。目前為了重點學校而高價購入的學區房,很可能依然無法保證孩子順利入學。由此產生的潛在社會矛盾和經濟損失需要購房者和教育部門予以高度關注。

另外,教育部門正在醞釀實施的大學區改革,也將給“學區房”概念帶來重大不確定性。如果未來“多校劃片,搖號分配”的模式推廣實施,則熱門學校學區房的價值將大大減弱。購房者當前為此類學區房付出的高溢價可能面臨無法兌現的風險。

圖10:北京市普通小學數量變化(2004-2015) 數據來源:Wind、PRIME

圖10:北京市普通小學數量變化(2004-2015) 數據來源:Wind、PRIME 圖11:北京市普通小學生師比變化(2002-2015) 數據來源:Wind、PRIME

圖11:北京市普通小學生師比變化(2002-2015) 數據來源:Wind、PRIME 圖12:西城、海淀區戶籍人口出生人數 數據來源:Wind、PRIME

圖12:西城、海淀區戶籍人口出生人數 數據來源:Wind、PRIME(本文作者介紹:盤古智庫宏觀經濟研究中心致力于為市場提供持續的、客觀的、系統的和有新意的宏觀經濟與金融分析。我們依托于目前新興的獨立智庫——盤古智庫,試圖整合盤古智庫的其他優勢資源,實現強強聯合。)

責任編輯:王元平 SF030

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。

盤古智庫宏觀經濟研究中心致力于為市場提供持續的、客觀的、系統的和有新意的宏觀經濟與金融分析。我們依托于目前新興的獨立智庫——盤古智庫,試圖整合盤古智庫的其他優勢資源,實現強強聯合。