文/新浪財經(jīng)意見領(lǐng)袖(微信公眾號kopleader)專欄作家 任澤平

在經(jīng)歷了2年多的實踐以來,央行的全新貨幣政策框架正日漸清晰:通過調(diào)整公開市場操作利率及對應的利率走廊,將逐漸成為央行價格型調(diào)控的主要手段。上調(diào)公開市場利率是新貨幣政策框架下的真加息。

我們到底是不是遇到了假加息?

我們到底是不是遇到了假加息?1月份以來,央行先后上調(diào)了MLF、OMO 、SLF的公開市場政策利率,引起了市場廣泛的關(guān)注和討論,作者提出“我們正處在一輪加息周期之中”(參見:《加息,貨幣政策持續(xù)收緊》《我們正處于新一輪加息之中:路徑及影響》《加息周期買什么?》)。也有觀點認為,上調(diào)公開市場利率不是加息,我們并未處于加息周期之中,一時吃瓜群眾紛紛表示我們是不是遇到了“假”加息?

本文旨在從新貨幣政策框架角度來客觀分析近期貨幣政策操作的性質(zhì)、意圖、路徑、目標和影響。

1.上調(diào)公開市場利率是新貨幣政策框架下的加息,是真加息不是假加息

中國經(jīng)濟處于從計劃到市場的轉(zhuǎn)軌過程,與之相應地,中國的貨幣政策框架處于從數(shù)量型向價格型調(diào)控的轉(zhuǎn)軌過程中。

在過去傳統(tǒng)的數(shù)量型貨幣政策框架下,貨幣當局通過調(diào)整存款準備金率、公開市場操作等調(diào)整基礎(chǔ)貨幣供應,通過存貸比、貸款規(guī)模等調(diào)整廣義貨幣供應。但隨著金融創(chuàng)新、金融脫媒、資本項目開放,貨幣供應量與經(jīng)濟增長和物價的相關(guān)性弱化,貨幣需求變得越來越不穩(wěn)定,以及隨著金融市場的發(fā)展,政策利率能夠越來越有效地傳導到債券收益率、存貸款利率等,貨幣政策框架開始從數(shù)量型調(diào)控向價格型調(diào)控轉(zhuǎn)型。

從國際經(jīng)驗來看,自80、90年代以來,美歐日等發(fā)達國家開始向盯住利率的貨幣政策框架轉(zhuǎn)型,中介目標從M1、M2轉(zhuǎn)向聯(lián)邦基金利率、隔夜拆借利率等。

近年來中國央行積極推進貨幣政策框架從數(shù)量型向價格型調(diào)控的轉(zhuǎn)型,先后推進了利率市場化、放開存貸款利率上限管制、取消存貸比、構(gòu)建利率走廊、解決借款人的預算軟約束、完善收益率曲線、推出宏觀審慎評估系統(tǒng)(MPA)等領(lǐng)域的改革,提高利率傳導機制的效率。

目前,中國貨幣政策框架正處于轉(zhuǎn)軌過程中,并存著兩種加(降)息方式:一條是傳統(tǒng)的央行直接調(diào)整銀行存貸款利率,另一條是新的央行通過調(diào)整公開市場政策利率來影響存貸款利率和債券收益率。

未來新貨幣政策框架的目標和工具將逐步取代傳統(tǒng)的目標和工具,央行直接調(diào)整存貸款利率將逐步退出歷史舞臺,而轉(zhuǎn)向調(diào)整公開市場政策利率為主。當然,這個轉(zhuǎn)型過程并非一蹴而就,能否順利推進將很大程度上依賴于中國金融市場的改革開放進程。

因此,上調(diào)貨幣市場利率是新貨幣政策框架下的加息,是真加息不是假加息,也不是變相加息。

2.經(jīng)濟企穩(wěn)、通脹上升和去杠桿引發(fā)“加息周期”

如果說,上調(diào)貨幣市場利率是新貨幣政策框架下的加息,那么,當前宏觀環(huán)境是否具備步入“加息周期”的條件呢?持否定觀點的人認為,當前中國經(jīng)濟增長較差、通脹不高,因此不具備持續(xù)加息的條件。

2016年1-4季度名義GDP增速一路回升。2016年中國1-4季度GDP實際增速分別為6.7%、6.7%、6.7%、6.8%,呈L型走勢(我們在2015年判斷2016-2018年中國經(jīng)濟將L型觸底),表明中國經(jīng)濟增速換擋從快速下滑期步入緩慢探底期(GDP增速從2007年的14.2%下滑到2015年的6.9%、2016年的6.7%,并開始逐步觸底企穩(wěn))。

尤其值得注意的是,2016年1-4季度名義GDP增速分別為7.15%、7.32%、7.81%、9.9%,一路回升,考慮到2017年1季度PPI低基數(shù)和PMI維持在相對高位,名義GDP增速的回升勢頭仍在延續(xù)。

在貨幣超發(fā)、需求回升、供給出清的帶動下,2016年中國房價、PPI等廣義價格大幅上漲,但CPI卻出奇地平穩(wěn)。2016年中國一二線房價暴漲,部分區(qū)域翻倍。2016年P(guān)PI大幅回升,從1月的-5.3%快速攀升至12月的5.5%,回升了10.8個百分點。

但令人奇怪的是,CPI增速卻出人意料地穩(wěn)定,僅從1月的1.8%回升到12月的2.1%。童話里都是騙人的,究其原因,2016年初統(tǒng)計部門對CPI權(quán)重進行了大幅調(diào)整,將漲幅大的食品權(quán)重從33.61%下調(diào)至28.19%,其中漲幅最大的肉禽及制品權(quán)重從7.34%下調(diào)至4.58%,并大幅上調(diào)了漲幅小的非食品類權(quán)重。

2016年,房地產(chǎn)市場、債券市場等領(lǐng)域資產(chǎn)價格泡沫風險凸顯,資金“脫實向虛”、“以錢炒錢”以及不合理的加杠桿行為醞釀金融風險。房價暴漲引發(fā)場外配資炒房炒地的加杠桿行為,流動性過剩引發(fā)債市加杠桿加久期降信用的賺資本利得投機行為,匯率貶值引發(fā)資本大幅流出外儲破3萬億美元大關(guān)。因此,2016年下半年以來,中央強調(diào)防風險去杠桿,貨幣政策從寬松轉(zhuǎn)向持續(xù)收緊。

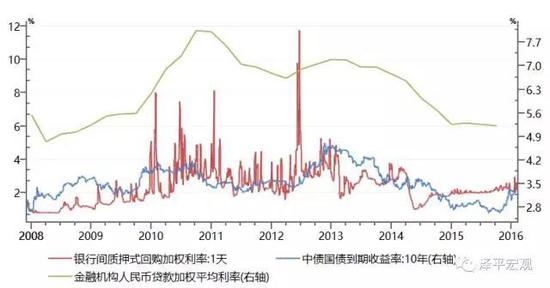

我們正處在一輪加息周期之中,這個過程是循序漸進的:自2016年229降準之后,央行再沒有明顯的寬松措施,更多地通過公開市場操作補充流動性,從寬松轉(zhuǎn)向中性;半年之后,2016年8月底,重啟14天逆回購,隨后又重啟28天逆回購,加大MLF操作力度,鎖短放長,拉長期限,提高資金成本,相當于隱性加息,標志著貨幣政策從中性轉(zhuǎn)向偏緊。

2017年1月央行正式上調(diào)MLF半年和一年期利率,標志著加息從隱性轉(zhuǎn)向顯性;2月3日,央行再次對逆回購和SLF利率上調(diào),標志著短端和長端利率已經(jīng)全面上調(diào),10年期國債收益率從2016年8月中旬的2.64%低點上升到目前的3.42%,加息信號進一步明確,至此央行已經(jīng)事實上加息;2月7日央行連續(xù)多日暫停逆回購,同時據(jù)澎湃等媒體報導,央行對部分銀行進行“窗口指導”控制2月份信貸規(guī)模,貨幣政策在價和量上均開始收緊。

3.新貨幣政策框架開始啟用

從國際經(jīng)驗來看,美國、日本等國家在放開利率管制后,均選擇了通過調(diào)整公開市場利率作為其主要的貨幣政策中間目標。這樣一種方式在操作上具有一定的靈活性,能夠通過市場化手段將央行的政策意圖傳遞到市場,對經(jīng)濟的直接影響相對溫和,因而受到大多數(shù)貨幣當局的青睞。

伴隨著中國利率市場化進程的完成,貨幣政策將逐步從數(shù)量型向價格型調(diào)控轉(zhuǎn)型,新的貨幣政策框架正在形成,未來公開市場操作利率的重要性將不斷提升,未來央行通過調(diào)整以逆回購、MLF、SLF利率等為代表的市場利率的調(diào)控方式,以實現(xiàn)其貨幣政策目標,或?qū)⒊蔀樨泿耪叩摹靶鲁B(tài)”。2017年1-2月央行上調(diào)公開市場操作利率,表明新貨幣政策框架已經(jīng)正式啟用。

3.1 美國經(jīng)驗:反復嘗試后最終選擇聯(lián)邦基準利率

美國利率市場化的進程中,曾經(jīng)出現(xiàn)多次貨幣政策中介目標的轉(zhuǎn)換。美國利率市場化進程始于20世紀70年代,完成于1986年,通過逐步廢除1933年“大蕭條”后建立的以“Q條例”為代表的一系列利率管制框架來實現(xiàn)。

在這一過程中,美聯(lián)儲貨幣政策的中間目標也是出現(xiàn)過多次調(diào)整。大體可以分為四個階段:

1)二戰(zhàn)結(jié)束至1979年10月以前,美聯(lián)儲一直把利率作為其中介目標,其貨幣政策主要目的在于將利率穩(wěn)定在較低水平,以配合積極的財政政策。

2)1979年10月至1982年10月,保羅·沃爾克當選美聯(lián)儲主席后,不再強調(diào)把聯(lián)邦基金利率作為操作目標,而是以貨幣供應量(M1)為新的貨幣政策中間目標。

3)1982年10月至1987年10月,伴隨著通脹被抑制,聯(lián)儲又重新轉(zhuǎn)向平穩(wěn)利率政策,而借入準備金成為聯(lián)儲判斷銀行資金緊張情況的主要指標及操作目標。

4)1987年10月至今,1987年10月19日美股閃崩后,聯(lián)儲緊急為市場注入流動性,隨后重新轉(zhuǎn)為盯住聯(lián)邦基金利率目標水平。

3.2 日本經(jīng)驗:由再貸款利率向公開市場操作利率轉(zhuǎn)變

日本央行的利率市場化改革始于1978年,而真正開始推進金融機構(gòu)負債端(存款利率)改革則是要等到20世紀90年代,到1991年,伴隨著日本央行停止對商業(yè)銀行的窗口指導,日本的利率市場化已經(jīng)初步完成,到1993-94年間,伴隨著存款利率的自由化,最終日本實現(xiàn)了利率的完全自由化。

而在這一過程中,日本央行的貨幣政策工具亦出現(xiàn)頻繁調(diào)整。1995年以前,再貼現(xiàn)利率是日本央行實現(xiàn)貨幣政策的重要工具。在利率自由化以前,再貼現(xiàn)率也是日本商業(yè)銀行設(shè)置存貸款利率的標準,基本上存貸款利率都是依再貼現(xiàn)利率加成后制定。日本央行可以通過調(diào)節(jié)再貼現(xiàn)利率,直接對市場上的存貸款利率進行調(diào)整。

而在利率自由化完成后,再貼現(xiàn)率與商業(yè)銀行的存貸款利率的聯(lián)動關(guān)系逐漸消失,這也是的日本央行開始尋找新的貨幣政策工具,來實現(xiàn)其政策目標。從1995年開始則逐漸轉(zhuǎn)向公開市場操作,隔夜拆解利率成為了日本央行引導市場利率的基準。

3.3 中國趨勢:利率市場化改革初步完成,新的貨幣政策框架逐漸形成

2015年10月23日央行宣布對商業(yè)銀行和農(nóng)村合作金融機構(gòu)等不再設(shè)置存款利率浮動限制,標志著發(fā)端自1996年,歷時近20年利率市場化改革已經(jīng)初步完成。

與此同時,自2014年初以來,央行已經(jīng)開始著手構(gòu)筑新的貨幣政策框架,從短端的SLF、SLO、OMO利率,到中期(3個月-1年)的MLF利率,再到中長期(3-5年)的PSL利率,一條涵蓋從隔夜到5年期限的利率走廊已經(jīng)初步建立。而在經(jīng)歷了2年多的實踐以來,央行的全新貨幣政策框架正日漸清晰:通過調(diào)整公開市場操作利率及對應的利率走廊,將逐漸成為央行價格型調(diào)控的主要手段。

2017年1-2月央行上調(diào)公開市場操作利率,意味著新貨幣政策框架已經(jīng)開始啟用。

4.從加息周期的角度來觀察未來:目標、路徑及影響

我們需要從加息周期的角度來觀察未來:為什么加息?未來的加息路徑是什么?對經(jīng)濟和大類資產(chǎn)將產(chǎn)生哪些影響?

為什么加息?我們認為政策目標是為了防風險和去杠桿。

2016年7月政治局會議提出“抑制資產(chǎn)泡沫”,10月政治局會議強調(diào)“注重抑制資產(chǎn)泡沫和防范經(jīng)濟金融風險”,12月中央經(jīng)濟工作會議明確政策基調(diào)從穩(wěn)增長轉(zhuǎn)向防風險和促改革。2016年下半年以來債市去杠桿、房地產(chǎn)調(diào)控、將表外理財業(yè)務納入宏觀審慎評估、險資監(jiān)管新規(guī)等主要是落實防風險去杠桿的政策導向。

同時,2016年初以來經(jīng)濟L型企穩(wěn)、通脹預期升溫、房價暴漲等提供了基本面支撐,2017年政治換屆需要維穩(wěn)。外占收窄使得央行重新獲得了基礎(chǔ)貨幣供給和調(diào)節(jié)流動性的主動權(quán),因此央行率先調(diào)整公開市場操作的利率、期限和數(shù)量。

未來的加息路徑是什么?目前主要是調(diào)整公開市場操作利率、期限和數(shù)量,未來會升級到調(diào)整存貸款利率和準備金率嗎?

當前的政策目標是防風險和去杠桿而不是抑制經(jīng)濟過熱和通脹,指向房地產(chǎn)市場、債券市場、新興保險等金融領(lǐng)域的資金“脫實向虛”“以錢炒錢”以及不合理的加杠桿行為,而不是基建投資、制造業(yè)投資、消費、出口等實體經(jīng)濟領(lǐng)域,而且中央經(jīng)濟工作會議明確提出“著力振興實體經(jīng)濟”,促進資金“脫虛入實”。

同時,考慮到目前經(jīng)濟企穩(wěn)基礎(chǔ)不牢、地產(chǎn)汽車已經(jīng)回調(diào)、通脹整體溫和,央行尚不具備大幅調(diào)高存貸款利率的條件和訴求,除非經(jīng)濟或通脹形勢出現(xiàn)超預期發(fā)展。

當然,目前利率市場并不是完全分割的,在利率市場化的今天,利率傳導機制在貨幣市場、債券市場、存貸款市場、股票市場等將發(fā)揮一定作用,未來實體經(jīng)濟融資成本也會不同程度上升。

從加息持續(xù)的時間來看,過去的流動性松緊周期表明,一般至少持續(xù)一年到一年半,如果從2016年8月算起,將持續(xù)到2017年中。

從2010年錢荒到2013年錢荒,再到2016年錢荒,大致三年一個輪回,都是流動性松緊周期引發(fā)監(jiān)管趨嚴所致:經(jīng)濟下行-貨幣放水-刺激房地產(chǎn)、房價暴漲-貨幣脫實向虛,金融市場過度繁榮-房地產(chǎn)投資觸底回升,經(jīng)濟短期企穩(wěn)-宏觀調(diào)控收緊,防風險去杠桿-錢荒、債災、股災、貶值,一地雞毛-經(jīng)濟再度下行,貨幣由緊轉(zhuǎn)松預期升溫。

2016-2017年初的匯率貶值、資本流出、房價暴漲后調(diào)控、錢荒、債災等均是流動性松緊周期引發(fā)的沖擊。

5.加息對經(jīng)濟和大類資產(chǎn)的影響

新貨幣政策框架下調(diào)整的是銀行間市場的資金價格,其利率傳導機制是通過銀行的資產(chǎn)負債表和資產(chǎn)配置行為來實現(xiàn)的,從貨幣市場利率傳導到債券收益率、存貸款利率等。

加息對債市的影響最直接,但對房地產(chǎn)市場的影響可能最大,將進一步加大2-3季度經(jīng)濟二次探底和通脹回調(diào)的可能。在加息周期下,高杠桿和利率敏感性部門將受到較大沖擊,比如債市、房地產(chǎn)、房地產(chǎn)鏈上的周期性行業(yè)、航空等。加息對低杠桿和利率中性部門受影響較小,比如農(nóng)業(yè)、食品飲料、醫(yī)藥、電力、公路鐵路運輸?shù)取?/p>

對于商業(yè)銀行而言,在資金價格大幅上行的背景下,其必然尋求將負債成本轉(zhuǎn)嫁至資產(chǎn)端,以維持凈息差的穩(wěn)定。考慮到個人住房貸款利率相對較低(較一般貸款低約90個bp),對于商業(yè)銀行而言,在負債端成本上升的背景下,將上調(diào)房貸利率。考慮到信貸利率調(diào)整的滯后性(一般為3-6個月),我們認為房貸利率的調(diào)整或?qū)⒃?季度逐步展開。

加息對人民幣匯率的影響偏正面,增加了利差補償,但是貨幣超發(fā)帶來的高估和資金錯配到房地產(chǎn)帶來的全要素生產(chǎn)率下降等基本問題未解決。

因此,在加息周期下,我們對大類資產(chǎn)的推薦排序是:黃金>股市中的漲價和改革受益板塊>供給出清的商品>現(xiàn)金>債券>房地產(chǎn)鏈上的周期品>房地產(chǎn)。在加息周期和流動性退潮的過程中,應穩(wěn)健投資。

(本文作者介紹:方正證券首席經(jīng)濟學家。曾擔任國務院發(fā)展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經(jīng)理、首席宏觀分析師。)

責任編輯:鄭洋洋

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼