文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 黃志龍

德日似乎只是特朗普貨幣戰的“前菜”,其“醉翁之意”可能還是中國和人民幣。

特朗普貨幣戰的終極目標會是誰

特朗普貨幣戰的終極目標會是誰美國總統特朗普上臺之后,其快速而堅決的一系列舉措讓世界震顫。在經濟領域,除了廢除TPP外,特朗普本人及其首席貿易顧問納瓦羅已經向德國和日本宣戰,指責他們操縱匯率,讓歐元與日元過度貶值,獲取對美貿易競爭優勢。在筆者看來,德日似乎只是特朗普貨幣戰的“前菜”,其“醉翁之意”可能還是中國和人民幣。

美國政府如何界定“匯率操縱國”?

歷史上,美國政府曾有指控他國操縱匯率的先例,其主要法律依據來自于1988年《綜合貿易與競爭力法》和2015年《貿易便利及貿易執行法》,具體程序大致為:每年3月15日和9月15日,美國財政部向參議院提交《國際貨幣和匯率政策報告》,對主要貿易伙伴的貨幣和匯率政策進行評估,該報告最后一部分會依據一系列標準來判斷美國主要貿易伙伴是否存在“操縱匯率”的行為,評估這些國家或地區是否通過人為壓低匯率來獲得“不公平的貿易優勢”。

上世紀90年代前后,美國曾認定過中國、日本、韓國和中國臺灣等經濟體操縱匯率,其主要法律依據是1988年《綜合貿易與競爭力法》。2015年美國財政部對“匯率操縱國”的標準進一步具體化,其中,一個國家或地區認定為“匯率操縱國”的參考條件包括:對美貨物貿易巨額順差(超過200億美元)、高額經常項目順差(占該國GDP3%)和持續、單向的外匯干預(一年內凈買入外匯超過GDP的2%)。其中,“對美貨物貿易巨額順差”作為首要條件的份量毋庸置疑。

特朗普貨幣戰劍指人民幣的的三大動因

在此,筆者從美國財政部確定的三個標準或門檻來推測特朗普及其團隊未來劍指中國的三大動因。

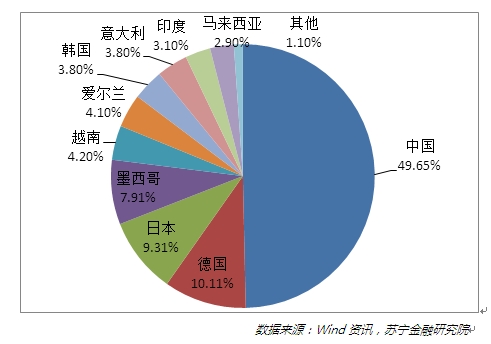

一是中國仍是美國貨物貿易逆差第一來源地。根據通用的貿易統計方法,基于美方統計數據,2015年美國7456.6億美元的貨物貿易赤字中,對華貿易逆差規模為3702億美元,占比接近50%(參見下圖)。根據中國海關總署統計,2016年中國對美貨物貿易順差為2506.8億美元,而美方統計的數據顯示,2016年1-11月,美國對華貿易逆差為3193億美元,中國占美國對外貿易逆差的比重為47.2%。

圖1

圖1不可否認,由于中國出口產品中包含大量國內附加值較低的加工品,按照原產地規則的通用統計方法得出的中國對美貿易順差存在明顯高估。不過,隨著外資企業主導加工貿易比例不斷下降,中國企業主導的一般貿易快速發展,原產地規則和附加值方法統計的中國對美貿易順差的差距在快速收窄。

根據高盛公司基于附加值方法的估算,2015年中國占美國整體對外貿易逆差的比重為34.4%,雖然仍大幅低于基于原產地規則得出的50%比重,但該比例卻接近兩倍于2008年的19.3%。綜合來看,無論是基于原產地規則還是按照附加值方法,中國依然是美國貨物貿易逆差第一來源地,美國對華發動貨幣戰也就不足為奇了。

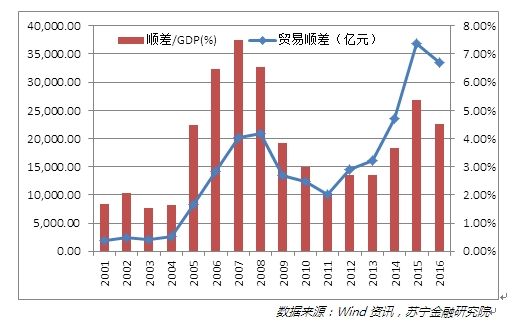

二是中國對外貿易順差和經常項目順差繼續保持高位。對照美國財政部第二個條件,2008-2011年中國貿易順差經過連續四年回落,占GDP的比重降至2.06%。然而2012年以來,中國貿易順差再度顯著回升,2015年達到3.69萬億元,占中國GDP的比重上升到5.35%,2016年仍然保持在4.5%的高位。

與此同時,2015年中國經常項目順差占GDP比重達2.988%,與美國財政部確定的3%標準幾乎相當,預計2016年中國經常項目順差會有所回落,但仍可能保持在2%以上的順差水平(參見下圖)。

圖2

圖2三是近兩年來人民幣貶值趨勢比較明顯。對于美國政府而言,其關注的焦點無疑是人民幣對美元的雙邊匯率,這是影響中美雙邊貿易競爭力的最直接因素,至于人民幣對美元匯率波動原因何在,對于特朗普這種一意孤行的領導人來說,似乎并不會太在意。

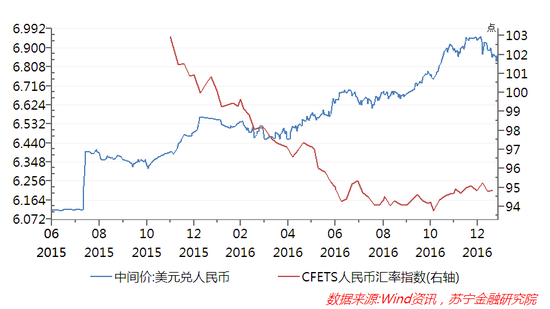

不可否認,在過去兩年時間內,在強勢美元的壓力下,人民幣對美元出現了比較明顯的貶值——自2015年811匯改以來,人民幣對美元累計貶值幅度12%左右;2015年11月以來,人民幣一籃子匯率指數(CFETS)貶值幅度接近8%(參見下圖)。

特朗普及其團隊認為,人民幣貶值是中國繼續保持巨額貿易順差、獲得對美不公平競爭優勢的關鍵因素,希望簽署針對中國的“廣場協議”,要求中國政府在外匯市場進行干預,積極主動引導人民幣升值,削減中國的貨物貿易和經常項目順差,從而平衡和降低美國對外貿易赤字。

圖3

圖3“匯率操縱”將可能成為特朗普漫天要價的籌碼

事實上,近兩年來人民幣對美元貶值并非中國央行希望看到的結果,其主要原因是美元在加息周期中過于強勢,中國央行為了避免陷入人民幣貶值、資本外逃的惡性循環,才在今年年初重申了此前的資本管制措施。而中國對美貿易順差則是全球產業鏈和國際分工的必然結果,即便中國對美順差大幅下降,美國整體對外貿易逆差仍難以下降,它將轉移到印度、墨西哥、越南等其他制造業大國。

不過,即使這些都是客觀事實,仍無法阻止特朗普及其團隊一意孤行。值得注意的是,前文所述的“匯率操縱國”標準或門檻由美國財政部制定,其認為有必要時可以進行調整,或者由財政部向國會提出議案,以立法形式修改匯率操縱的門檻與標準。近日,美國財長努欽表示將在必要時改變財政部評估匯率的步驟,他認為IMF并沒有阻止匯率操控的現象,美國財政部在“匯率操縱”與特朗普正接近一致。

在向德國和日本打響貨幣戰的第一槍之后,中國作為美國最大的貿易逆差來源地,將面臨來自特朗普團隊持續不斷的“匯率操縱國”指控的壓力,美國政府甚至會以“匯率操縱”作為談判籌碼,向我國政府漫天要價。從當前態勢來看,這一天在一步步逼近!

(本文作者介紹:蘇寧金融研究院宏觀經濟研究中心中心主任、高級研究員。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。