文/新浪財經意見領袖(微信公眾號kopleader)機構專欄 盤古看宏觀 作者 張明、鄭聯盛、王宇哲、楊曉晨、周濟

宏觀審慎評估體系對于銀行機構的資產配置、資產騰挪、資本金、發展模式等將帶來較為重大的影響,表內外資產輕、資本消耗少、中間業務多、資產證券化程度高或將成為銀行發展的模式選擇。

宏觀審慎評估體系對銀行有何影響

宏觀審慎評估體系對銀行有何影響摘要

2016年差別準備金動態調整和合意貸款管理機制調整為宏觀審慎評估體系,對于系統性風險防范,保障金融穩定是新的重大舉措。

宏觀審慎評估體系最為重大的變化是從狹義信貸管理到廣義信貸管理,從從時點管理到日常管理,從存貸款基準利率定價到市場化利率定價,更重要的是強化了資本金的要求。

宏觀審慎評估體系對于銀行機構的資產配置、資產騰挪、資本金、發展模式等將帶來較為重大的影響,表內外資產輕、資本消耗少、中間業務多、資產證券化程度高或將成為銀行發展的模式選擇。

2016年開始,中國人民銀行將2011年以來實施的差別準備金動態調整和合意貸款管理機制調整為宏觀審慎評估體系(Macro Prudential Assessment, MPA),以全面有效地管理金融部門多元復雜的資產端,加強貨幣政策的逆周期調整作用,進一步完善宏觀審慎政策框架,防范系統性風險,保障金融體系的穩定性。

從金融穩定的角度出發,差別準備金動態調整和合意貸款管理機制“升級”為更為全面的宏觀審慎評估體系是重大的金融穩定舉措,適應了我國金融體系資產端多元變化的新形勢。在這個政策實施的過程中,銀行業機構的發展理念、業務模式、風險管理等諸多方面將面臨著較大的轉型調整壓力。

一、宏觀審慎評估體系的核心轉變

宏觀審慎評估體系是一套更為全面、更具針對性的金融穩定政策框架,反映了監管當局對于金融體系資產配置和風險管控的能動應對。相對于差別準備金動態調整和合意貸款管理機制而言,其核心舉措有四個重大的變化:

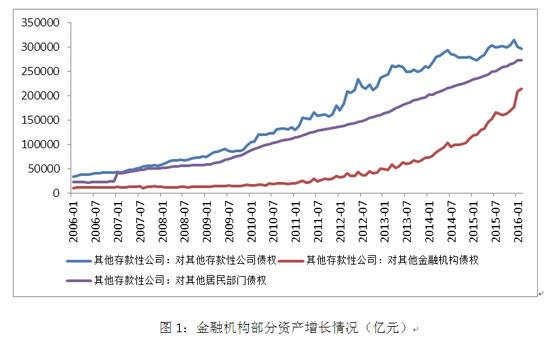

第一,從狹義信貸管理到廣義信貸管理。人民銀行將此前狹義信貸的管理轉為廣義信貸的管理,將債券投資、股權及其他投資、買入返售、存放非存款類金融機構款項等新型資產端組成部分悉數納入到管理體系之中。過去幾年,存放非存款類金融機構款項增長迅猛,截止2016年2月,該款項已達21萬億元,這說明相對寬松的貨幣政策導致的流動性釋放可能并沒有真正進入實體經濟而是流到非存款類金融機構表內。隨后,一種情況資金在此類金融機構短暫停留,隨后發揮通道作用,部分進入實體經濟,此類規模可能較少;另一種情況是較多資金在進行期限和利率置換,可能存在資金空轉問題。

圖1:金融機構部分資產增長情況(億元)

圖1:金融機構部分資產增長情況(億元)第二,強化資本充足率標準。宏觀審慎評估體系一共7類指標,分別是資本和杠桿情況、資產負債情況、流動性、定價行為、資產質量、外債風險、信貸政策執行等,但是,資本充足率是核心指標,一旦資本充足率不達標,該機構宏觀審慎評估就不合格,資本充足率指標具有“一票否決”的性質。

第三,從時點管理到日常管理。人民銀行不再設立信貸額度,根據需求進行調整,按照季度進行事后評估,但同時按月進行事中監測和引導。這意味著此前銀行機構季度末時點調整指標的意義就大大淡化了,需要更加平穩真實地維持相關監管指標的穩定性。

第四,從存貸款基準利率定價到市場化利率定價。由于利率市場化的加速推進,特別是存貸款利率限制的取消使得存貸款基準利率的基準性弱化,金融機構自主定價的能力就成為風險管理和經營發展最為核心的競爭力。人民銀行要求金融機構要提高自主定價能力和風險管理水平,約束非理性定價行為,防范其潛在的系統風險。

二、宏觀審慎評估體系對銀行的影響

從差別準備金動態調整和合意貸款管理機制到宏觀審慎評估體系的政策變化中,對于銀行業機構的影響將是較為深遠的,特別是對于資產配置、資產騰挪、資本金、發展模式等將帶來較為重大的影響。

一是“大資管”模式的資產配置方式面臨重大約束。最近幾年來,隨著金融不斷深化,金融創新日益凸顯,影子銀行體系和創新性資產不斷膨脹,這給銀行等金融機構的資產配置帶來了巨大的市場空間,同業業務、債券投資、股權投資、買入返售以及存放非存款類金融機構款項等業務發展較為迅猛。但是,在MPA的框架下,廣義信貸將涵蓋五個領域:一是各項貸款,二是債券投資,三是股權及其他投資,四是買入返售資產,五是存放非存款類金融機構款項等,這樣,此前銀行等金融機構十分盛行的“大資管”資產配置模式將被納入到宏觀審慎評估體系之中,接受廣義信貸指標的約束。這對于銀行等金融機構的資產配置將帶來實質性的挑戰,特別是2015年開始飆升的股權投資將面臨更大的壓力。

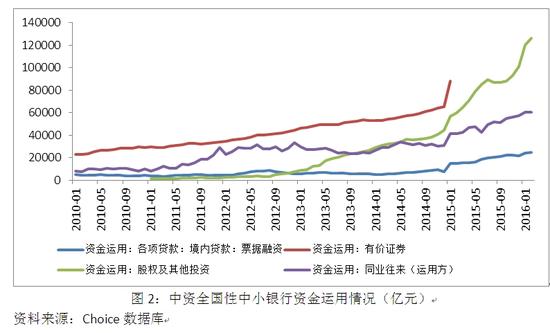

圖2:中資全國性中小銀行資金運用情況(億元)

圖2:中資全國性中小銀行資金運用情況(億元)二是表內資產騰挪必要性和可行性在降低。MPA在資產端的第二個影響在于對資產騰挪的約束。此前,每個季度末前后資產大騰挪是較為普遍的現象,當然,這和存貸比等監管指標不適應金融發展的需要相關之外,主要還是銀行等機構能動規避監管指標行為所引致的。在廣義信貸管理模式下和日常監測體系下,銀行等金融機構的資產騰挪將受到很大的限制,比如代持、同業投資、特殊目的主體(SPV)投資等都較難規避廣義信貸和日常監測的約束。

三是資本金成為銀行部門宏觀審慎的核心約束。資本金是宏觀審慎評估體系最為核心的指標,也是人民銀行進行逆周期管理的主要工具之一,最為核心的變化是將以廣義信貸的口徑來要求資本金。

人民銀行的資本金充足率要求主要分為兩個部分:一是風險加權資產的資本指標,這是根據銀監會商業銀行資本金管理辦法的要求來計算的,所有機構基本是同樣的標準,亦不受MPA的影響;二是逆周期調解的緩沖資本指標,銀監會規定逆周期緩沖資本為風險加權資產的0-2.5%且進入核心一級資本,而在宏觀審慎評估體系中則需要根據廣義信貸的口徑來進行要求。

對于傳統信貸之外的資產配置增長較快的機構,逆周期緩沖資本金的要求有可能超過2.5%,甚至可能超過風險加權資產的資本金水平。當然,對于MPA體系和商業銀行資本金管理辦法可能出現的緩沖資本監管標準不宜的問題需要監管當局進一步明確。

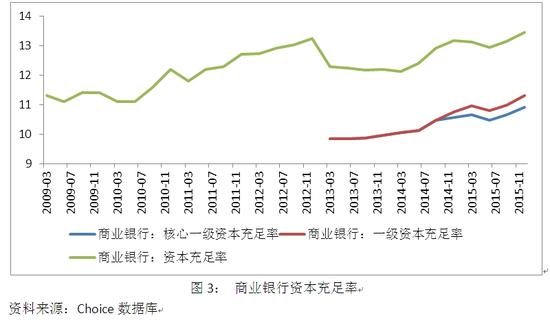

圖3: 商業銀行資本充足率

圖3: 商業銀行資本充足率在資本金要求強化的情況下,銀行業資本消耗高的業務可能面臨較大的壓力,資本的稀缺性亦可能日益凸顯,這對于銀行的融資能力提出了挑戰。同時,由于負債端的成本在利率市場化的情況下具有一定的剛性,難以有效的下降,而廣義信貸管理模式下資產端的收益面臨重大的壓力,銀行的計財部門、風險管理部門等的管理壓力將明顯增大。

四是銀行業發展模式面臨重新選擇問題。此前,以同業業務作為支撐的金融市場業務發展成為銀行業的重要模式選擇,但是,隨著廣義信貸的宏觀審慎管理實施之后,同業業務的規模將受到較大的影響,特別是依靠短期同業負債來進行長期資產配置的發展模式將面臨重大的約束。

而且,隨著利率定價進一步市場化,銀行間市場的信用利差將逐步呈現出現,資本充足率低、融資能力差、存款資源少、過度擴張表外業務特別是非標業務、存在明顯期限錯配的銀行機構將面臨較大的生存壓力;對于經營相對穩健、資本充足率高、表外非標業務較為有限的大中型銀行影響相對較小。

三、銀行如何應對

宏觀審慎評估體系與社會融資總規模相似,主要是對金融深化和金融發展一種制度性適應,對于提高政策有效性,防范系統性風險,保障金融體系穩定等都具有重要的意義。對于銀行業而言,這個評估體系整體是一個審慎政策框架,更多是為了讓銀行更加注重資產配置真實風險,更加注重充足資本金,更加注重強化非傳統信貸管控,更加注重日常信貸管理,也更加注重全國性重要機構的風險管理,但是,銀行業在宏觀審慎和微觀監管強化的趨勢上如何進行業務模式轉型、創新發展、穩健經營等是未來的重要任務,表內外資產輕、資本消耗少、中間業務多、資產證券化程度高或將成為銀行發展的模式選擇。

一是同業業務創新值得期待。同業業務的創新發展在過去幾年十分迅猛,亦為一些銀行的轉型發展提供了市場基礎,但是,由于買入返售等業務需要納入到廣義信貸之中,那么同業業務的規模將受到較大的限制。對于銀行業,是不是要降低同業負債的規模,這個對于不同銀行或有不同的結論。對于風險能力強、期限管理較好、負債相對多元的銀行,同業業務仍是其重要的業務單元。從銀行業整體來說,宏觀審慎評估體系的實行可能引發新一輪同業業務創新。

二是資金來源爭搶現象或再現。此前,有些銀行可以運用金融市場來獲得資金與資產端進行匹配,但是,在廣義信貸管理模式下,銀行等金融機構無法通過內部相互交易來解決整個體系的流動性問題,需要從實體部門吸收新的資金,需要考慮銀行資金的來源問題。未來,企業和居民的資金或將再度成為銀行業爭搶的資源。由于資金來源問題,部分中小銀行可能陷入較大的資產負債難題。

三是中介業務將成為重要業務選擇。中介業務對于銀行而言是不占用資本的,是在資本主導的宏觀審慎評估體系下的重要發展方向。這對于綜合服務能力較弱的中小銀行將是較大的難題。

四是資產證券化迎來新的發展機遇。資產證券化可以解決銀行兩個問題:一是更好地進行資產負債的期限匹配,二是有效地降低資產的風險權重。比如,一般信貸資產的風險權重是100%,在資產證券化之后風險權重基本可以降到20%,資本消耗的幅度可以大大降低。資產證券化對于資本充足率為一票否決制的宏觀審視評估體系而言是重大的發展方向。

五是表外資產業務差異化發展。商業銀行應當合理控制理財資金投資非標準化債權資產的總額,理財資金投資非標準化債權資產的余額在任何時點均以理財產品余額的35%與商業銀行上一年度審計報告披露總資產的4%之間孰低者為上限。但是,在廣義信貸管理框架下,雖然表外業務自身受到MPA影響較小,但是,表外業務對接的負債端受到MPA較大的影響,不同銀行的未來發展路徑將呈現差異化的特征。對于同業業務強、存款吸收能力強的大中型銀行,表外業務實際上是較好的發展領域,比如非保本理財的拓展將具有更大的競爭優勢。

對于同業業務弱、存款吸收能力弱的中小銀行、城商行、農商行等,由于此前突破區域限制的非標資產業務受到負債端的影響,依賴表外業務的擴張來獲得銀行機構發展動力的路徑需要重新審視,此類機構較為合理的選擇或難以避免的結果是降低表外資產業務的規模。從監管的角度上,由于中小銀行機構的風險管控能力相對較弱,這對于金融穩定是有益的,但是,對于中小銀行機構的發展將帶來較大的壓力。

(張明為盤古智庫宏觀經濟研究中心高級研究員。鄭聯盛、王宇哲、楊曉晨、周濟均為盤古智庫宏觀經濟研究中心研究員)

(本文作者介紹:盤古智庫宏觀經濟研究中心致力于為市場提供持續的、客觀的、系統的和有新意的宏觀經濟與金融分析。我們依托于目前新興的獨立智庫——盤古智庫,試圖整合盤古智庫的其他優勢資源,實現強強聯合。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。

盤古智庫宏觀經濟研究中心致力于為市場提供持續的、客觀的、系統的和有新意的宏觀經濟與金融分析。我們依托于目前新興的獨立智庫——盤古智庫,試圖整合盤古智庫的其他優勢資源,實現強強聯合。