文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 徐高

中國經濟剛剛進入復蘇的早期,2季度復蘇勢頭將會更加強勁。在這一過程中,資金將繼續脫虛入實,從而給包括股市和債市在內的資本市場帶來壓力。

二季度股市債市將面臨較大壓力

二季度股市債市將面臨較大壓力

中國經濟已經今年在1季度末開始了復蘇進程。3月投資增長進一步加快,帶動工業生產明顯加速,制造業景氣明顯回升。地產與基建投資繼續成為復蘇的引擎。盡管各方對高庫存壓力下的地產行業一直心存疑慮,對地產投資前景持謹慎態度,但今年1季度的地產銷售、新開工、投資數據均表現出了類似于前幾輪地產周期那樣的強勁復蘇勢頭。

地產投資前景看起來愈發樂觀。而考慮到政策對基建投資的扶持作用剛開始顯現,基建投資前景看好。今年1季度出口雖然不理想,但從歷史經驗來看,人民幣匯率近期的貶值將對出口有明顯帶動作用。將這些因素綜合起來看,中國經濟剛剛進入復蘇的早期,2季度復蘇勢頭將會更加強勁。在這一過程中,資金將繼續脫虛入實,從而給包括股市和債市在內的資本市場帶來壓力。

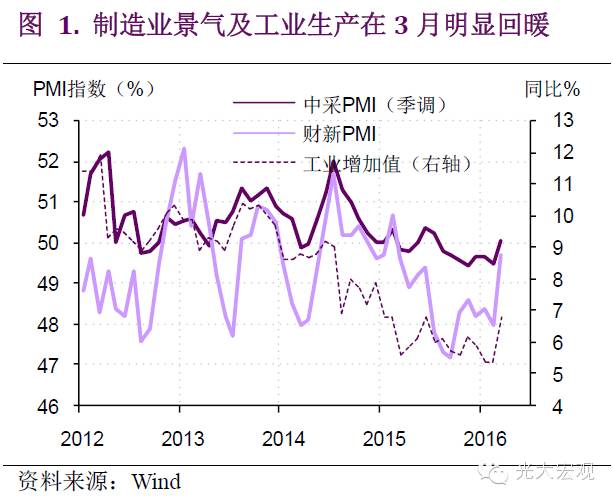

生產面狀況在今年1、2月開局不利之后,在3月迎來了相當明顯的回暖。3月工業增加值同比增速回升至6.8%,創下了9個月來的高點。而中采與財新PMI的讀數在3月也明顯上揚。盡管如此,由于1、2月生產面狀況較弱,再加上服務業增速進一步放緩(應該主要是金融行業減速所致),今年1季度GDP增速仍然小幅走低至6.7%,比去年4季度低了0.1個百分點。不過,GDP的這種走勢符合預期。考慮到實體經濟復蘇的前景,2季度GDP預計會高于1季度。我們繼續維持今年全年GDP增長6.8%的預測不變。

PMI的產成品庫存指數已經下降到5年來的最低點,而原材料庫存則已開始明顯回升。這表明制造業企業的制成品積壓壓力較輕,而采購原材料來擴大生產的主動補庫存意愿又在上升。因此,從庫存周期運行的狀況來看,有利于生產面的進一步復蘇。

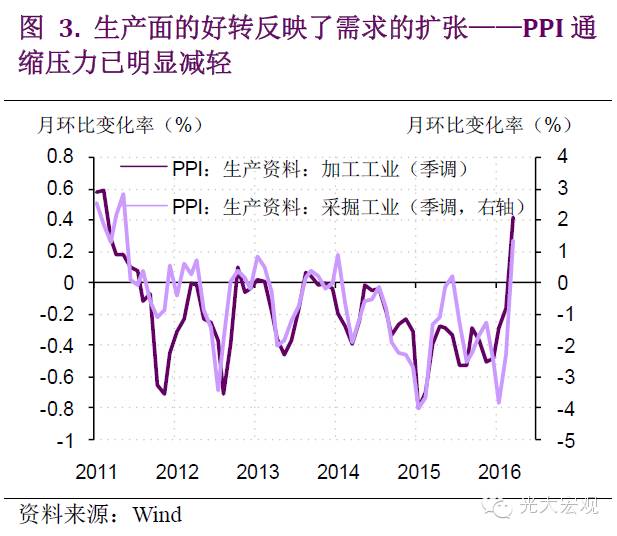

3月,PPI加工工業的月環比增速已經大幅上升至5年的新高。在上個月,PPI采掘工業的指數還曾明顯滯后加工工業,處在較深度的負增長的狀況。而到3月,采掘工業PPI也已大幅調升至正增長區間。這表明需求面的改善已經傳導至上游,開始對原材料價格形成直接拉動。

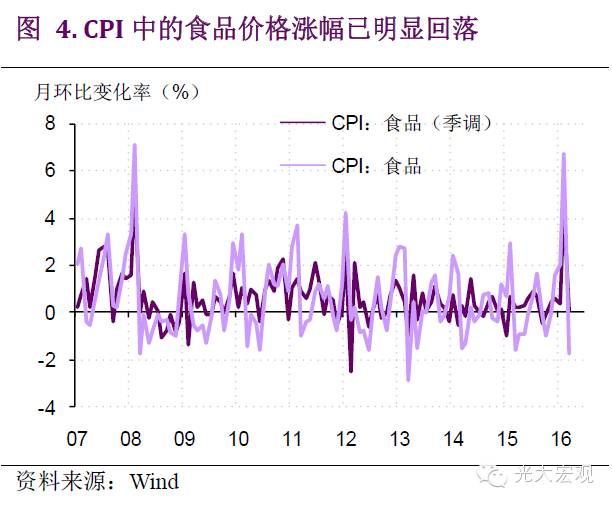

一度推動CPI讀數在2月明顯沖高的蔬菜和豬肉價格,其環比漲幅在3月已經明顯回落。因此,盡管3月CPI同比數字與2月的2.3%持平,但CPI方面的通脹壓力已經明顯減小。預計CPI同比在2季度會逐步開始回落。

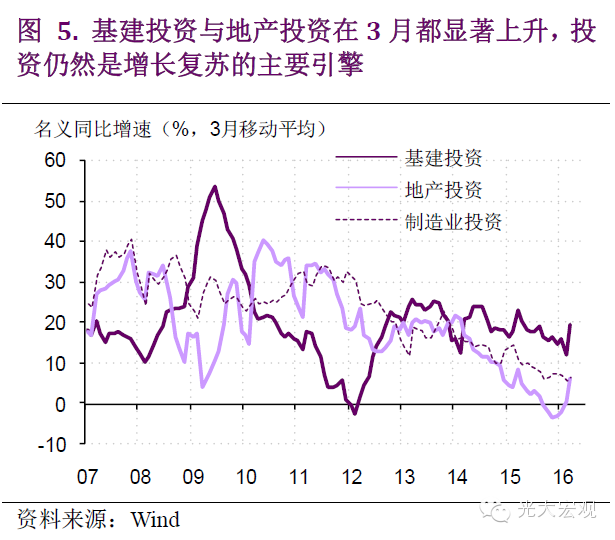

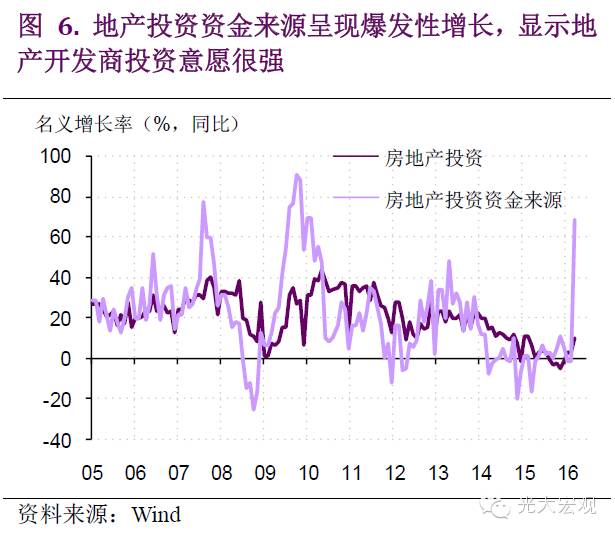

基建投資和地產投資是次貸危機后中國經濟的兩個傳統增長引擎。在今年3月,地產投資繼續延續之前的回升勢頭,增速進一步加快。而基建投資也一掃今年1、2月的頹勢,在3月顯著加速。

3月地產投資資金來源(地產開發商從各個渠道獲得的資金)同比增長接近70%,為6年來新高。這一高增長有去年3月低基數的影響,但也不僅僅是高基數的結果。從細分數據來看,地產開發商自籌資金,以及從外部獲得的融資資金都有大幅增長。看起來,開發商正在把大量的真金白銀投入到地產投資中。這反映了開發商投資意愿的高漲。

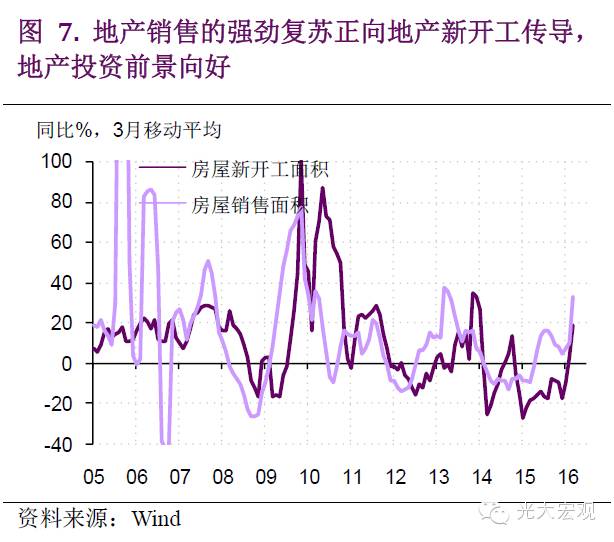

過去一段時間的主流預期是,地產行業由于受到高庫存的壓力,所以即使銷售復蘇,地產投資也很難有良好表現。但從今年1季度的數據來看,地產銷售的復蘇正向地產新開工順暢傳導,一如過去幾輪地產周期的態勢。因此,市場對今年地產投資較為審慎的預期有上修的空間。

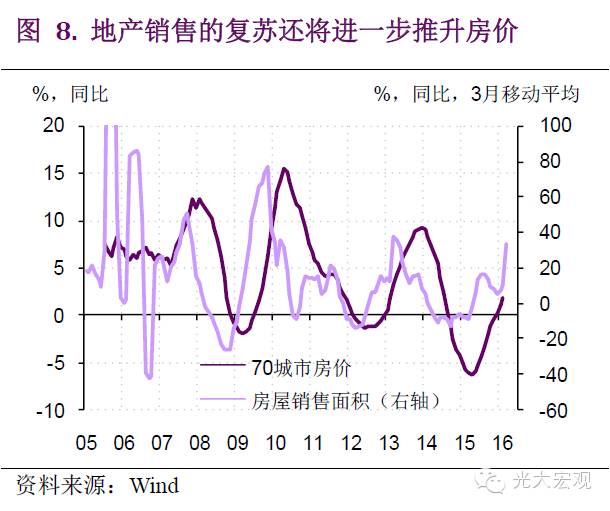

從歷史經驗來看,地產銷售的復蘇必然會向房價傳導。全國房價的漲幅還將進一步加大。目前一線城市的限購政策還無法改變這一趨勢。在全國范圍地產政策收緊之前,地產行業仍處在從復蘇走向繁榮的周期階段,還將進一步帶動地產投資的加快。

從3月開始,地方債發行量重新回到正軌,月度發行量接近8千億。考慮到今年地方債置換額度超過5萬億,未來幾個月地方債發行量將處于高位,給基建投資帶來有力資金支持。再結合貨幣的寬松,以及發改委、國開行的資金支持,基建投資前景看好。

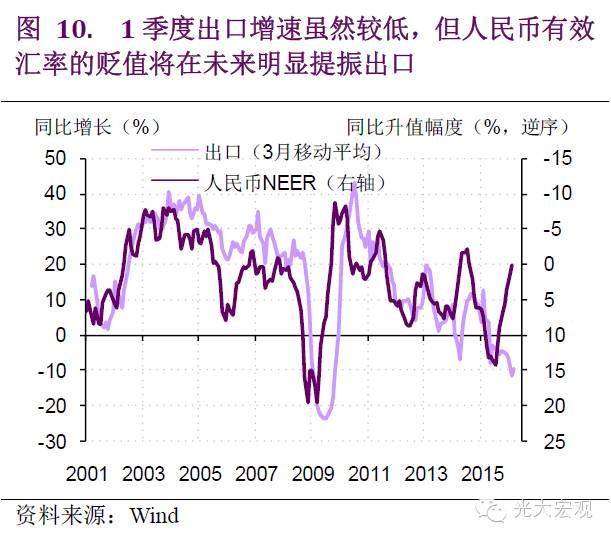

盡管今年3月出口同比增速因為去年的低基數而明顯回升,但這沒有改變整個1季度出口弱勢的態勢。不過,從歷史經驗來看,人民幣加權平均有效匯率(NEER)的變化領先我國出口增速。考慮到近兩個季度因為美元的走貶,以及人民幣對美元的貶值,人民幣NEER升值幅度已明顯收窄。這將對我國未來幾個月的出口形成明顯帶動效應。

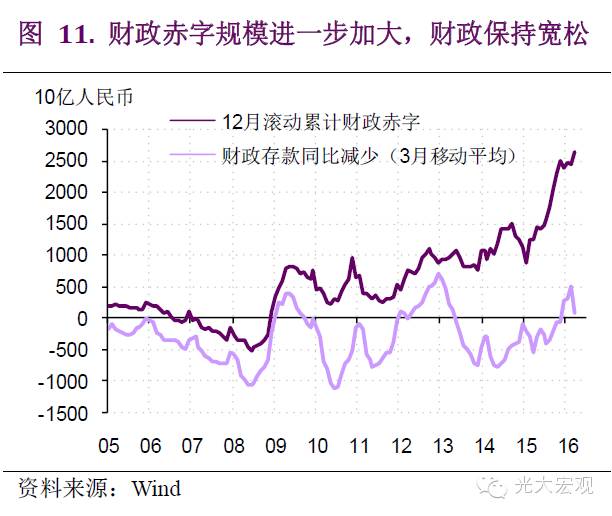

3月的財政赤字規模進一步放大,顯示財政態勢繼續積極。財政存款雖然同比降幅收窄,但畢竟仍然在下降。這表明國庫資金仍然在快速流向實體經濟,從而會給經濟復蘇帶來支撐。

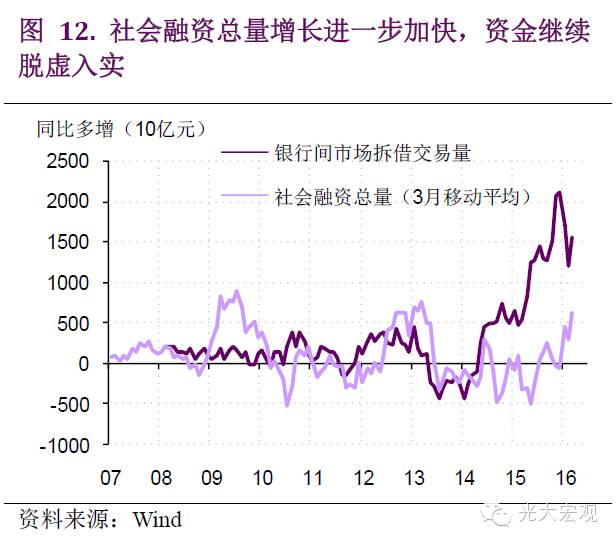

3月新增人民幣信貸超過1.3萬億,而社會融資總量增加超過2.3萬億,同比多增約1.1萬億。寬松貨幣政策繼續將資金導入實體經濟。盡管從銀行間市場拆借交易量來看,金融市場資金面仍然保持寬裕,但資金從金融流向實體的趨勢十分明顯。

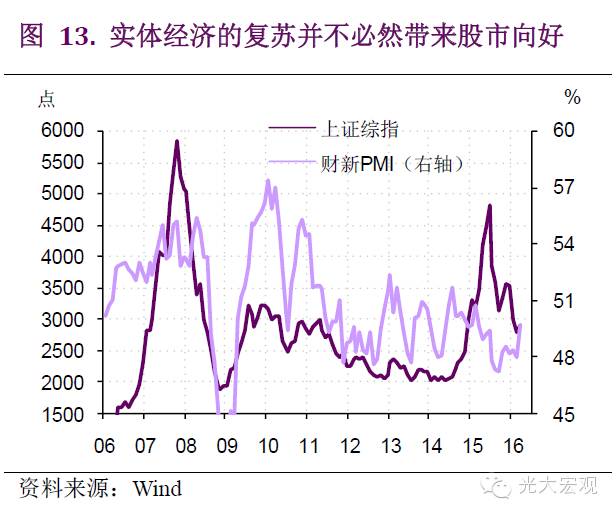

在從2006年到2014年這段時間里,A股可以說是經濟的“晴雨表”,走勢與經濟景氣高度正相關。但從2014年下半年開始,資金流入實體經濟的渠道受阻,金融市場形成流動性“堰塞湖”,金融資產價格大幅泡沫化。因此,過去兩年A股走勢與宏觀經濟完全背離。目前,A股從泡沫狀況向基本面的回歸尚未結束,而資金又在脫虛入實,此時不應因為經濟向好就大幅看多A股。

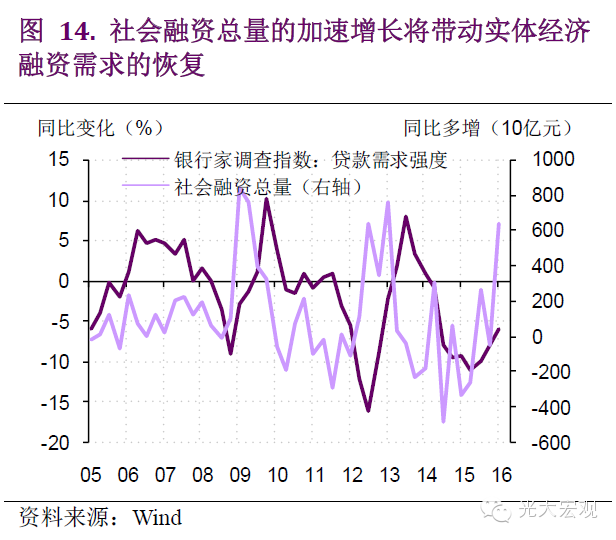

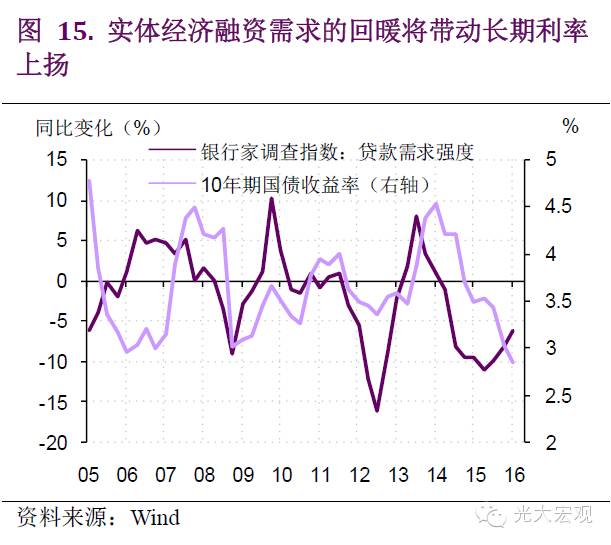

人民銀行按季度發布的銀行家調查指數中,有一項衡量了銀行間所感受到的貸款需求強度。從過去經驗來看,社會融資總量領先貸款需求。考慮到近幾個季度社融的加速態勢,未來實體經濟的融資需求將進一步回暖。

實體經濟融資需求的回暖會推升利率水平。在當前,利率水平已經明顯低于經濟基本面所對應的水平,泡沫成分明顯。此時實體經濟融資需求的回暖對債券收益率的推升作用會更為明顯。在當前的宏觀背景下,勿對債券牛市抱什么幻想。

(本文作者介紹:2011年5月加入光大證券股份有限公司,任首席宏觀分析師。2014年任光大證券首席經濟學家。 )

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。