| 線索Clues | 理性投資 |

(本頁面動態更新,刷新可獲得最新信息)

(本頁面動態更新,刷新可獲得最新信息)《線索Clues》每個交易日匯編、采寫的“環球市場綜述”濃縮全球主要金融市場要聞,覆蓋中國投資者重點關注的股市、大宗商品、外匯等市場,幫助用戶高效吸收新近市場動態。

以下為17:45綜述:

【市場焦點】

周一,亞太股市漲跌不一。繼上周沖高回落后,滬指低開后小幅下探,早盤最低報2573.87,跌0.77%,隨后在券商股等帶動下反彈,在昨收點位上下維持窄幅震蕩,收報2597.97,漲0.16%。股指縮量分化,權重股相對活躍,上證50漲0.11%,創業板指跌0.86%。醫藥、白酒跌幅居前,基建、地產漲幅居前。

恒指高開0.3%后小幅震蕩,收報26,087.98,跌0.03%。

截至北京時間17:43,美股期指微幅上漲,隱含周一道指(DIA)高開約0.1%,標普500(SPY)高開約0.05%,納指100(QQQ)基本持平。點此查閱關鍵資產代理行情。

財政部網站14日(周五)傍晚發布消息,國務院關稅稅則委員會決定從2019年1月1日起,對原產于美國的汽車及零部件暫停加征關稅3個月,涉及211個稅目。

據法新社16日報道,在北京宣布明年前3個月暫停對美國產汽車加征關稅之后,美國貿易代表辦公室(USTR)14日在聯邦公報上正式將針對中國2000億美元產品加征關稅從10%提高至25%的時間改為2019年3月2日午夜12時零1分。

亞太交易時段,截至16:30,在岸人民幣(USD/CNY)收報6.9004,較周五官方收盤價貶值29點(pips)。反映境外投資者預期的離岸人民幣(USD/CNH)報6.8995。周一人民幣中間價報6.8908,調降158點。上周人民幣兌美元總體呈探底回升走勢。今日下午央行公布的數據顯示,中國11月央行口徑外匯占款余額為212,597.09億元人民幣,比上月減少571.3億元,連續第四個月下降,至少創近八年新低。

截至17:43,美元指數(DXY)報97.30,下跌0.15%。基于美東時間周五17:55,上一交易日美元收報97.45,漲0.37%,盤中最高報97.71。

?北京時間本周四,美、日、英央行將公布利率決議,繼上周歐央行后,G4央行年底前最后一次貨幣政策展望也將陸續揭曉。

彭博對經濟學家的最新調查顯示,在美國經濟面臨的風險增加之際,預計美聯儲(Fed)官員本周會再次加息,然后在2019年放慢加息步伐。

經濟學家預計,在12月18-19日召開的聯邦公開市場委員會(FOMC)會議上,美聯儲會將利率提高25個基點(0.25個百分點),同時將明年的加息次數從9月份預計的三次縮減至兩次,分別在3月份和9月份。根據12月7日至11日進行的此項調查所得預估中值,經濟學家預計美聯儲在2020年年中還會再次加息,屆時利率將達到本輪緊縮周期的峰值,目標范圍在3%-3.25%。

受訪經濟學家預計,決策者不會改變對未來三年經濟增速、失業率或通脹率的預測。

不過,一些受訪者預計,聲明會作出另一項重大調整:39%的人相信政策制定者會放棄宣稱有必要“進一步漸進上調”利率的表述。認為到明年3月會作出調整的比例上升至72%。此舉或許會被解讀為鴿派,但也可能只是反映了聯儲主席鮑威爾(Jerome Powell)公開說過的觀點,即美聯儲正在接近可能停止加息的范圍。

另外,83%的受訪者表示,縮減資產負債表至少會持續到2019年底,其中56%的人預計會持續到2020年以后。

國際清算銀行(BIS)首席經濟學家博里奧(Claudio Borio)日前在一份報告中表示:“我們本季度看到的市場緊張絕非孤立事件。”他補充稱:“貨幣政策正常化必然具有挑戰性,特別是在貿易緊張和政治不穩定的情況下。”

據摩根資產管理預測,G4當中的三大央行有望在2019年初首次從資產的凈買入方轉變為凈賣出方。

自全球金融危機以來,三大央行有望在2019年初首次從資產的凈買入方轉變為凈賣出方(來源:摩根資產管理、《線索Clues》整理)

要聞回顧:上周,美股大盤延續下挫。道指(DIA)下跌1.18%,標普500指數(SPY)下跌1.26%,納指下跌0.84%。 據統計,這是自1980年以來三大指數12月份開局最差的一個月。

截至上周五,道指收盤點位較10月3日高點下跌超過10.6%,繼標普500指數、納指后,技術上也正式進入所謂“修正區”(Correction Territory)。

北京時間17日消息,NBC和《華爾街日報》聯合進行的一項民意調查顯示,預計明年美國經濟將惡化的美國人數量達到2013年以來最高水平。大多數美國人還表示,美國總統特朗普對俄羅斯干預2016年大選的調查不誠實,半數美國人表示,調查讓他們對特朗普能否連任產生了懷疑。

當地時間周一,英國首相特蕾莎-梅(Theresa May)將在下議院發表講話,多家媒體報道稱,她將在講話中重新強調反對“脫歐”二次公投。梅在上周的歐盟峰會上空手而歸,因歐盟方面不予讓步,英國正面臨更高的無協議脫歐危險。

上周,美股三大指數悉數進入修正區,英國脫歐進程一波三折。本周,全球三大央行將陸續公布利率決議。點擊查看回顧與前瞻。

【亞太股市】亞洲市場漲跌不一 滬指小幅震蕩

A股:收盤,上證綜指報2597.97,+0.16%;深證成指報7592.65,-0.48%;創業板指報1299.17,-0.86%;權重藍籌代表上證50報2425.94,+0.11%。

行業板塊方面,滬深市場板塊多數上漲。基建領漲,地產等表現活躍;醫藥板塊領跌。

12月15日晚,江蘇廣電總臺城市頻道“南京零距離”欄目在新浪微博發布視頻,曝光同仁堂(600085)蜂蜜的委托生產商在生產時存在大量違規行為。

1、在中央政治局會議“定調”2019年經濟工作后,備受關注的中央經濟工作會議也將于近期舉行。

今年7月末,中央政治局會議研判中國經濟形勢,提出了穩就業、穩金融、穩外貿、穩外資、穩投資、穩預期的“六穩”應對策略,此后10月末和最近一次中央政治局會議均延續了“六穩”部署。

民生銀行研究院院長黃劍輝預計,今年中央經濟工作會議的基調將會在“穩增長,調結構,防風險”之間精準拿捏。財政政策會更加積極,需求側的穩增長會繼續發力,供給側改革將繼續深化。

中金公司宏觀研究團隊預計,2019年財政政策和貨幣政策基調維持積極和穩健,但是隨著經濟下行壓力增加,逆周期調控力度可能加大,即財政政策更加積極,貨幣政策邊際上更寬松。

具體來看,財政政策方面,預算赤字率可能擴大,新增專項債發行規模有望增加,減稅降費力度將進一步加大;貨幣政策方面,預計2019年繼續下調法定準備金率,貨幣、社會融資總量增速開始企穩等。

京東金融首席經濟學家沈建光認為,加快開放和推動結構性改革仍是明年經濟工作的重點,這既是緩釋外部壓力的需要,也是破解當前中國經濟乏力困局的根本方法。

摩根士丹利華鑫證券首席經濟學家、研究部負責人章俊預計,明年增長目標區間會設定在6%-6.5%:6.5%是體現“穩增長”需要,而6%是為“調結構”預留空間。

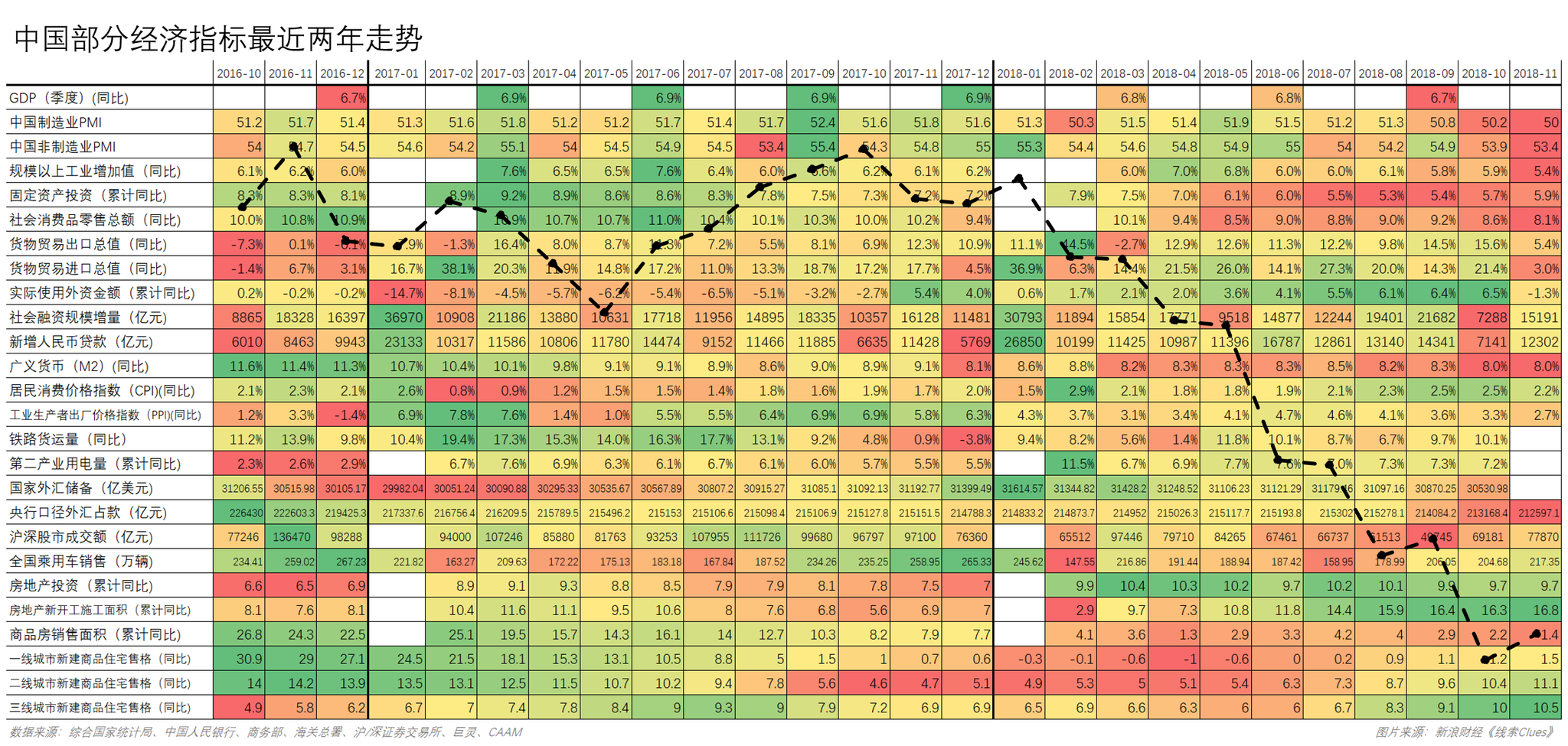

此前公布的11月進出口、通脹及上周五公布的多項經濟數據不及預期,反映經濟下行壓力加大。點此查看中國部分經濟指標最近兩年走勢。

中國部分經濟指標最近兩年數據,疊加基于各月末點位的中證全指(000985)走勢(圖片來源:新浪財經《線索Clues》)

中國部分經濟指標最近兩年數據,疊加基于各月末點位的中證全指(000985)走勢(圖片來源:新浪財經《線索Clues》)2、財政部網站14日(周五)傍晚發布消息,國務院關稅稅則委員會決定從2019年1月1日起,對原產于美國的汽車及零部件暫停加征關稅3個月,涉及211個稅目。

據法新社16日報道,在北京宣布明年前3個月暫停對美國產汽車加征關稅之后,華盛頓也決定推遲對2000億美元中國商品征收懲罰性關稅的期限。美國貿易代表辦公室(USTR)14日在聯邦公報上正式將針對中國2000億美元產品加征關稅從10%提高至25%的時間改為2019年3月2日午夜12時零1分。

CNN報道稱,今年7月,為了報復美國政府對中國產品加稅,中國宣布對原產于美國的汽車及零部件加征25%的關稅。暫停加征關稅,意味著美國產汽車進入中國市場的關稅恢復至15%,與其他國家汽車產品一致。

《參考消息》引述外媒報道稱,美國總統特朗普14日預測中美將在不遠的未來達成一項重大貿易協議。

3、17日,央行公開市場開展1600億元7天期逆回購操作,當日無逆回購到期,實現凈投放1600億元。自10月26日以來,央行已連續36個交易日暫停逆回購操作,刷新連停紀錄。點此了解逆回購。

上周五,央行對當日到期的2860億元中期借貸便利(MLF)進行了等額續作。分析認為,11月以來,銀行體系流動性總體保持合理充裕,市場資金面持續寬松是央行遲遲“按兵不動”的原因。

華泰證券認為,年底仍有降準概率的判斷,預計明年還有3-4次降準。但短期難見降息,明年中附近才可能有降息,且預計央行將調整政策利率,而非基準利率,未來“兩軌合一軌”的趨勢較為明確,大概率不會調整基準利率。

此外,據彭博數據,本周五將有1200億元人民幣三個月期中央國庫現金定存到期。

4、15日(周六),國家統計局發布了11月份70個大中城市商品住宅銷售價格變動情況。數據顯示,一線城市新建商品住宅銷售價格環比微漲,二手住宅持續下降;二線城市環比漲幅均與上月相同;三線城市環比漲幅均回落。

清華大學房地產研究所所長劉洪玉表示,房地產市場整體保持平穩,新房與二手房價格繼續保持倒掛,但倒掛壓力得到緩解,這表明中央政府的政策效果逐步顯現。

港股:恒生指數高開后小幅震蕩,收報26,087.98,跌0.03%。

其他亞太股市(IPAC)漲跌不一。日經225指數(EWJ)漲0.67%。點此查看亞洲股市行情。

【美歐股市】美股三大指數悉數步入修正區

美股:上周,道指(DIA)下跌1.18%,標普500指數(SPY)下跌1.26%,納指下跌0.84%。 點此查看主要資產代理行情。

美股三大股指1月26日以來走勢(收盤線)(來源:新浪財經)

據“ETF精選”數據,由標普500成分股組成的板塊上周多數下跌。金融(XLF)、能源(XLE)領跌。

標普500指數及構成板塊周漲跌幅(以代表性基金表征)(圖片來源:新浪財經)

標普500指數及構成板塊周漲跌幅(以代表性基金表征)(圖片來源:新浪財經)北京時間16日消息,有“央行的央行”之稱的國際清算銀行(BIS)周日警告稱,貨幣政策的正常化可能在未來幾個月引發一系列急劇拋售。

BIS首席經濟學家博里奧(Claudio Borio)在一份報告中表示:“我們本季度看到的市場緊張絕非孤立事件。”他補充稱:“貨幣政策正常化必然具有挑戰性,特別是在貿易緊張和政治不穩定的情況下。”

據HFR數據,截止今年三季度,全球僅有450只對沖基金成立,是2000年以來最低。另據Eurekahedge的報告,關閉的對沖基金數量已連續第三年超過了新成立的基金數量。

全球對沖基金成立數量估計(來源:HFR)

全球對沖基金成立數量估計(來源:HFR)對沖基金行業存在的基礎是為投資者產生跑贏大盤的業績,因此即便只獲得與基準一致的回報都是令人失望的。據來自彭博的相關數據,過去四年間,多數對沖基金沒有產生任何所謂“超額收益”(Alpha)。

??本周將公布的重要數據、事項及提示有:周一的11月歐元區CPI;周二的11月美國營建許可;周三的11月美國成屋銷售,英國CPI;周四的12月美聯儲FOMC利率決議和新聞發布會,費城聯儲制造業指數,日本、英國央行利率決議;周五的三季度美國GDP(第三次讀數),11月美國核心PCE價格指數。

??本周將公布財報的大公司有:周一的甲骨文(ORCL)(盤后);周二的美光(MU)(盤后);周四的耐克(NKE)(盤后)。

歐洲股市:上周,德國DAX 30指數(513030)(DAX)漲0.27%,英國富時100指數(02847)漲0.64%,法國CAC 40指數漲0.35%。

北京時間17日消息,據意大利安莎通訊社報道,意大利政府將在其最新提案中削減明年赤字目標,該提案旨在避免歐盟就違反歐盟預算規則而對意大利實施制裁。

意大利政黨聯盟“北方聯盟”領導人、副總理薩爾維尼(Matteo Salvini)表示已就所有事情達成了協議,預算“將在應該讓歐盟滿意的范圍內”。

據安莎通訊社援引政府官員的話報道,政府已經調整了計劃,將明年的財政赤字目標削減至占國內生產總值的2.04%,低于最初估計的2.4%。最初的目標被歐盟委員會拒絕,如果意大利不做出讓步,歐盟委員會將對其作出處罰。

上周五公布的歐元區制造業PMI整體疲弱。12月德國Markit制造業PMI初值為51.5,市場預期為51.7;12月歐元區Markit制造業PMI初值為51.4,同樣不及預期值51.7。不佳數據進一步證實了上周四歐央行在利率決議上對經濟前景的擔憂。

【匯率】美元震蕩上揚

周一,美元兌人民幣(CYB)中間價報6.8908,調降158點。

截至北京時間10:35,美元指數(兌6種貨幣的貿易加權指數)(DXY)(UUP)報97.13。

周五,貿易加權美元指數收報97.45,上漲0.4%。上周,美元整體呈震蕩上揚格局,周累計上漲0.76%。

CPM Group研究主管Rohit Savant上周五表示:“如果利率不像預期那樣大幅上升,那將對美元構成壓力。如果美國經濟增長放緩,美元將承壓。我們未必會看到美元大幅下跌,但這些因素對美元不利。”

Savant預計,“美元將有一點疲弱,但不是全面走軟。”他指出,一方面,許多其他國家仍面臨政治不確定性或經濟成長放緩,這將阻止本幣兌美元快速升值。

編者注:新浪外匯貨幣對行情的“收盤價”基于美東時間17:55的買方出價(bid)計算獲得。

【利率】美國10Y-2Y國債收益率利差有所走闊

據新浪財經互聯網貨基數據,截至12月13日,全市場互聯網貨基的平均7日年化收益率為2.84%。

投資者也可以通過滬深交易所逆回購如GC001(204001)、R-001(131810)進行短期現金管理;通過交易型貨幣市場基金(511990)(511880)進行場內交易。在香港離岸市場,CSOP貨幣市場ETF(03053)跟蹤3個月港元Hibor。

截至11:07,據中國貨幣網數據,銀行間市場存款類機構7天期質押式回購成交利率(DR007)報2.65%。點此了解回購利率。

投資者可通過查閱上海同業拆借利率(Shibor)了解更多國內市場利率。

美東時間周日23:09,對全球金融市場影響廣泛的美國10年期國債收益率(IEF)(TLT)報2.897%。

周五,美國10年期國債收益率(TLT)收報2.89%,周回升4BP(0.04個百分點)。2年期美債收益率(SHY)收報2.73%,周回升1BP。

截至周五收盤,美國10Y-2Y國債收益率利差報16BP。本月上旬,這一用于監測長、短期利差的重要代理曾收窄至9BP,為十一年來最低水平。

截至12月11日,CBOT美國10Y國債期貨凈多倉為-393,802手,凈空倉本周增加了100,616手。這一押注美國10Y國債收益率上升的投機凈頭寸周增幅達到34%。債券收益率與價格走勢相反。

結合CFTC、ICE的交易員持倉報告(COT),截至12月11日,ICE Brent原油、CME E-mini標普500指數、Cboe VIX、COMEX黃金期貨投機凈多倉增加;ICE美元指數、NYMEX WTI原油期貨凈多倉減少;CBOT美國10Y國債期貨凈空倉增加;Cboe比特幣期貨凈空倉減少(圖片來源:CFTC、ICE、新浪財經)

結合CFTC、ICE的交易員持倉報告(COT),截至12月11日,ICE Brent原油、CME E-mini標普500指數、Cboe VIX、COMEX黃金期貨投機凈多倉增加;ICE美元指數、NYMEX WTI原油期貨凈多倉減少;CBOT美國10Y國債期貨凈空倉增加;Cboe比特幣期貨凈空倉減少(圖片來源:CFTC、ICE、新浪財經)【貴金屬】期金結束四周連漲

美東時間周日23:17,COMEX黃金期貨(GC)(GLD)(518880)19年2月份交割的合約報1241.5美元。

該期金合約周五收報1242.3美元,周跌0.93%。點此查看上海黃金交易所(SGE)貴金屬行情。

《中國證券報》報道,通常來看,衡量黃金價值最基本的法則就是用投資于債券獲得的名義利率減去通脹水平,而這個差值就是實際利率,即持有黃金的機會成本。從歷史走勢來看,一般而言,實際利率越高,就意味著投資其他資產回報越高,保有黃金的機會成本越高,不利于金價上漲;反之亦然。

有業內人士通過數據統計得出,黃金對實際利率的絕對水平更敏感。比如,在1985年-1987年期間美國實際利率走低階段,以美元計價的黃金價格(XAU)出現67%的漲幅。不過,從上個世紀70年代、80-90年代以及2000年-2011年三個階段,金價走勢與實際利率的關系判斷來看,相對于美國實際利率趨勢而言,黃金對美國實際利率的絕對水平更敏感。

【大宗商品】國際油價上周小幅下跌

上周五,國際基準ICE Brent原油期貨(OIL)主力合約收報60.27美元,周跌1.73%。NYMEX WTI原油期貨(CL)主力合約收報51.23美元,周跌1.73%。

油服公司貝克休斯(BHGE)上周五公布,美國周度活躍原油鉆井設備(OIH)總數量為873臺,較上周減少4臺。這項數據可為美國的未來原油產量提供線索。

北京時間17日早間消息,據路透社報道,卡塔爾國有能源巨頭卡塔爾石油公司(Qatar Petroleum)CEO阿爾卡比(Saad al-Kaabi)表示,正考慮未來幾年在美國投資至少200億美元,開發油氣項目。

卡塔爾上月宣布將于明年1月退出OPEC。 阿爾卡比表示,美國國會正討論立法,可能導致OPEC牽涉反壟斷訴訟,這是促使卡塔爾退出該組織的主要原因。

卡塔爾是全球最大的液化天然氣(LNG)生產國之一,年產量達7700萬噸。 該國已制訂計劃,希望在2023-2024年將產量提高43%。

周一,INE中國原油期貨主力合約SC1901收報417.8元,跌0.95%。周五夜盤,該合約小幅震蕩。

周五,波羅的海干散貨運價指數(BDI)(BDRY)報1401點,較上一日(13日)漲2.64%。

BDI是散裝原物料的運費指數,可衡量鋼材、谷物、煤、礦砂等資源的海運費用。該指數由波羅的海交易所(Baltic Exchange)綜合海岬型(Capesize,40%)、巴拿馬型(Panamax,30%),及超靈便型(Supramax,30%)船運價指數編制而成。

編者注:1)《線索Clues》行情數據的NYMEX WTI原油期貨、COMEX黃金期貨合約“收盤價”基于交易日美東時間17:00前最后成交價;國際基準ICE布倫特原油期貨“收盤價”基于交易日美東時間18:00前最后成交價。2)根據交易所規則,COMEX黃金期貨、NYMEX WTI原油期貨合約的結算價(settlement price)分別產生于交易日美東時間13:30、14:30;國際基準ICE布倫特原油期貨合約結算價產生于交易日美東時間15:30。

【加密貨幣】比特幣在3500美元下方震蕩

交易平臺Bitstamp數據顯示,截至北京時間11:48,比特幣(BTC)現貨價格報3206美元。

(線索Clues / 李濤)

編輯精選:

責任編輯:李濤

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)