安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

| 線索Clues | 理性投資 |

日前,西部資產管理公司(Western Asset Management)全球投資組合聯席主管Gordon S. Brown和倫敦業務主管Michael B. Zelouf撰文指出,基本面價值投資與多樣化策略相結合是一種降低風險的策略。因此,在如今的低利率環境下,該策略對于那些尋求高收益低風險的固定收益投資者尤其重要。

以下為《線索Clues》對原文的中譯版(摘錄):

全球低利率環境下的價值投資(原標題:Value Investing in a Low Global Interest Rate Environment 來源:西部資產管理公司 / 全球投資組合聯席主管Gordon S. Brown,倫敦業務主管Michael B. Zelouf)

要點

·通過關注基本面的長期價值,我們相信我們能夠辨別出市場和證券何時被錯誤定價,并據此相應地進行投資,以使我們的客戶獲益。

·雖然某些定價異常可以在相對較短的時間內得到糾正,但嚴重偏離公允價值往往需要花費大量時間進行糾正。

·我們對基本面和估值的信心決定了頭寸的比例:信心越大,頭寸就越大。

·我們為客戶增加價值的能力并不取決于特定的市場環境,并且我們相信不會受到當前的低利率和非常規的中央銀行貨幣政策的影響。

在全球金融危機(GFC)過去十多年后,各國政策制定者仍在努力促進本國經濟增長以超越近幾年的低迷增長率,并確保本國可以達到通貨膨脹目標。投資者逐漸開始接受低利率環境將持續到下一個十年這一預測。不可否認的是,隨著人口老齡化的長期不利影響以及高額債務負擔的不斷增長,經濟增長和通貨膨脹受到了影響。但對于從全球債券市場尋求有吸引力的風險調整后收益的投資者而言,價值驅動型的長期基本面投資方式是否仍然合適呢?根據以往的經驗(該經驗已經經過了近半個世紀的時間考驗),我們堅信這種方式依然合適。這種信念是基于一種投資策略的成功,即通過將資產分配于那些定價低于其基本面公允價值的證券,尤其是結合能夠降低投資組合風險的多樣化策略時,其結果往往是有效的。

發達經濟體的經濟增長和通貨膨脹

發達經濟體的經濟增長和通貨膨脹西部資產管理公司的資產管理方法

盡管市場情緒或非經濟參與者推動了短期資本市場的波動,但我們相信,隨著相對估值的變化,通過在廣泛的行業和市場中進行分散化投資,我們可以成功地增加收益。價值投資本質上是防御性的。當收益率下降到(或低于)0%時,債券投資者面臨著資本損失的非對稱風險,這強烈要求我們構建多樣化的投資組合,重點關注那些被低估的資產。這些資產能夠增加打敗市場基準的可能性,同時限制資本損失的風險。

什么是固定收益的價值投資?

證券分析之父本杰明·格雷厄姆(Benjamin Graham)在其關于價值投資的開創性著作中提出,以低于證券內在價值的價格購買證券可以提供“安全邊際”,而“安全邊際”可以顯著限制負面結果造成的損失。此外,他認為這一理念是通用的,適用于各個市場和各個時期。

正是這種基本的風險緩解概念鞏固了西部資產管理公司價值驅動理念。債券只能提供有限的資本收益空間,但可能會遭受重大損失。債券收益率所提供的在無風險利率之上的緩沖對于債券投資的成功至關重要。通過投資那些我們認為能夠提供(比其基本面所保證的)更大收益緩沖的證券,我們提高了在價格向公允價值回歸之時,防范價格下跌和保護收益的能力。

反過來,審視我們理念的每一部分,都可以證明我們對能夠繼續成功應對時間考驗的信念。

長期基本面價值

市場經常對證券進行錯誤定價。價格偏離了基本面公允價值,但持續投資于被低估的證券可以增加獲得豐厚投資收益的可能性,同時降低觀點錯誤的損失風險。

為什么資本市場并非總是有效率的:

·“恐懼和貪婪”心理:價值投資在心理上令人不適,因為它往往意味著要與共識背道而馳。投資者通常根據短期價格走勢和近期信息做出投資決策。當短期基本面出現利好消息時,如果價格趨向上漲,市場往往會使價格膨脹至超過基本面價值(“貪婪”)。相反,當基本面似乎將要惡化時,價格下跌時拋售是自然趨勢(“恐懼”)。正如英國著名投資者約翰?鄧普頓爵士(John Templeton)所言:“在別人沮喪地賣出時買入,在別人貪婪地買入時賣出,需要付出最大的毅力但也能得到最大的回報。”

·“非基本面”因素:在短期內,市場將達到脫離基本面驅動因素(例如地緣政治、供求、市場情緒和流動性等)的水平。市場估值越來越多地受到例如央行等非經濟機構的推動,它們的投資目標是刺激經濟增長或鞏固金融穩定,而不是最大化投資者利潤。然而,用我們首席投資官Ken Leech的話來說,“中央銀行只能決定一時,基本面才決定一世”。

美國投資級信貸利差(2007-2020)

美國投資級信貸利差(2007-2020)·時間界限:具有短期投資界限的投資者經常被迫出售,以遵守止損或提現限制。由于與基本面無關的原因,這些決定往往會在短期內夸大價格下跌(或上漲)。作為長期投資者,我們認為,隨著時間的推移,價格會進行調整以反映通貨膨脹、信貸質量基本面和流動性狀況。雖然某些定價異常可以在相對較短的時間內得到糾正,但嚴重偏離公允價值往往需要花費大量時間進行糾正;在全球金融危機之后,公司債券利差花了多年時間才恢復到接近公允價值的水平。

我們可以系統地發現錯誤定價。我們通過嚴謹的分析,將宏觀經濟和信貸研究團隊估算的基本公允價值與市場定價進行比較,從而發現并利用被錯誤定價的市場和證券。

在公司債券中,這意味著無論利率或信貸周期處于什么階段,都要將詳盡的基本面信貸評估與可靠的定量相對價值分析相結合。這使我們能夠發現相對于其信貸價值的錯誤定價問題。

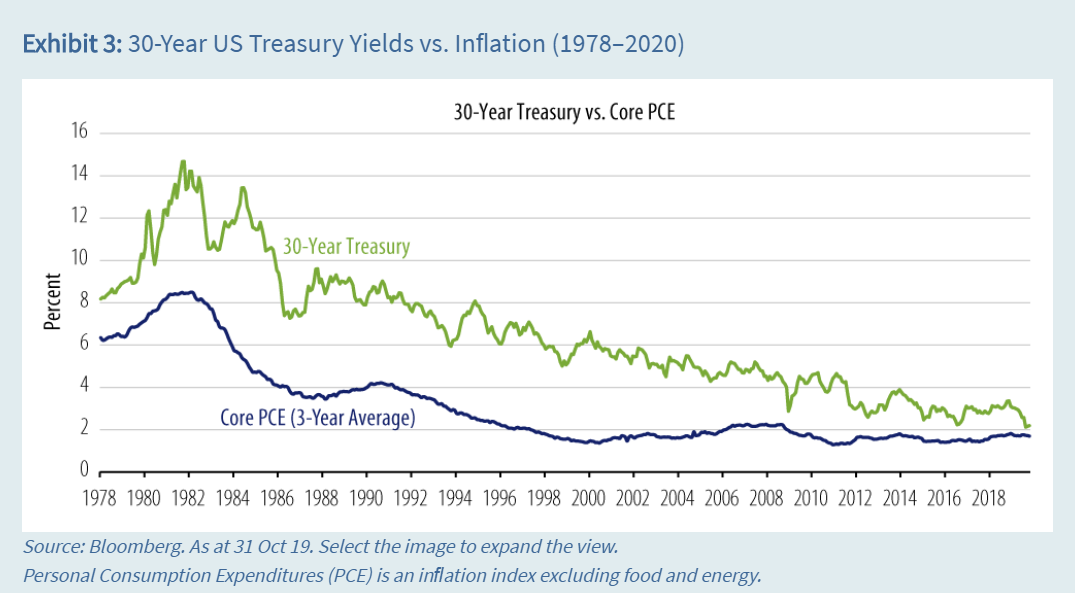

在國債和貨幣市場,我們評估宏觀經濟因素的當前和未來趨勢,例如經濟增長、通貨膨脹、國際收支平衡和政治治理。此外,我們還分析了央行的既定政策目標,以預測未來的借貸成本。由于銀行系統是傳遞貨幣政策的重要渠道,我們還將通過貨幣總量數據仔細監測信貸供求趨勢。這種與歷史估值的分析和比較,有助于我們在短期利率預期路徑,以及收益率曲線的走勢之下,評估資產的公允價值,長期來看,政府債券估值的主要驅動因素是經濟增長和通貨膨脹,其中通貨膨脹是長期債券收益率更重要的驅動因素。我們認為,長期而言,貨幣估值將受到經濟增長、利差以及相對競爭力趨勢的推動。

30年期美國國債收益率VS通貨膨脹率(1978-2020)

30年期美國國債收益率VS通貨膨脹率(1978-2020)我們的投資組合突出了我們的最高信念。我們對公允價值的估計與市場對證券的定價之間差異越大,我們的潛在頭寸就越大。我們對基本面和估值的信心決定了頭寸的比例:信心越大,頭寸就越大。

多個多樣化策略

我們尋求多樣化的收益來源。我們的目標是在風險承受范圍內達到或超過投資者的業績目標。通過在利率期限、收益率曲線、行業配置、證券選擇、國家和外匯策略等方面進行多樣化投資(這些投資都能提供價值,但不能從相同的市場環境中獲益),我們因此提高了實現業績目標的機會。另外,如果沒有一種顯著獲益的投資策略,我們將降低風險并抑制波動性。

固定收益市場中的多樣化比股市中的更難實現。固定收益資產之間的相關性往往很高,尤其是在信貸和其他利差產品中。這使得在風險規避環境中采用負相關策略的多樣化投資組合對降低投資組合風險至關重要。

低利率環境下的市場低效率

非基本面的因素導致市場定價急劇變化的一個最著名的例子,也許是2013年下半年所謂的“減碼恐慌”(taper tantrum)。當時美聯儲(Fed)主席本·伯南克(Ben Bernanke)表示,聯邦公開市場委員會(FOMC)正考慮在接下來的幾個月中減少資產購買規模。盡管伯南克隨后試圖安撫市場,稱有關債券購買的決定不同于利率決定,但隨著5月至9月間5年期美國國債收益率上漲超過120個基點,投資者開始按政策利率上漲進行定價。西部資產管理公司在這段時期的觀點是,FOMC不太可能加息,因為美國國內經濟基本面不支持加息。

“減碼恐慌”事件所導致的市場混亂為西部資產管理公司提供了一個機會,能夠通過審視短期市場噪音和頭寸組合來反映我們的長期基本面觀點。由于市場重新評估了其對美聯儲政策和通貨膨脹持續疲軟的看法(也使其更符合我們的看法),我們對美國國債的長期持倉,更重要的是對長期債券的偏好,在2014年給我們帶來了非常強勁的業績。

美國國債收益率曲線變化,2013年5月- 9月 VS 2014年1月- 12月

美國國債收益率曲線變化,2013年5月- 9月 VS 2014年1月- 12月2018年,新興市場(EM)禍不單行,連續受到美國利率上升、美元升值、歐洲和中國經濟增長疲軟、油價上漲以及迫在眉睫的貿易戰等嚴重挑戰。由于新興市場的通貨膨脹率仍處于低谷,各國央行有很大的空間來放松貨幣政策。這并沒有反映在與發達市場10年期利差的實際收益率差異上,這為在2019年獲得資本利得提供了一個強勁的機會。

新興市場和發達市場的實際收益率差異和核心通貨膨脹率

新興市場和發達市場的實際收益率差異和核心通貨膨脹率在2016年的脫歐公投中,英國各銀行突然發現自己面臨著大幅上升的政治風險,同時伴隨著經濟不確定性上升、利率下降的風險。與歐洲和美國的銀行相比,英國銀行的利差大幅擴大。在這種背景下,英國各銀行持續加強其資產負債表,英格蘭銀行(BoE)繁重的壓力測試進一步突顯了其信貸基本面的彈性。因此,我們將2016年英國銀行利差的擴大視為一次我們基本面評估所驅動的機會。

巴克萊控股公司債券利差VS 巴克萊普通股權益資本比率 (2015年6月- 2019年12月)

巴克萊控股公司債券利差VS 巴克萊普通股權益資本比率 (2015年6月- 2019年12月)價值投資方法

我們可以證明,我們為客戶增加價值的能力并不取決于特定的市場環境,也不會受到當前的低利率和非常規的中央銀行貨幣政策的影響。

表7顯示了我們全球謹慎投資組合(global full discretion portfolios)的許多關鍵回報驅動因素。表中顯示的10年間涵蓋了許多不同的貨幣政策制度,包括美聯儲的零利率政策(zero interest rate policy,ZIRP)和量化寬松(QE)(2009-2014)、美聯儲利率“正常化”(2016-2018)、歐洲負利率(2014-2019)和日本央行的量化寬松,以及收益率曲線控制政策(2013-2019)。在這10年期間,我們的全球投資組合能夠從不同來源產生正的超額收益。

重要的是,收益來源各不相同,這證明了我們以價值為基礎的行業分散方法和主動型的管理風格,沒有任何一個收益來源占主導地位。

西部資產管理公司的全球總策略:業績歸因(2010-2019)

西部資產管理公司的全球總策略:業績歸因(2010-2019)(線索Clues / 魯晗奕 實習編輯:樊文佳 編譯:高藝蓉)

??編輯精選:

責任編輯:魯晗奕

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)