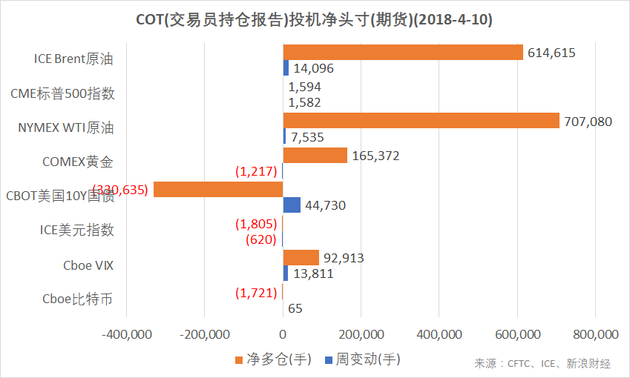

結合CFTC、ICE的交易員持倉報告(COT),截至4月10日,NYMEX WTI原油、ICE Brent原油、Cboe VIX指數、CME標普500指數期貨投機凈多倉增加,COMEX黃金期貨投機凈多倉減少,ICE美元指數期貨凈空倉增加,CBOT美國10Y國債、Cboe比特幣期貨凈空倉減少。(圖片來源:CFTC,ICE,新浪財經)

結合CFTC、ICE的交易員持倉報告(COT),截至4月10日,NYMEX WTI原油、ICE Brent原油、Cboe VIX指數、CME標普500指數期貨投機凈多倉增加,COMEX黃金期貨投機凈多倉減少,ICE美元指數期貨凈空倉增加,CBOT美國10Y國債、Cboe比特幣期貨凈空倉減少。(圖片來源:CFTC,ICE,新浪財經)截止4月10日,ICE Brent原油期貨(BNO)投機凈多倉(以下簡稱“凈多倉”)為614,615手,凈多倉周變動增加14,096手。

NYMEX WTI原油期貨(USO)凈多倉為707,080手,凈多倉周變動增加7,535手。

敘利亞危機引發了原油期貨價格本周大幅上漲。全球基準布倫特原油期貨(BNO)價格收于72.58美元/桶,周上漲7.62%。WTI原油期貨(USL)價格收于67.39美元/桶,周上漲8.78%。

美國東部時間13日晚9時許,美國總統特朗普在白宮發表講話,宣布對敘利亞涉化武地點實施“精確打擊”。

敘利亞國家電視臺稱美英法三國對敘利亞“發動了侵略”。俄羅斯駐美使館稱,這樣的行動不會沒有后果,所有責任歸于華盛頓、倫敦和巴黎。

石油輸出國組織(OPEC)最新月報顯示限產協議成果顯著。3月OPEC原油日產量環比下降20.14萬桶至3196萬桶,觸及一年來最低水平,委內瑞拉、沙特、安哥拉和利比亞產量大幅下滑。

OPEC將2018年全球原油需求增速上調3萬桶/日至163萬桶/日,并稱到第四季度時,有望看到原油需求突破1億桶/日的歷史性關口。2月份OECD石油庫存減少1740萬桶至28.54億桶,仍較五年均值高出4300萬桶。

OPEC秘書長穆罕默德-巴金多在接受路透采訪時表示,盡管全球原油供應過剩將在9月前消失,但OPEC及其盟友準備將其減產協議延長至2019年。

美國能源信息署(EIA)公布的數據顯示,截至4月6日當周EIA原油庫存增加330.6萬桶,預期為減少104.12萬桶。周五,油服公司貝克休斯(BHGE)公布的美國周度活躍原油鉆井設備數量增加7臺,總數量為815臺。

期貨市場貼水(Backwardation)使做多原油有利可圖。

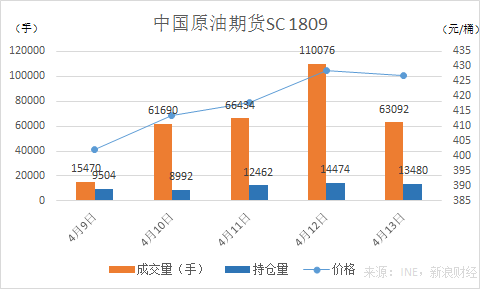

本周,中國原油期貨主力合約SC1809上漲6.35%,報427元/桶。全周成交量共計316,762手,周五收盤持倉量為13,480手。成交和持倉數據相較于上周均大幅攀升。

中國原油期貨SC1809合約(來源:INE,新浪財經)

中國原油期貨SC1809合約(來源:INE,新浪財經)WTI原油期貨合約每手為1000美式桶。

COMEX黃金期貨(GLD)凈多倉為165,372手,周變動減少1,217手。金價周累計上漲0.84%。

COMEX黃金期貨合約每手為100金衡盎司。

ICE美元指數期貨(DXY)(UUP)凈多倉周變動增加620手,本周凈空倉為1,805手。美元指數本周下跌0.38%,截至周五,兌六種主要貨幣的貿易加權美元指數報89.8。

ICE美元指數期貨合約每手價值為美元指數DXY*1000美元。

CBOT美國10Y國債期貨(IEF)(TLT)本周投機凈空倉為330,635手,凈多倉周變動增加44,730手。

本周美國10Y國債期貨投機多倉增加12%。

美國10Y國債收益率下半周開始走強,周五報2.83%,周漲幅1.51%。

美國2Y國債(SHY)收益率本周大漲3.28%,報2.36%,續創金融危機以來新高。本周公布的初請失業金人數以及一季度財報的利好消息,增強了投資者對美國經濟加速上升的信心。

美聯儲本周公布的3月FOMC會議紀要顯示,與會的官員認為美國經濟正在強勁增長,與此同時通貨膨脹也正在上升,這就意味著美聯儲有理由繼續加息。此次紀要被市場解讀為略偏鷹派。

美國10Y國債期貨合約每手面值為100,000美元。

Cboe(CBOE)VIX指數期貨(VXX)凈多倉為92,913手,凈多倉周變動增加13,811手。

VIX指數期貨投機多倉增加7.1%,空倉減少3.75%。

VIX指數本周持續下跌19%,至17.41。但在持倉周期中,VIX指數曾經一度由18.9上升到21.49。

Cboe標普500波動率指數期貨合約每手價值為VIX指數*1000美元。

CME標普500指數期貨(SPY)凈多倉周變動增加1,582手,凈多倉為1,594手。標普500指數期貨投機空倉減少20%。本周標普500指數上漲2%。

美股三大股指1月26日以來走勢(收盤線)(來源:新浪財經)

CME標普500指數期貨合約每手價值為標普500指數*1000美元。

Cboe比特幣期貨(XBT)凈多倉為-1,721手,凈多倉周變動增加65手。

比特幣本周大幅上漲。Bitstamp交易所數據,北京時間4月14日12:30,比特幣現貨價格(BTC)報8034美元。上周這一時點報價在6600美元附近。

北京時間12日19時后,比特幣迎來一波瘋狂拉升,短短40分鐘神秘暴漲1200美元,一度擊破8000美元關口,創兩個月來最大日內漲幅。這可能與快速拉升疊加其所引發的空頭平倉有關。截至本周二的CFTC交易員持倉報告顯示,Cboe比特幣期貨(XBT)的投機凈多倉為-1,721手。

北京時間12日晚間,比特幣出現暴漲行情(圖片來源:新浪財經)

北京時間12日晚間,比特幣出現暴漲行情(圖片來源:新浪財經)Cboe比特幣期貨每手合約對應1個比特幣。

本周投機倉位變動幅度較小,這也一定程度反映了投機資金趨于謹慎。2月和3月市場大幅波動,很多“聰明資金”未能踏準節奏。

編者注:美國商品期貨委員會( U.S. Commodity Futures Trading Commission,簡稱CFTC)是美國期貨及衍生品市場的監管機構。

期貨及衍生品持倉報告(The Commitments of Traders,簡稱COT)由CFTC公布,逢周五發布(遇節日會順延至下一個交易日),數據截至當周二。該系列報告涵蓋NYMEX、COMEX、ICE、CBOT、Cboe等交易所交易的期貨、期權、互換等衍生品。

CFTC的“Lagacy Report”將交易員持倉分為“可報告持倉”(Reportable Positions)、“非可報告持倉”(Nonreportable Positions)。前者又分為“商業”(Commercial)、“非商業”(Non-Commercial)持倉,而“非商業”常被視作投機者。

通常,投資者更關心“可報告持倉”中的“非商業”部分里的凈多倉(Net Positions)。這個指標是由“非商業”持倉中多倉(Long)減去空倉(Short)得到,投資者關心該值的周度變化。研究者如果將這些數據拉到更長時間窗口去考察,也可以在一定程度識別出該品種投機力量的變化趨勢。

按照CFTC的定義,“商業”是指涉及到大宗商品的生產、加工或銷售的實體。“非商業”則通常指參與“投機”(speculative)的交易商,當中包含對沖基金等資產管理公司。

需要注意的是,ICE網站提供的COT,是不同于上述“Lagacy Report”的另一種統計口徑,它將“可報告持倉”劃分為四類,分別是:Dealer Intermediary(經紀商)、Asset Manager/Institutional(資產管理公司/機構)、Leveraged Funds(杠桿基金),及Other Reportables(其他可報告)。通常,“Asset Manager/Institutional”被視為投機者。ICE Brent原油期貨投機凈多倉采用這一口徑數據。

除非特別說明,《線索Clues》引用的數據是COT系列報告中“僅期貨”(Futures Only)部分,即不含期權等其它衍生品。這也是主流財經數據提供應商常用的報告口徑。

(線索Clues / 李濤)

往期回顧:

截至4月3日,《交易員持倉報告:貿易戰風向不明 市場波動回歸常態》

本期周評:

相關閱讀:

責任編輯:李濤

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)