牛市來了?安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

| 線索Clues | 理性投資 |

橋水創始人、《原則》作者瑞·達利歐(圖片來源:新浪財經)

橋水創始人、《原則》作者瑞·達利歐(圖片來源:新浪財經)2月26日,全球最大對沖基金橋水(Bridgewater)創始人瑞·達利歐(Ray Dalio)開啟了他新的一次中國行。這位投資大師此番行程主要公開活動為推廣其《原則》(Principles)一書。點此查看達利歐的官方微博。

橋水創立于1975年,該公司中國區總裁王沿2016年底曾介紹,橋水資產管理規模約1600億美元,有230個左右的機構投資者。

美聯儲前主席保羅-沃爾克曾評價說,達利歐的橋水基金“(對經濟的)統計與分析有時比美聯儲的更靠譜。”

達利歐此行緊湊,演講或接受采訪均誠意滿滿,有問必答。《線索Clues》最關注達利歐闡述其投資方面的“原則”。以下為匯總整理。除了備注,其余均根據實錄整理。

瑞-達利歐:現在我與大家分享一些普世、永恒的關系,不管是哪個市場和國家都有一些普世性的永恒的規則。

(編者注:達利歐在回答海通證券研究所所長路穎有關“喜歡讀什么類型的研究報告”問題時表示,“我覺得有的時候人們只關注微觀的事情,但是不會退一步看宏觀層面,進行概括性的分析和總結。我覺得如果有這樣比較宏觀的視角是我喜歡的。”)

首先是有四大力量決定經濟走勢。

第一是生產率,也就是說大家要不斷的學習,不斷的進步,在生產過程當中學習和進步就會提高我們的生產率,而這樣的進步,這樣新獲得的知識是非常重要的,也可以在一段的時間內決定我們進化的速度。

其次是短期債務周期,換句話說有衰退,然后有擴張,之后會有貨幣政策緊縮。這是一個周期。需求來自于貨幣和財政兩塊,如果是在衰退過程中,央行就會往市場注入流動性,在央行做了一系列動作之后,經濟就會進一步發展,需求就會上升,因此會有越來越高的產量,然后就需要緊縮,往回走一點。

無論什么樣的資產組合,你要買入的時候都是在經濟見底的時候,通脹下行的時候,有了刺激性的貨幣政策,使得經濟可以往上推。有的時候你要是見頂了,你肯定是知道要踩剎車了,那這時候肯定不是你要買入的時候,那個時候是有一個很大變化的情況,這就是我們說的短期債務周期。

還有一個長期債務危機。緊縮之后又有刺激性政策,經濟又增長了,你的負債對收入比又上升了。那這個基本上就是一個周期,它不可能一路再往下走,因為利率會變成0,利率是0的話基本上就不能再走了,你必須要再印發貨幣。這也是一個周期。

第四大力量就是政治因素。政治因素有的時候影響力不是很大,可能有的時候出現政治事件經濟仍然可以運行,但是有的時候影響力比較大了。就像美國剛剛經歷的稅務改革,可能會改變整個經濟宏觀上的格局,改變相應的監管。如果投資于股市和其他地方,都是取決于未來現金流的,如果改變了這方面的一切現金流總供應,那么肯定會有一定的變化。

我們現在說三大重要均衡。從長期來說,債務增長必須與償債所需的收入增速相當,這是第一個均衡。

第二個均衡,經濟產能利用率。它不可以太高,如果太高就會有通脹和泡沫,也不能太低,否則就要永遠經濟衰退,這樣會出現政治上等等一系列問題,所以必須要找到這樣的均衡。

第三個均衡,股票的預期回報率,必須要高于債券的預期回報率,還要高于現金利息回報率。

這三點之間的關系如果出現了變化,就會有相關的風險溢價。

在這里有兩大政策工具:第一個就是貨幣政策,和利率相關的,比如有緊縮的貨幣政策,短期的利率上升,就會導致預期回報上升,使得整個現金流發生一定變化。在這之后還有財政政策,指的是政府決定通過稅收和支出等等方面的變化造成一系列經濟影響。

所以,大家如果回過頭想一想,整個經濟就像一個永動機一樣,里面一些實體經濟的變化和資本市場的變化不斷發生,如果大家想象美國以及整個周期晚期,從2008年開始一直到去年,利率一直在往下走,基本上到了非常低的水平,央行也有了15萬億美元的資產,使得預期回報率上升,然后慢慢就會有一系列變化。隨著周期推進,開工率(operating rate)越來越高,各國央行都非常歡迎這樣的事情。

但就像“你以70英里/小時(編者注:≈113公里/小時)的速度開車,直到接近前方緩慢行駛的半掛拖車,顯然你要踩下剎車一樣”。現在央行就要慢慢進行利率正常化,從而可以獲得一個新的均衡,使得整個經濟回到正常的狀態,這也是一個永恒的普世的規則,無論處于哪個市場哪個國家都是如此。

投資原則

首先,理論價值,也就是預期價值。它是未來現金流的現值,也就是說,每個投資是整個現金的總和,對于未來現金流的一些調整,所以說這互相之間是有競爭性的。整個過程中我們必須預計未來的現金流,然后把它折算到現在的現值,并且把這幾個因素之間形成一個關系,所以如果你把一個投資決策和另外一個投資決策之間相決策的話,你要考慮的就是這幾個變量,這就是我們說的價值投資,這是我們剛才說的理論價值。

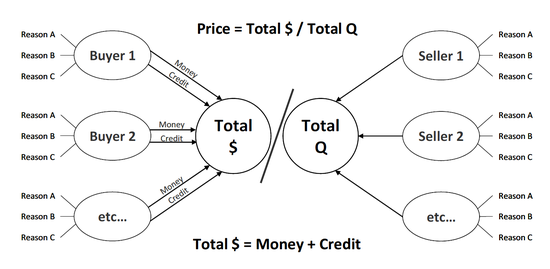

其次,實際價值。無論在什么情況下,它等于支出總量除以總的出售量,也就是說,如果你可以了解最大的買方是誰,不管是誰來進行支出,以及誰在什么地方支出最大,比如大宗商品,可能是股票可能是債券,你去看看他們采取的決策,然后去看看總的支出是多少,這是買方。然后你看賣方一共有多少出售的量。無論在什么情況下都可以了解實際價值。所以你必須要知道買方、賣方是誰,以及他們的動機是什么。

達利歐在其《How the Economic Machine Works》中從市場買賣的視角去解讀經濟運行。(來源:橋水、新浪財經整理)

達利歐在其《How the Economic Machine Works》中從市場買賣的視角去解讀經濟運行。(來源:橋水、新浪財經整理)第三條投資原則,大部分的資產類別的表現會從長期超過現金,但是這種溢價,不管是股票、房地產還是債券,也不會非常長期的超出現金,因為如果真的是這樣很長期的大幅優于現金回報的話,那投資太容易了,你隨便把錢買個資產類別就可以,但現在并不是這樣,因為央行會進行一定的管控,所以資本會進入當時最好的資產類別。那到底什么是最好的資產類別呢?沒有固定的說法,因為市場局勢一直在變。

資產類別的回報率,有三個重要的驅動因素,分別是通脹、經濟增長和實際利率。

還有一條原則,就是把自己的投資分散化,越是分散的投資組合越是可以改善回報的風險。所以,把自己的投資組合分散化是很有講究的,因為這就會給你一個非常正確的投資組合,可以把你的回報率提到最高,風險降到最低。

其實每項投資都有自己的回報流,回報流可以有兩種形式:第一是貝塔(β),也就是資產類別的大勢,一個市場的回報率。這是一個被動的回報,跟大盤持平。還有一種回報流叫阿爾法(α),這是主動的投資,也就是說,作為投資者你可以作出自己的選擇,更多像零和游戲,你賺錢其他人很可能虧錢,你虧錢其他人很可能賺錢。阿爾法投資是一個競爭非常激烈的投資方法,這就像一個博弈一樣,就好比你現在在市場里競爭,在市場里進行阿爾法競爭可能比奧運會的競爭還要激烈,因為可能投行每年都會投幾百萬的美金,就是為了保證自己可觀的阿爾法投資回報。那對于大多數的投資者來說,就是盡量回避、減少自己的阿爾法投資。

(編者注:不僅是達利歐,“股神”巴菲特也持有類似看法。巴菲特與對沖基金Protégé(門徒基金)有一個廣為人知的十年慈善賭局。他獲得了勝利。在今年致股東的信中,巴菲特再次提到這件事。領航基金(Vanguard)的創始人鮑格爾是持有類似觀點的另一位投資界大腕。)

我覺得成功投資的關鍵就是要進行投資組合的平衡,才能獲得良好的回報流。

根據風險來調整,選擇自己在阿爾法和貝塔之間的投資比例。

投資的圣杯就是,要找到15個或者更多更良好的并且相關性非常低甚至為零的回報流。

還有就是要把自己的決策系統化,在做投資決定的時候,我們需要去測試自己的投資方法、投資思路,并且還要去遵循一個永恒普世的規則。我們要對自己的投資博弈有個很好的認識,最好的方法就是把它系統化,然后根據這個系統化的決策來進行資產配置。所以,換句話說,投資就變成了如何根據自己設定的系統和算法來進一步去提高自己在這場博弈當中的表現。

一項投資的理論價值等于預期未來的現金流除以折現率,也就是這個現金流的現值。投資的實際價值可以等于總支出除以銷售總量。所以,如果可以對買家和賣家的背景和買賣原因有個很好的掌握,就可以對資產的實際價值做一個很好的判斷,得出一個比較合理的價值和價格。過去三十年,各個資產類別的回報率波動都很大,所以沒有辦法判斷哪個是“完美的”資產類別。

怎么樣判斷這是一個好的資產類別?

就是看它的價值有沒有被高估,它的價值現在是過高還是過低,所以選擇資產類別的時候不要看它過去的表現怎么樣,你要知道資產類別價格波動背后的原因是什么,價格被高估還是低估。

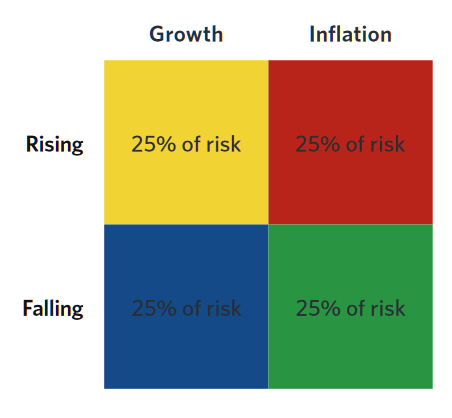

我剛才提到有兩個驅動因素,一個是經濟增長,一個是通脹。各位如果要平衡你的投資組合,可以把它做一個四分法,也就是說,把你25%的資金分別放到圖上四個情景當中,這樣就可以應對各種各樣可能出現的經濟情況。

橋水基于風險平價(Risk Parity)理論發展起來的全天候(All Weather)投資策略示意圖。概括來說,該策略通過控制投資組合內部各資產的權重,使組合風險處于一個相對平衡的狀態,目標是在不同周期(以經濟活動和通貨膨脹二維坐標抽象出四個象限),均獲得穩定投資回報。(來源:橋水、新浪財經整理)

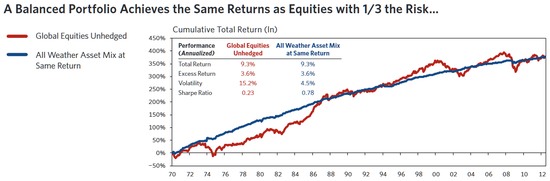

橋水基于風險平價(Risk Parity)理論發展起來的全天候(All Weather)投資策略示意圖。概括來說,該策略通過控制投資組合內部各資產的權重,使組合風險處于一個相對平衡的狀態,目標是在不同周期(以經濟活動和通貨膨脹二維坐標抽象出四個象限),均獲得穩定投資回報。(來源:橋水、新浪財經整理) 全天候平衡組合的回報曲線相對于未經對沖的資產投資回報曲線更平滑,即回報相同的情況下風險更小。(來源:橋水、新浪財經整理)

全天候平衡組合的回報曲線相對于未經對沖的資產投資回報曲線更平滑,即回報相同的情況下風險更小。(來源:橋水、新浪財經整理)下面我想講一下賺錢的“王道”。就是最好可以找15個表現優異,同時相關性非常非常低或者為0的不同資產進行投資。這里不一定15個了,這只是個籠統的表達,意思是要多找幾個不同類別的資產。點此查看尋找達利歐的“圣杯” 如何查詢資產相關性?

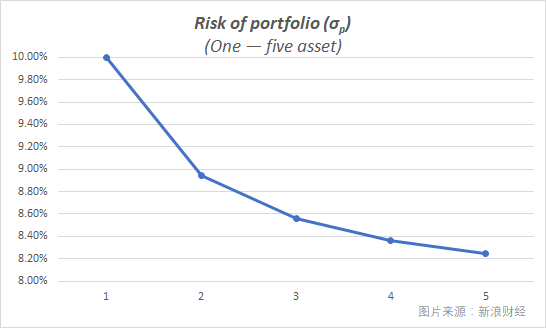

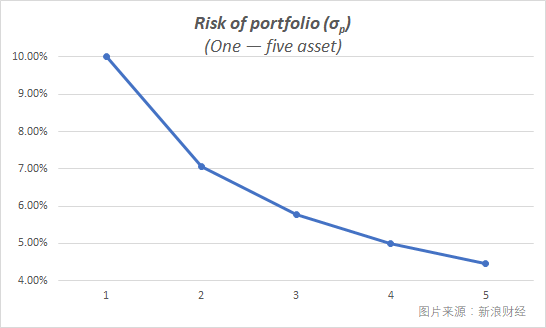

比如說在這個資產類別里面有10%的風險,簡單來說,我們假設10%的風險是對應10%的回報。這張圖就是告訴大家,如果你可以把資產同時投入其他的資產類別,對你的風險和回報有什么樣的影響。如果各資產的回報流有60%的相關性,然后加入第二個,再加入第三個……你買的股票(編者注:可以泛指不同資產)數量越多,風險就會越低,一直買到第五只的時候,其實風險已經下降了15%。

1-5個相關性為60%的資產構成的組合所對應的風險。基于達利歐演講當中的簡化案例。(圖片來源:新浪財經)

1-5個相關性為60%的資產構成的組合所對應的風險。基于達利歐演講當中的簡化案例。(圖片來源:新浪財經)(編者注:用投資組合標準差衡量的風險(即σ),與組合內部各資產的權重(ω)、期望回報(R-bar),及資產相互之間的相關性(ρ)有關。在達利歐的例子中,資產數量簡化到最多5個,兩兩之間的回報流相關系數均為60%。按等權方式進行配置,在組合期望回報不變的前提下(10%),1-5個資產構成的組合所對應的標準差(即“風險”)分別為:0.1、0.0894、0.0856、0.0837、0.0825。)

這對你的投資回報來說就是很有意義的增長,你的風險降低了。而且我要強調的是,你的資產類別要有很低的相關性,甚至是沒有相關性。

最下面這根線告訴你,如果選了五個不同的投資標的,之間沒有任何的相關性的話,就可以把風險降低一半。如果你選的相關性更低(編者注:例如負相關),就可以進一步減少風險水平。所以,其實對于你的投資決策來說,有可能提高5倍的有效性(編者注:以回報/風險指標來衡量),減少大量風險,帶來比較豐厚的回報。

1-5個相關性為0的資產構成的投資組合所對應的風險。(圖片來源:新浪財經)

1-5個相關性為0的資產構成的投資組合所對應的風險。(圖片來源:新浪財經)(編者注:通俗的講,就是找出價值未被高估資產,并且不要將所有雞蛋放到一個籃子,避免因“豪賭”而出局。橋水中國區總裁王沿曾介紹,橋水盡量找8-10個相關性極低的資產組合在一起,如果相關性只有20%,會極大地降低風險,同時虧錢的可能性也極低。)

那么,你在選擇不同貝塔和阿爾法之間要有什么樣的訣竅呢?其實就是我剛才說的,挑選相關性越低的資產分散投資越好。分散化的原則對貝塔投資和阿爾法投資都適用。(完)

更多閱讀:

(線索Clues / 李濤)

責任編輯:李濤

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)