【金融曝光臺】近年來,銀行卡被盜刷、買理財遇飛單的案例屢見不鮮,金融消費者維權(quán)舉步維艱,新浪金融曝光臺將履行媒體監(jiān)督職責(zé),幫助消費者解決金融糾紛。 【黑貓投訴】

原標(biāo)題:銀行的秘密:A股銀行盈利大起底 誰是最會下蛋的雞?

微信公眾號:GPLP

作為A股最盈利的行業(yè)之一,銀行股一直備受追捧,那么在A股當(dāng)中,哪個銀行是最會下蛋的雞呢?

讓我們來看GPLP君的最全A股銀行股統(tǒng)計報告——截至目前(2018年4月4日),25家A股上市銀行已有17家披露了2017年年報。前五大銀行2017年全年盈利位次爭奪基本落定。

有著“宇宙行”的工商銀行依然是領(lǐng)頭羊,其他三家國有銀行建設(shè)銀行、農(nóng)業(yè)銀行、中國銀行緊跟其后。股份制銀行招商銀行(600036,股吧)營業(yè)收入位列第五,但凈利潤卻被交通銀行反超…

國有銀行——銀行當(dāng)中的戰(zhàn)斗機

近年來,面對宏觀經(jīng)濟(jì)下行筑底、經(jīng)濟(jì)去杠桿、金融強監(jiān)管、存款利率上限完全放開和基準(zhǔn)利率下調(diào)等因素的影響,商業(yè)銀行凈息差由2011年的2.7%收縮到2017年2.10%。息差的收窄對于主要靠存貸款業(yè)務(wù)的商業(yè)銀行具有重要影響。外部形勢疊加影響商業(yè)銀行所處的環(huán)境越來越嚴(yán)峻。

在眾多壓力下,國有銀行充分展現(xiàn)“國之驕子”的一面,監(jiān)管壓力和競爭環(huán)境下優(yōu)勢凸顯,營收同比僅中國銀行一家出現(xiàn)負(fù)增長,好在其凈利潤實現(xiàn)0.51%的正增長。

在已經(jīng)披露的2017年報的17家上市銀行中(截至2018年4月4日),全年凈賺超過500億元的有七家,1000億元以上有四家,工商銀行和建設(shè)銀行更是超過2000億。

整體來看,國有大行多項指標(biāo)長期保持市場領(lǐng)先水平,股份行位于第二梯隊,城商行緊隨其后。

1、最賺錢:“宇宙行”——工商銀行

已經(jīng)發(fā)布2017年年報的銀行中僅有一家江陰銀行凈利潤出現(xiàn)負(fù)增長,其他銀行均同比正增長。

其中最賺錢的銀行毫無疑問歸屬具有“宇宙行”稱號的工商銀行,但是不容小覷位居第二位的建設(shè)銀行,凈利潤上兩家都躋身2000億元俱樂部,其相比2016年凈利潤4.83%的增長率是工商銀行的將近兩倍。

股份行中的招商銀行與“國有銀行私生子”交通銀行僅相差0.5億元,但其營業(yè)收入凌駕于交通銀行,凈利潤13.24%的同比增長率更是碾壓交通銀行4.49%的增長率。

城商行有五家增長率在10%以上。常熟銀行堅持“穩(wěn)增長、降杠桿、防風(fēng)險”工作基調(diào),公司采用(1)聚焦服務(wù)實體(2)深耕普惠金融(3)發(fā)力金融科技(4)資產(chǎn)質(zhì)量優(yōu)化(5)區(qū)域協(xié)同共進(jìn)(6)黨建引領(lǐng)發(fā)展的戰(zhàn)略。盈收攀新高,常熟銀行25.34%的增速位列各行之首。

營業(yè)收入:9家銀行超千億 股份行逆勢

2017年,國內(nèi)銀行“強者恒強”效應(yīng)凸顯,如果按照營收規(guī)模計算的話,國有銀行工商銀行、建設(shè)銀行、農(nóng)業(yè)銀行、中國銀行穩(wěn)居前四位。

然而,股份行卻后來居上,一下子被招商銀行拿下了第五位,而且盡管中國銀行處于第四位,但是,其營收卻處于負(fù)增長。

工商銀行堅持服務(wù)實體經(jīng)濟(jì)為立足點,深化經(jīng)營轉(zhuǎn)型提升活力,嚴(yán)格風(fēng)險控制,實現(xiàn)總量、結(jié)構(gòu)和質(zhì)量良性互動,資產(chǎn)負(fù)債規(guī)模穩(wěn)步增長,利差企穩(wěn)回升,風(fēng)險抵補水平提高。去年營收7265億元穩(wěn)居榜首,超第二名建設(shè)銀行1048億元。

營收處于1000億—5000億的銀行發(fā)別是中國銀行、交通銀行、招商銀行、民生銀行(600016,股吧)、中信銀行(601998,股吧),上述9家營收超千億的銀行中,招商銀行營收同比增幅最高,達(dá)5.33%。

資產(chǎn)規(guī)模:有人增長有人縮 幾家歡樂幾家愁

截至2017年底,城商行資產(chǎn)規(guī)模增速普遍保持在10%左右的高增長,資產(chǎn)規(guī)模增速超過15%的僅有兩家寧波銀行和吳江銀行。

國有大行則保持5%左右的速度穩(wěn)健增長,民生銀行幾乎沒有增長,唯獨中信銀行出現(xiàn)縮表。

中信銀行副行長方合英表示,縮表背景主要有三個:1、市場利率高走,利差沒有了,甚至負(fù)利差。2、監(jiān)管新規(guī)迭出,我們對業(yè)務(wù)重檢。3、因為中信銀行在長期快速發(fā)展過程當(dāng)中,出現(xiàn)了不少低效益資產(chǎn)甚至是零效益資產(chǎn),需要通過壓縮進(jìn)行,如果沒有總體量的縮表量是不可能做到的。

“今年跟去年的市場環(huán)境相比大有不同,所以2018年資產(chǎn)規(guī)模會有8-10%。”方合英表示。

最會下蛋的雞:招商銀行與寧波銀行

在2017年的業(yè)績表中,如果按照基本每股收益計算的話,招商銀行以超2元的收益名列前茅,而如果按照賺錢能力計算的話,則寧波銀行表現(xiàn)最搶眼。

基本每股收益:招商銀行超2元

從近兩年基本每股收益看,超過1元的銀行有招商銀行、民生銀行、平安銀行、寧波銀行。其中招商銀行以每股2.7815元位居榜首,13.07%的增速位居第二。寧波銀行20%的增速位列第一位。

賺錢能力:寧波銀行最強

從近兩年加權(quán)平均資產(chǎn)收益率看,13家銀行均超過10%,超過15%的有兩家招商銀行和寧波銀行。寧波銀行賺錢能力最強,2017年加權(quán)平均凈資產(chǎn)收益率為19.02%。

凈利差:7家銀行同比負(fù)增長

2017年受利率市場化進(jìn)程影響,7家銀行凈利息差出現(xiàn)同比負(fù)增長。凈息差在2.5%以上的僅有常熟銀行1家。招商銀行2.29%的水平處于業(yè)內(nèi)領(lǐng)先水平。

總負(fù)債:2家銀行負(fù)增長

截至去年末,共有8家銀行負(fù)債總額超過5萬億,工商銀行和建設(shè)銀行去年底負(fù)債總額均超過20萬億元。

從年末負(fù)債總額同比增幅來看,工商銀行負(fù)債總額增至23.9萬億,較上年末增長7.66%;中國銀行、寧波銀行和吳江銀行高達(dá)16%。

利息收入:8家銀行同比負(fù)增長

截至目前(2018年4月4日)在已經(jīng)公布2017年財報的銀行中,利息收入同比出現(xiàn)負(fù)增長的有8家銀行。交通銀行的表現(xiàn)可是拉低國有行的水平,相比去年其利息收入為-5.56%。

其中工行、建行位居行業(yè)前兩名,均超過4千億。股份行中招商銀行最高超1千億。

利息收入在各銀行目前還是主要收入,城商行普遍占比在80%以上,其中吳江銀行和無錫銀行更是超90%,可見傳統(tǒng)的存貸業(yè)務(wù)在城商行的重要性。國有大行普遍在70%左右。積極轉(zhuǎn)型的股份制銀行處于相對較低水平,其中民生銀行只占到59.98%。

2. 中間業(yè)務(wù):工行、建行、農(nóng)行負(fù)增長

作為各銀行面對監(jiān)管不斷加強、競爭環(huán)境越來越嚴(yán)峻的條件下。中間業(yè)務(wù)成為各行積極發(fā)展的項目之一。國有行中工行、建行、農(nóng)行出現(xiàn)不同程度的負(fù)增長。其中農(nóng)業(yè)銀行更是出現(xiàn)19.83%的負(fù)增長。

結(jié)合農(nóng)行利息收入占比,去年營收絕大部分還是依靠傳統(tǒng)的存貸業(yè)務(wù)。如果不積極轉(zhuǎn)型,面對復(fù)雜的環(huán)境。農(nóng)行是否還能展現(xiàn)國有銀行“國之驕子”的一面,這值得思考。

中間業(yè)務(wù)營收占比在20%—30%的有7家,分別是交通、招商、民生、中信、光大、平安、寧波銀行。

股份制銀行營收占比普遍處于20%以上的較高水平,這離不開其積極轉(zhuǎn)型的業(yè)務(wù)模式。城商行中間業(yè)務(wù)普遍占比較低,城商行的營業(yè)模式還是基于傳統(tǒng)的存貸業(yè)務(wù)。

3. 零售業(yè)務(wù):銀行卡業(yè)務(wù)同比增速25%以上有7家

伴隨監(jiān)管嚴(yán)格,經(jīng)營環(huán)境競爭激烈,調(diào)整業(yè)務(wù)結(jié)構(gòu),加大零售板塊掘金力度,成為上市銀行轉(zhuǎn)型發(fā)展的共識,借記卡和貸記卡成為各大銀行普遍加速發(fā)展的對象。

截至2017年銀行卡業(yè)務(wù)收入300億以上的有工商銀行、建設(shè)銀行、中信銀行。

增速在25%以上有交通銀行、招商銀行、民生銀行、中信銀行、光大銀行(601818,股吧)、平安銀行、無錫銀行7家。其中中信銀行以57.59%的增速位居首位,平安銀行49.27%緊隨其后。僅寧波銀行一家出現(xiàn)負(fù)增長。

4. 投資收益情況:農(nóng)行同比增長超4成,僅光大虧損

從投資收益來看,中國銀行121.6億元的收入位列名單榜首,“宇宙行”工行位居其后。

投資收益作為銀行非典型業(yè)務(wù),農(nóng)行自2016年虧損超20億元,去年實現(xiàn)正收益增長超4成,增長率位于各行之首。城商行中的寧波銀行以超2.5成的增長率位居其次。

從投資收益營收占比情況來看,僅光大銀行一家出現(xiàn)負(fù)值。其中城商行中江陰銀行和寧波銀行占比超13%,位列前兩位。

5. 匯兌收益:農(nóng)行超100倍增長

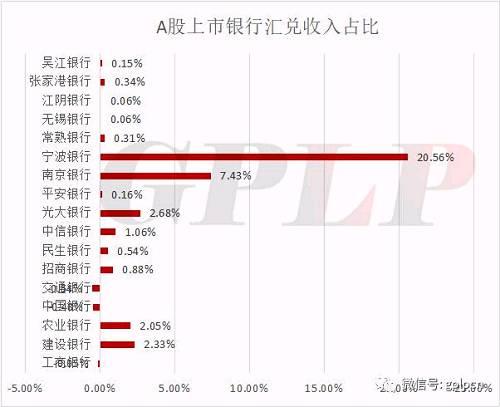

匯兌收益中建行和農(nóng)行均超100億,農(nóng)行相比去年更是超100倍的增長率,位居榜首。

匯兌收入營收占比情況城商行超20%的占比位列各行首位,南京銀行超7%位居其二。

6. 加大表內(nèi)貸款的投放:表內(nèi)貸款增速明顯高于資產(chǎn)規(guī)模增速

2017年,各行存款增速均有下降,存款增速在10%以上的只有南京銀行、寧波銀行、常熟銀行、無錫銀行四家。中信銀行和民生銀行均出現(xiàn)負(fù)值,規(guī)模擴張的基礎(chǔ)條件明顯變?nèi)酰沟脙杉毅y行在今年處于縮表狀態(tài)。

多數(shù)銀行在2017年加大了表內(nèi)貸款資產(chǎn)的投放,這是監(jiān)管迫使商業(yè)銀行調(diào)整資產(chǎn)配置的結(jié)果,多數(shù)銀行貸款的增速高于資產(chǎn)規(guī)模增速。

但也有例外,如寧波銀行、無錫銀行、張家港銀行、吳江銀行的資產(chǎn)規(guī)模增速仍高于貸款類資產(chǎn)增速,表明其非信貸類資產(chǎn)上的配置仍然較強。不過,相信表內(nèi)貸款資產(chǎn)后續(xù)會在監(jiān)管的壓力一下進(jìn)一步得到釋放,預(yù)計上述例外銀行后續(xù)也會加大資產(chǎn)結(jié)構(gòu)的調(diào)整。

7. 毛利率、凈利率

A股上市銀行毛利率超40%的有11家,國有大行均在40%以上。凈利率在30%以上的銀行有13家,其中工行和建行更是接近40%,位于前兩位。

8. 質(zhì)量指標(biāo):不良貸款率在1%以下的銀行僅有2家

江陰銀行的不良率水平在2%以上,而不良率在1%以下的銀行僅有寧波銀行和南京銀行2家。

在公布財報的銀行中,所有銀行撥備覆蓋率均在150%的監(jiān)管線以上,其中平安銀行151.08%的撥備覆蓋率最低。南京銀行462.55%的水平最高。

9. 資金來源能力

這里不以存款的規(guī)模和增速進(jìn)行排名,是考慮對資產(chǎn)有多少資金是來源于存款進(jìn)行排名,即存款占資產(chǎn)的比重,由于存款具有資金成本較低、來源穩(wěn)定等特點,因此資金來源中存款占比越高,表明其資金獲取能力越強,需要承擔(dān)的風(fēng)險越小。

比較明顯的是吳江銀行、無錫銀行、農(nóng)業(yè)銀行、建設(shè)銀行、工商銀行中傳統(tǒng)存款的支撐能力較強。國有大行中除交行58.97%的存款占比較低,其他均在70%以上,其獲取低成本資金的能力高于其他銀行。

10. 資本充足率

A股上市銀行已經(jīng)公布2017年年報的銀行中資本充足率均符合監(jiān)管要求,排名較高的為建設(shè)銀行(15.50%)、中國銀行(14.19%)、交通銀行(14%)。而核心資本充足率接近8%的有3家,分別是民生銀行(8.63%)、中信銀行(8.49%)、平安銀行(8.28%)。

責(zé)任編輯:陳悠然 SF104

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)